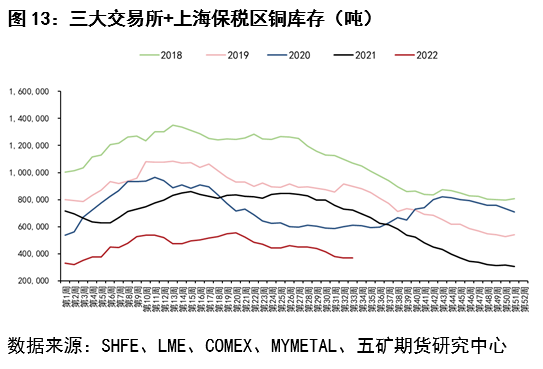

体现为国内需求回暖及全球铜库存下降

发布时间:2022-08-18 作者:admin 来源:网络整理 浏览:

从业资格号:F3036210

投资咨询号:Z0015924

呈文要点:

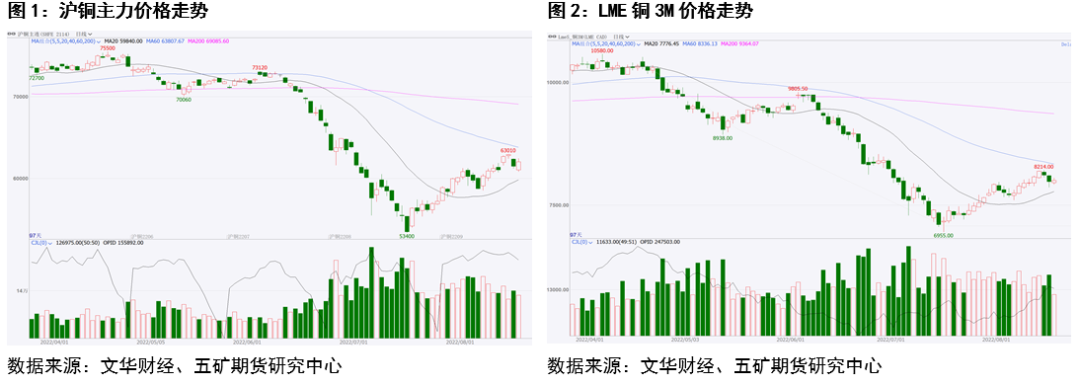

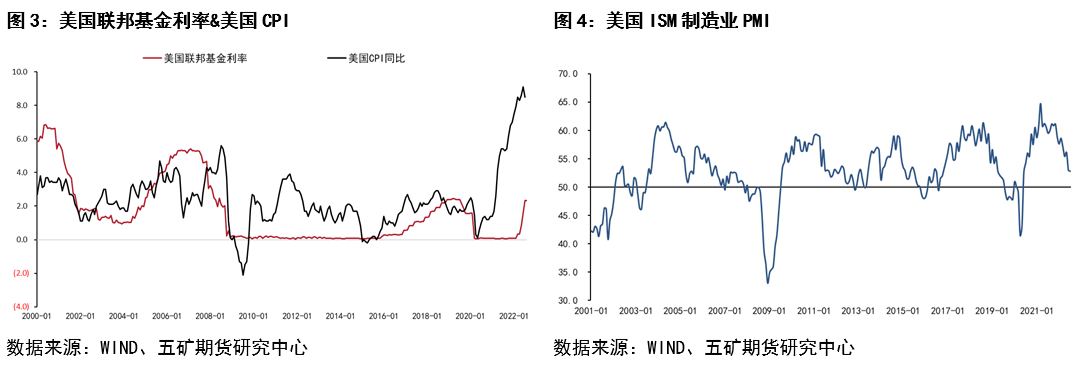

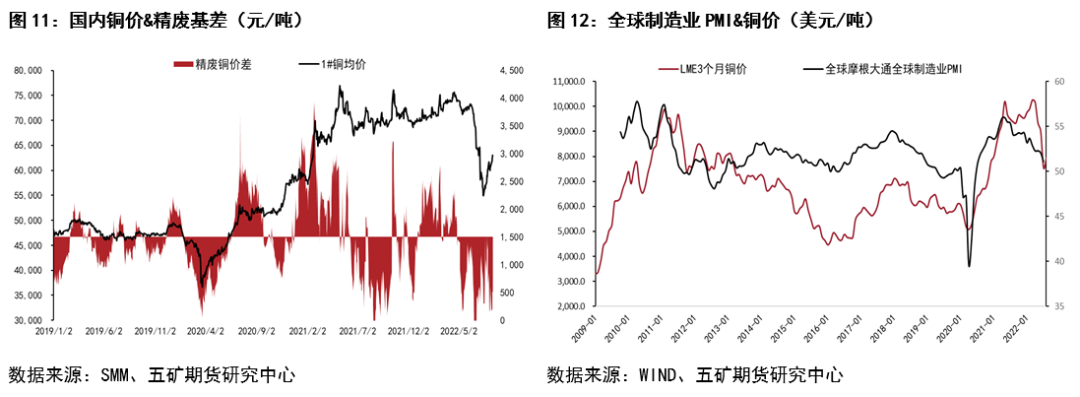

经验6月中旬到7月中旬的大幅下跌后,铜价迎来了一波反弹,截至8月16日收盘,沪铜主力较7月中旬低点反弹逾16%,伦铜3M较7月中旬低点反弹约15%。支撑铜价反弹的起因一方面是宏不雅观颓废预期缓和,另一方面起因是财富供需改善。

当前阶段,美联储面临降通胀和防止经济较快下滑的两难抉择,其货币政策处于难紧难松的两难境地。美联储货币政策变革对铜价的影响相对中性。

宏不雅观环境中性的背景下,财富供需对铜价将孕育发生更大的影响。当前阶段全球铜市场供需双弱,将来全球铜市场供应压力大约有所加大,需求可能先升后降,供需或先强后弱。对应铜价,短期市场交易可能在弱供应、弱需求和强需求预期之间切换,铜价有望延续震荡反弹走势,反弹过后,供需走弱或使铜价再次承压。

经验6月中旬到7月中旬的大幅下跌后,铜价迎来了一波反弹,截至8月16日收盘,沪铜主力较7月中旬低点反弹逾16%,伦铜3M较7月中旬低点反弹约15%。支撑铜价反弹的起因一方面是宏不雅观颓废预期缓和,表现为美联储加息节拍预期放缓及短期海外衰退预期弱化,另一方面起因是财富供需改善,配资,表现为国内需求回暖及全球铜库存下降。

站在当下看,宏不雅观环境将如何变革?财富供需对铜价影响如何?将来价格又将如何变革?下文将展开剖析。

宏不雅观:美联储政策预期偏中性

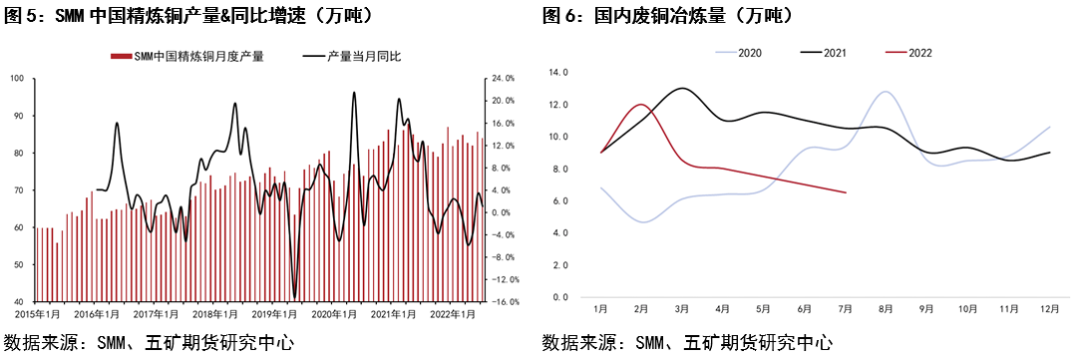

美联储货币政策仍然是牵动市场神经的重要宏不雅观变量。7月份美联储如市场预期加息75BP,年初至今累计加息225BP。加息之后,美联储下一次议息会议工夫为9月20日到9月21日,期间有近2个月的空档期。因而在9月议息会议前,美联储货币政策预期将对市场情绪孕育发生更大影响。

美联储货币政策很洪流平上取决于其政策目的的完成状况。目前,美国通胀数据已从高位有所回落,最好的股票配资网,通胀朝着美联储目的前进,但也应该留心到,美国通胀数据的走弱主要由能源、食品和商品价格下跌引起,而通胀形成中更大的局部效劳价格则延续了环比增长,加之劳动力薪资增速较高,美国效劳通胀粘性仍然较大。通胀压力难以显著减轻的背景下,美联储货币政策大约难鲜亮转松。

经济角度看,尽管美国7月份非农和就业数据好于预期,但制造业PMI和房地产数据的连续放缓表白美国经济正在走弱,基于最大就业目的,美联储货币政策料难连续收紧。

总体当前阶段,美联储面临降通胀和防止经济较快下滑的两难抉择,其货币政策处于难紧难松的两难境地。美联储货币政策对铜价的影响相对中性。

供应:近忧不敷,远虑尚存

宏不雅观环境相对中性的背景下,财富供需对铜价将孕育发生更大的影响。

今年以来,全球铜供应表示不及预期。上游铜矿产量只管增长,但幅度偏低;中游精炼铜产量由于国表里冶炼厂检修流动较多,增量亦不鲜亮。

当前阶段,全球精炼铜产量仍存在必然干扰,一方面,欧洲能源供应问题仍在发酵,叠加欧盟国家推行的天然气出产削减方案,铜冶炼动工率可能受影响降低;另一方面,国内冶炼检修流动尽管边际减少,但局部铜产区呈现因限电而降低动工率的状况,精炼铜产量增长可能延续低于预期的表示,别的,废铜产粗铜数量减少导致国内冷料供应偏紧,也制约了精炼铜产量增长。

更长工夫看,全球精炼铜产量增长预期仍强,国内新增冶炼产能如大冶有色40万吨项目和中条山有色18万吨项目有望在3-4季度投产并奉献实际产量增量,海外随着铜矿原料供应增加及湿法铜产量增多,产量也有望增长。

需求:有支撑,起色不大

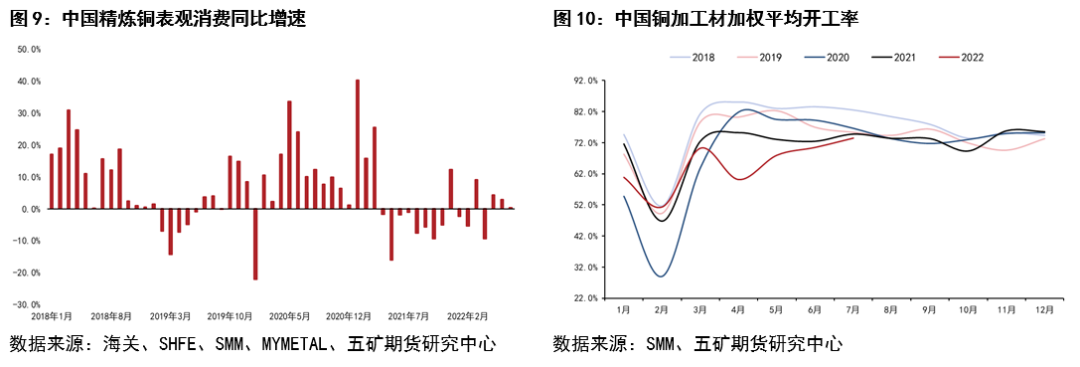

前期铜价大幅下跌后,庸俗需求阶段回暖。近期随着价格反弹和疫情、限电等因素影响,国内需求边际转弱,房地产行业连续低迷继续对铜需求造成拖累,所以只管新能源汽车和清洁能源等领域需求增长、废铜替代减少形成支撑,但国内电解铜表不雅观出产增长仍偏弱,起色不大。海外方面,金融条件收紧和制造业下滑构成铜需求迟缓走弱,当前阶段海外经济改善预期不强,铜需求仍受压制。全球铜需求总体平稳略弱。

展望将来,海外利率程度较快抬升及其引发的经济走弱预期使得铜需求偏颓废,国内铜需求则有必然改善预期,需求的改善可能来自基建项目推进和疫情影响减弱带来的经济流动阶段上升。除此之外,最好的股票配资网,国储收储也提升了国内的需求预期,依照目前市场风闻,国储可能在将来1年半工夫内停止收储,收储量最多或达30万吨以上。将来一段工夫全球铜需求大约先扬后抑。

总结

标题当前阶段,美联储面临降通胀和防止经济较快下滑的两难抉择,其货币政策处于难紧难松的两难境地。美联储货币政策变革对铜价的影响相对中性。

宏不雅观环境中性的背景下,财富供需对铜价将孕育发生更大的影响。当前阶段全球铜市场供需双弱,将来全球铜市场供应压力大约有所加大,需求可能先升后降,供需或先强后弱。对应铜价,短期市场交易可能在弱供应、弱需求和强需求预期之间切换,铜价有望延续震荡反弹走势,反弹过后,供需走弱或使铜价再次承压。

风险提示:地缘场面地步恶化;美联储政策超预期。

- 上一篇:需求端一系列利好政策出台后

- 下一篇:拆借利差总体收窄

- 热门文章排行