油脂8月月度投资计谋:油脂顶部压力相对确定,存眷豆棕价差回缩行情

发布时间:2022-08-11 作者:admin 来源:网络整理 浏览:

宏不雅观及原油方面,美联储9月加息75个基点的可能性在增多,活动性打击叠加需求疲软拖累,原油存在下行破位的可能,受此影响,美豆油、马棕潜在下行风险增大。

油料方面,目前天气形势及8月SDA呈文维持乐不雅观预期,对油脂的老本支撑有限。随着油料集中上市压力显现,最好的股票配资网,油脂旺季也将到来,到时需求无论是受宏不雅观环境和原油市场影响,还是被市场颓废的心态再次拖累,需求回暖不及预期的话,油脂压力将更大。

油脂本身,印尼为处置惩罚惩罚胀库压力,在政策上可调控的空间不久不多了,政策变量在减少,且通过推算,8月-9月印尼胀库问题较难呈现转机,待马棕增库预期逐步兑现,棕油根本面带来的下行风险也在增大。

概括而言,宏不雅观环境及原油市场对油脂的压力大于支撑,别的,油脂或仍然面对印尼的胀库现实以及即将到来的增产压力,油料端天气也暂看不到构成大幅减产的可能,油料集中上市的供应预期,也在强化油脂的顶部压力。

8月油脂震荡为主,不排除继续下行的风险。远期来看,油料供应增多带来的豆油供应矛盾缓解预期在,豆油难以造成强势反弹,待8月美豆初阶定产,豆油若兑现利多,短期呈现反弹,那豆棕01价差套利或给出更为适宜的做空时机。一方面,棕榈油增产季产量不及预期,远期供应不敷题材,或进一步支撑棕榈油价格,另一方面,极端的豆棕价差下,在需求旺季到来之际,棕榈油的出产替代逻辑,或引导资金倾向做均值回归。

结论及操纵建议:豆棕01套利逢高卖出

风险因素:美豆大幅减产,南美大豆播种呈现极端天气

1.行情回忆及节令性展望

2022年6月上旬油脂长达两年的牛市宣告完毕,仅一个月工夫,棕榈油回撤62%,菜油回撤56%,豆油回撤53%。回忆油脂转折行情,短期供需矛盾转换和远期的供应宽松预期,是驱动油脂市场下行的核心逻辑,宏不雅观衰退环境下,远期的油脂需求被弱化,进一步加剧了市场恐慌。5月以后,USDA对2022/23年度的油脂油料供需预期转向宽松,且随着东南亚增产季的到来预期压力,一致性拐点预期使得市场灰表情绪散发,财富不雅观望态度也弱化了油脂的实际需求。随着印尼出口限制政策逐步失控,油脂短期供应也初现拐点。5月下旬,印尼迫于库存压力,打消了出口禁令,然而需求照常疲软,且出口限制仍在,胀库现实短期仍然无奈挣脱;别的,随着印尼出口供应恢复,马棕出口需求回转,库存也呈现了累积,这间接驱动油脂的大幅跳水。自6月美国通胀公布后,美联储更大力度的收缩,进而引发的衰退的担心,使得大宗商品全线承压,原油、油料、谷物等纷纷跳水,油脂面临“宏不雅观+根本面”双重压力,外围市场也缺乏支撑,由此更是一路奔溃。

直到7月下旬,油脂初步止跌企稳,一方面宏不雅观衰退情绪有所缓解,美圆呈现阶段性回撤,动员大宗商品整体有所反弹;另一方面,油料受短期需求提振及天气形势引导大幅攀升,油脂老本支撑加强,并且东南亚棕榈油增产幅度不及预期也引发了市场对将来供应的担心,这大大缓和了当前的供需矛盾。别的,国际方面,美豆油受生柴政策提振的行情外溢,带给马棕很大支撑;国内方面,油脂表不雅观需求转好,菜油基差走扩,豆棕价差企稳,随着交割月临近,期限回归支撑也在加强。

展望后市, 8月油脂或仍然面对印尼的胀库现实以及即将到来的增产压力,油料端天气也暂看不到构成本质减产的可能,油料集中上市的供应预期,也在强化油脂的顶部压力。宏不雅观方面,近期欧美制造业和效劳业数据表示欠安,国内制造业PMI也再度跌到荣枯线以下,经济增速和价格增速回落导致市场的担心从滞涨继续转向衰退。当前欧美等主要经济体通胀压力仍处于高位,8月通胀数据或进一步引导市场交易衰退。别的,近期中美政治博弈加剧,地缘政治风险加大,市场不确定性大幅提升,风险资金避险情绪也在增多。整体来看,8月油脂短暂企稳的行情缺乏强支撑,不排除继续下行的风险。

2.全球油料以及棕榈油增产预期仍然是油脂多头最大的压力

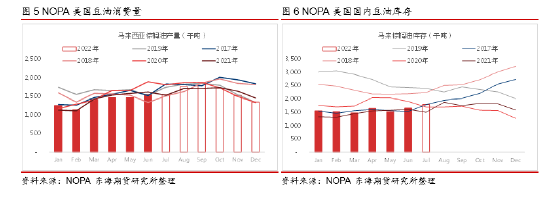

7月USDA呈文显示,主要由于中国进口和压榨减少200万吨,2021/22年度全球大豆期末库存增多258万至1.0046亿吨,库需比进步到17.2%,仍处于历史低位。2022/23年度,只管由于美国大豆面积调减,产量被下调367万,从而导致全球大豆面积减少了397万,降至3.914亿吨,但产量同比仍然有望增多11%,库存同比增多12%,库需比增至18.2%。全球大豆增产动员全球油料产量有望到达6.43亿吨,同比增多7.1%。全球油料供应转向宽松,动员油脂产量有望增多3.4%,至2.18亿吨,此中,USDA大约2022/23年度棕榈油将增产近300万吨,增幅3.8%。油脂根本面转弱是当前预期中的最大压力。

标题此轮油脂的大幅跳水,根本反映了新季油脂油料增产的预期,随着增产预期的逐步兑现,后期需求的匹配度是决定油脂中枢的关键。短期来看,后市产量预期的修正对油脂行情的支撑有望扩充。目前市场一致性预期巴西新季大豆面积将扩增近4%,产量有望凌驾1.5亿吨。只管南美秋冬再呈现拉尼娜的概率增多,但眼下巴西大豆产量预估调整空间有限,不过美国大豆正处于关键生恒久,预期修正以及产量兑现,对油脂有更间接的影响。

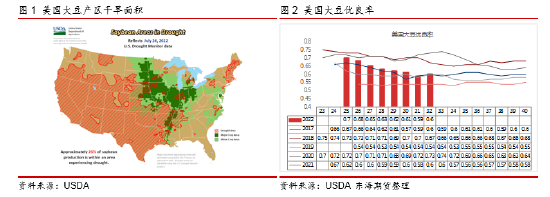

自 6 月中旬USDA作物生长情况评级报揭露布以来,美豆作物情况曾间断六周恶化,将来 4-6 周的天气可能会显著影响美豆最终产量。目前,干旱重大到极点的中西部核心产区仅限于密苏里州南部和邻近的俄亥俄州庸俗山谷,爱荷华州西北部局部地区,以及明尼苏达州东南部和伊利诺伊中部的一小局部。中度干旱笼罩了邻近地区,加上威斯康星州北部、印第安纳州中西部和密歇根半岛下部的一些地区。8月份比正常天气更枯燥的可能性增多,这将使干旱保持原样。

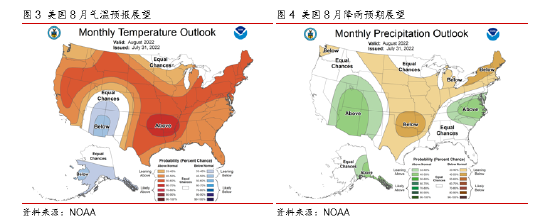

今年天气形势多变,干旱区域散发,这让市场对单产的认知有很大局限性,不过联结当前27%的干旱面积,以及8月天气形势,市场对8月呈文中美豆的单产数据的预期遍及倾向下调。依照市场主流预期的下沿50.5蒲/英亩,基于7月呈文面积数据测算,2022/23年度美豆产量将收缩至44.19亿蒲,库存或收缩至2013/14年来新低,不过假如叠加额外的种植面积修正,8月呈文产量和库存的不确定还是挺大的。目前,7月呈文给的库存预期已处于近6年来低位,假如产量的再次下调,那需求下调的概率很大,并且南美增产预期强,同时中美关系趋紧,也必然水平会促进国内进口需求的转移,南美对美豆出口出产的挤压倾向也使得美豆出口项本就有较大的调整空间。因而,即便8月USDA的供需呈文预期供应会进一步紧缩,但能带给美豆的利多空间或比较有限,豆油受老本价格提振的行情,想像空间不久不多,以至超预期的利多还会进一步增多压力。

3.印尼胀库压力释放仍然必要工夫,增产季或不停维持宽松供应

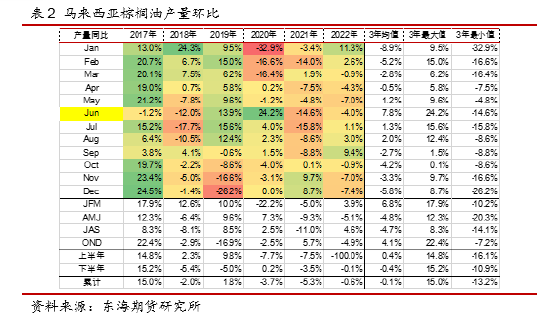

目前马来西亚劳动力短缺较预期拖得更久,市场预期马来西亚2021/22年度棕榈油产量比计降至1800万吨,较此前预估下降1.6%。7月13日印尼暂时进行工人进入马来西亚,只管印尼政府已同意从8月1日起解除向马来西亚派遣工人的禁令,但很有可能缺席增产季。从近几个月产量数据来看,马来增产幅度和绝对量都低于市场预期,UOB查询拜访数据显示,马来西亚2022年7月全马产量幅度为-2%至+2%。三个机构预测7月马来棕榈油产量在151-158万吨,同比仅增多1.1%,去年同期产量受劳工不敷等因素影响,产量同比下滑15.8%,由此可以分明看出,劳动不敷或仍然是限制增产的主要影响因素。

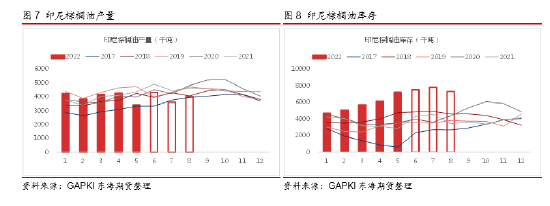

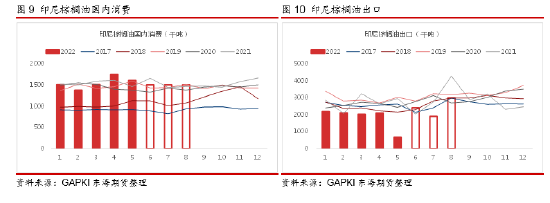

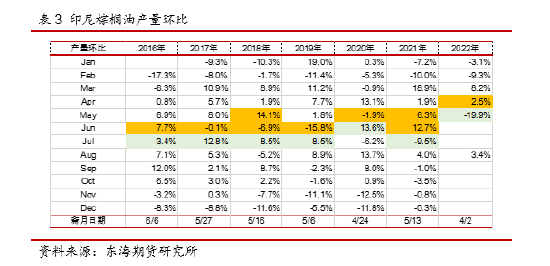

印尼方面,因创纪录的库存导致工厂运作和收割中断,市场预期2021/22年度印尼棕榈油产量大约降至4670万吨,较此前预估下降3%。2022年1-4月印尼棕榈油产量1647万吨,同比增多8%。5月受超长的开斋节假期影响,产量仅有341万,同比下滑21.6%,环比骤减20%,远超历史上受斋月影响产量下滑的幅度,必然水平上反映出印尼出口政策对产量的挟制。5月份棕榈油出口量只要67.8万吨,骤降68%,出口下降导致5月底期末库存增至720万吨。据市场主流揣度,印尼棕榈油库通例容量粗略在700-800万,印尼的胀库压力十分大,以致于产地一直爆出油厂停收、减收棕榈果的新闻。据10%-15%减产幅度测算,6月印尼产量或达420-440万吨,截止6月底;依据DMO和加速出口方案,贸易部发放的棕榈油产品出口许诺正240万;印尼国内出产量相对不变,斋月出产顶峰已过,月均出产量粗略就在150万吨摆布。由此揣度,6月底印尼的库存或到达740-760万吨,环比增多30-50万吨。截止7月28日统计,贸易部以发放423万吨出口许诺,只管目前DMO政策下出口配额已进步到国内销售量的9倍,但DMO框架下出口速度仍然偏慢,更大的库容压力下,7月产量环比减幅或扩充至15%—20%,由于推算7月产量355-375万吨,则库存或增至760-800万吨。这么大的库容压力下,8-10月增产月份产量或受限,依照月均400万吨的产量,以及月均300-350万出口程度测算,每月去最多去库50-100万吨/月,那么整个增产季城市保持相对较高的库存压力,棕榈油供应过剩较难缓解,价格或连续取得压力。

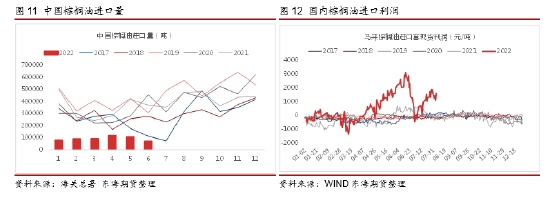

4.国内棕榈进口供应增多,若需求匹配不连续下行压力或增大

标题随着进口利润的改善,8月棕榈油到港环比大约鲜亮增多,到港压力将集中体如今8月下半月。由于压榨利润表示欠安,大豆到港量逐渐减少,限制油厂开机率,豆油供应压力不大。随着开学和双节的临近,需求大约将环比改善。目前棕榈油到港仍偏慢,低库存高基差对油脂价格有必然支撑。存眷棕榈油到港节拍,随着后续国内供应的逐渐改善,届时存眷油脂逢高做空时机。

2022年1-6月国内棕榈油进口55.3万,同比下滑73.4%,棕榈油进口老本高,叠加印尼出口限制影响,今年国内月均进口量维持9.2万吨摆布,相较30-40万的正常需求水准,棕榈油的淡季月均缺口粗略有20-30万吨,旺季缺口在30-40万吨摆布。只管目前豆菜供应偏紧,但新季油料上市供应在即,棕榈油的出产替代很难有增量空间。因而,随着进口利润的改善,后期进口月均增量空间大约有30-40万吨,至40-50万吨摆布。国内棕榈油进口旺季主要在国内节日旺季时点,和印度进口的节令性特点类似,也大概都是依照按需采购为主,两国没有生柴出产变量,所以增量根本可以预期。印尼目前的缺口,也就是后期可能增多的进口量大约有20-30万,到达70-80万吨摆布。这样的需求程度,印尼的去库压力很大,并且这还要寄希望于中印两国国内节令性出产预期的兑现。别的,印尼到中国的船运问题,短期也不会基本处置惩罚惩罚,高昂的运费程度,也在压缩国内的进口利润,从而存在进口不及预期的可能。

从近期的需求表示来看,我们对需求的疑虑是的确存在的。国内货权相对集中,国内控价销售下,利润相当可不雅观。然而出产淡季,对于一些弹性需求而言,或许很难买账。因而,从进口老本和港口豆油的比价来看,棕榈油的性价比劣势回归,但是从近期成交来看,仍然昏暗。从中可以得出两点结论,一是7-8需求淡季,进口利润刺激下的进口增量空间可能很有现,否则国内库存较快累积,国内进口商、油厂很难兑现利润。二是,国内进口供应的恢复是一定的,主要是工夫问题,国内出产复苏,进口利润兑现,这样的一个过程供需威力到达一个相当不变的均衡,因而,棕榈油现货基差粗略还是要回归的。将来盘面的调整逻辑更多要看需求对供应的匹配,以及市场出产自信心。

5.国内豆菜油供应收缩,现货价格坚固,8月期现回归支撑强

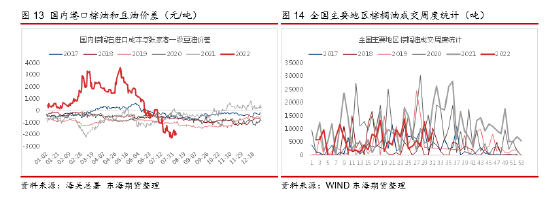

棕榈油的供应旺季在7-10月,印尼出口政策的失控导致的胀库问题,配资网,使得产地供应压力提早及较为集中显现。豆菜油的供应旺季必要到新季油料9月集中上市之后,国内8-9月供应仍然是偏紧的状态。2022年1-6月菜油进口仅有55万,同比下滑64%,去年加拿大减产导致国内可进口量大幅缩减。据COPA统计,截止6月份,2021/22作物年度菜籽国内已压榨778万吨,较AFCC预估的年度830万国内使用量,还差约52万吨,由此推算7月菜籽粗略就52万吨,菜籽油产量粗略22万,此中约有16万可供出口,可出口到中国的量粗略就在3-4万摆布。今年1-7月菜籽油月均进口量约为9万,因而,将来8-9月菜籽油到港或将看到鲜亮收缩。菜籽的进口也将有较为鲜亮的收缩,截止4月统计,2021/22年度加拿大菜籽已出口约430万,距出口目的还有85万,5-8月粗略可出口到中国25万吨摆布,国内5-6月进口菜籽18万吨,将来7-8月可进口量微乎其微。总体来说,8月国内菜籽油供应紧缩是可预期的,国内华东地区菜油商业库存下滑,菜油基差大幅走高,价量上也均中得到验证。

豆油的供应收缩,主要是国内大豆供应紧缩预期兑现,叠加国内油厂榨利疲软,庸俗豆粕出货迟缓,开机率连续偏低。2022年年7月大豆进口量788万吨,同比下降28.3%。市场预期国内8月到港量为680万吨,9月610万吨,均大幅低于历史同期程度。

6.结论及操纵建议

标题宏不雅观及原油方面,美联储9月加息75个基点的可能性在增多,活动性打击叠加原油需求拖累,存在下行破位的可能,受次影响,美豆油、马棕潜在下行风险增大。油料方面,目前天气形势及8月USDA呈文维持乐不雅观预期,对油脂的老本支撑有限。随着油料集中上市压力显现,油脂旺季也将到来,到时需求无论是受宏不雅观环境和原油市场影响,还是被市场颓废的心态再次拖累,需求回暖不及预期的话,油脂压力将更大。油脂本身,印尼为处置惩罚惩罚胀库压力,在政策上可调控的空间不久不多了,政策变量在减少,且通过推算,8月-9月印尼胀库问题较难呈现转机,待马棕增库预期逐步兑现,棕油根本面带来的下行风险也在增大。由此揣度,油脂顶部压力较大,短期反弹难言反转。

目前棕榈油动员的下跌行情,有所企稳,一方面高频数据东南亚产量欠安,这使得增产季兑现也存在很大不确定,不确定下就会呈现不合,在一致性疲软预期下的不合就是支撑。另一方面,国内油脂供应仍然偏紧,现货坚硬,临近交割月,期现回归支撑下油脂抗跌性加强,对产地价格也有所提振。

展望后市,8月油脂震荡为主,不排除继续下行的风险。远期来看,油料供应增多带来的豆油供应矛盾缓解预期在,豆油难以造成强势反弹,待8月美豆初阶定产,豆油若兑现利多,短期呈现反弹,那豆棕01价差套利或给出更为适宜的做空时机。一方面,棕榈油增产季产量不及预期,远期供应不敷题材,或进一步支撑棕榈油价格,另一方面,极端的豆棕价差下,配资,在需求旺季到来之际,棕榈油的出产替代逻辑,或引导资金倾向做均值回归。

(责任编纂:陈状 )

- 上一篇:“HPAL项目的投资成本通常是传统氧化矿石冶炼厂的两倍

- 下一篇:该国进口额明显下跌

相关推荐

- 热门文章排行