从历史数据上来看当前基差处于中性偏高位置

发布时间:2022-08-05 作者:admin 来源:网络整理 浏览:

纯碱:碱厂库存拐点显现,上行动能或较弱。中期来看纯碱供应端仍有企业方案检修,此中青海盐湖120万吨产能方案8月起检修一个月对供应端影响较大,大约供应端仍将处在中性程度。中期表需是否恢复表示取决于庸俗能否从碱厂初步补货,而近期碱厂新单成交情况较一般,大约表需不会呈现过强的表示。整体来看,中期内碱厂库存仍有可能延续累库,意味着现货报价向上驱动不敷,可能有所松动。

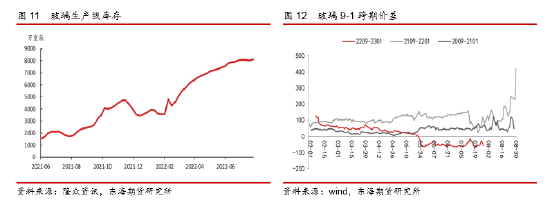

玻璃:库存压力较大,反弹空间或有限。只管恒久来看浮法玻璃供应端缩减的概率较大,但中期继续大量减产的可能性比较小。后市完工面积增速或仍有较大上行空间,依照玻璃需求当先完工面积8个月来看,叠加中期传统销售旺季,中期玻璃需求仍可期。中期浮法玻璃企业累库趋势可能继续放缓,只是目前天量的库存若没有快捷去化的驱动力,则现货价格可能保持弱势企稳为主。

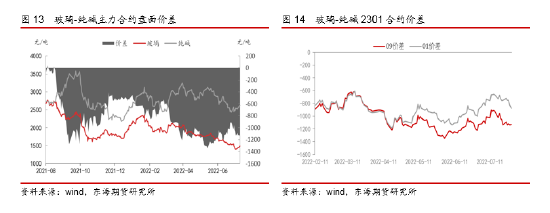

玻璃-纯碱价差:浮法玻璃消费利润过低,做缩二者价差。二者09合约价差自6月,01合约价差自4月以来便有触底上升的迹象。主要逻辑或仍在于浮法玻璃低消费利润、纯碱高消费利润的状态恒久或难以维系,股票配资网,在利润低点做多玻璃利润,故后市仍可测验考试做缩二者价差。

结论:玻璃供应端近来不少产线放水冷修,但需求依然出现较为弱势状态,累库态势稍有放缓但库存程度依然很高。建议先勿追多,存眷近期玻璃厂实际去库状况。

操纵建议: FG主力合约1300-1750区间操纵,SA主力合约2400-2850区间操纵

风险因素:供应端超预期冷修、地产需求超预期强势

1.计谋概述

中期浮法玻璃企业累库趋势可能继续放缓,只是目前天量的库存若没有快捷去化的驱动力,则现货价格可能保持弱势企稳为主,期价反弹空间或有限。纯碱方面库存拐点呈现,若玻璃由于地产需求恢复强势而上涨,纯碱价格可能跟随,但若玻璃若反弹空间有限,则还是要走供应端减产利空重碱需求的逻辑,价格亦受限。跨期套利方面建议玻璃9-1价差反套或可以选择逢低获利了结,纯碱9-1价差或可以测验考试择机反套。

2.主要逻辑

2.1.纯碱:碱厂库存拐点显现,股票配资,上行动能或较弱

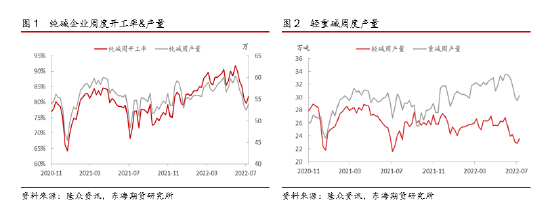

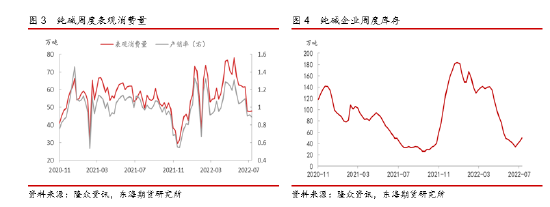

供应端,由于纯碱企业夏季检修,月内纯碱企业动工率鲜亮下降,周度产量较6月环比减少,整体处于中性稍低程度,重碱周度产量处于中性程度。需求端,由于盘面贴水较深,庸俗耗费社会库存为主期市交割库仓单减少;月内纯碱表不雅观出产量以及产销率下滑,均低于中性程度。总的来看,7月纯碱市场呈供需双降态势,表需下降更快,碱厂库存小幅累库至50.01万吨,库存仍处偏低程度。别的,纯碱期价仍呈BACK构造,体现当下纯碱根本面依然较好。由于碱厂现货报价较为坚硬,以现货价测算的纯碱消费利润依然处于较高状态。

展望后市,中期来看纯碱供应端仍有企业方案检修,此中青海盐湖120万吨产能方案8月起检修一个月对供应端影响较大,大约供应端仍将处在中性程度。需求端,浮法玻璃日熔量环比走低、同比有鲜亮下降,重碱传统庸俗刚需出现出偏弱态势,而目前光伏玻璃动工率及产能操作率较高,调停了重碱下降的刚需,整体来看刚需有望维持在较高程度。中期表需是否恢复表示取决于庸俗能否从碱厂初步补货,而近期碱厂新单成交情况较一般,大约表需不会呈现过强的表示。整体来看,中期内碱厂库存仍有可能延续累库,意味着现货报价向上驱动不敷,可能有所松动。与庸俗玻璃联动性来看,若玻璃由于地产需求恢复强势而上涨,纯碱价格可能跟随,但若玻璃若反弹空间有限,则还是要走供应端减产利空重碱需求的逻辑。

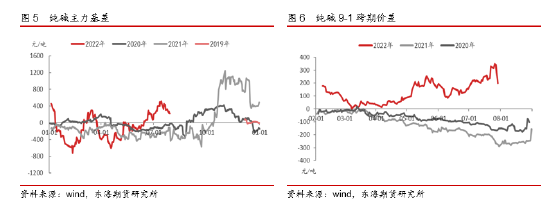

基差与跨期价差方面,以wind重质纯碱全国市场价为基准,7月29日现货价2846元/吨,09合约基差近230元/吨,前期期货深贴水状态有所修复,从历史数据上来看当前基差处于中性偏高位置,从基差回归的角度来看,或可以停止基差反套。跨期价差上,9-1价差收报199元/吨,在今年值处于中性位置,3月初步纯碱去库现货强势,9-1价差亦表示为上行,而目前库存呈现拐点,9-1价差或可以测验考试择机反套。

2.2.玻璃:库存压力较大,反弹空间或有限

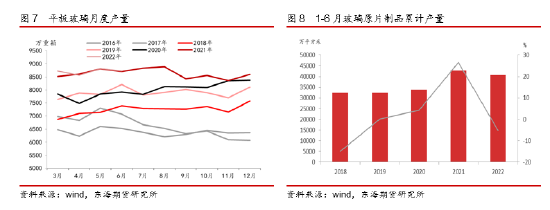

供应端,由于浮法玻璃消费利润较差,月内多条产线放水冷修,周度浮法玻璃日熔量减少,处在近一年中较低程度。需求端,由于终端地产资金依然偏紧,浮法玻璃需求弱势,从加工厂订单同比来看处在三年中最低程度,环比来看抬升幅度尚且不大。地产一系列指标较差,浮法玻璃需求增速预期不明朗。月内浮法玻璃企业累库趋势有必然好转,主要是供应端减量影响,需求端的驱动仍较弱。7月浮法玻璃市场出现供需双弱态势,浮法玻璃企业库存小幅去库至约8000万重箱,整体处于多年来偏高程度。别的,玻璃期价仍出现CONTANGO构造,体现当下玻璃根本面较差。由于高库存压力下玻璃现货价格一路承压下行以及原资料纯碱的价格高涨,浮法玻璃消费利润目前处于吃亏状态。

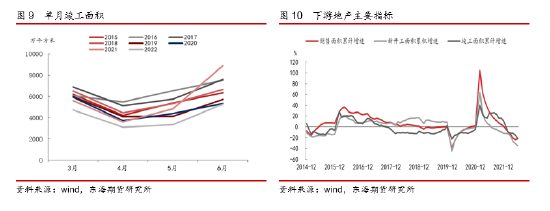

展望后市,中期来看浮法玻璃供应端在低消费利润的背景下难有供应增量,企业在思考能否放水冷修时亦存顾虑如冷修老本,冷修后丧失市场份额,产线关停后员工安排等,加之去年浮法玻璃盈利状况较好,少量企业带头减产。故只管恒久来看浮法玻璃供应端缩减的概率较大,但中期继续大量减产的可能性比较小。需求端,往年来看8月为浮法玻璃销量旺季,今年在终端资金情况欠安时将考验旺季成色,地产政策段较松,但目前传导之玻璃需求方面的利好有限。政策方面,银保监会年中会议强调保交楼,上半年地产新动工仍强,但今年受制于地产资金以及疫情影响,完工面积已落至多年来低位,后市完工面积增速或仍有较大上行空间,依照玻璃需求当先完工面积8个月来看,叠加中期传统销售旺季,中期玻璃需求仍可期。浮法玻璃需求最弱势阶段已过,需求环比增长的标的目的仍较为明确。整体来看,中期浮法玻璃企业累库趋势可能继续放缓,只是目前天量的库存若没有快捷去化的驱动力,则现货价格可能保持弱势企稳为主。

基差与跨期价差方面,以华北5mm浮法玻璃含税价为基准,7月29日现货价1565元/吨,09合约基差近70元/吨,前期期货深贴水状态有所修复,从历史数据上来看当前基差处于中性位置,从基差回归的角度来看,目前没有较好操纵空间。跨期价差上,9-1价差收报-58元/吨,在今年值处于偏低位置,3月初步玻璃延续累库现货弱势,9-1价差亦表示为下行,而目前库存累库放缓,9-1价差反套或可以选择逢低获利了结。

2.3.玻璃-纯碱价差:浮法玻璃消费利润过低,做缩二者价差

跨种类价差方面,玻璃纯碱价差略有收窄,纯碱单价依然强于玻璃,二者09合约价差约1100元/吨,01合约价差约800元/吨。二者09合约价差自6月,01合约价差自4月以来便有触底上升的迹象。主要逻辑或仍在于浮法玻璃低消费利润、纯碱高消费利润的状态恒久或难以维系,在利润低点做多玻璃利润,故后市仍可测验考试做缩二者价差。

3.结论及操纵建议

总的来说,我们认为宏不雅观情绪目前偏暖,后市完工面积或存较大上升空间,叠加中期传统浮法玻璃销售旺季,玻璃价格或存必然上行动力。供应端近来不少产线放水冷修,但需求依然出现较为弱势状态,累库态势稍有放缓但库存程度依然很高。建议先勿追多,存眷近期玻璃厂实际去库状况。纯碱方面,供应端近来检修,表需表示较差,庸俗耗费社会库存为主,碱厂库存呈现拐点。若玻璃价格上行通过终端需求动员,纯碱价格或能跟随。若玻璃价格反弹空间较有限,仍需走供应端减产逻辑利空重碱需求,纯碱价格亦受限。

操纵建议:FG主力合约1300-1750区间操纵,SA主力合约2400-2850区间操纵

风险因素:供应端超预期冷修、地产需求超预期强势

(责任编纂:陈状 )

,配资网- 上一篇:我区加大甘其毛都口岸疫情防控投入

- 下一篇:在欧洲各方努力完成谈判之后

相关推荐

- 热门文章排行