螺纹钢总库存环比减少78.55万吨至 216.83 万吨

发布时间:2022-08-01 作者:admin 来源:网络整理 浏览:

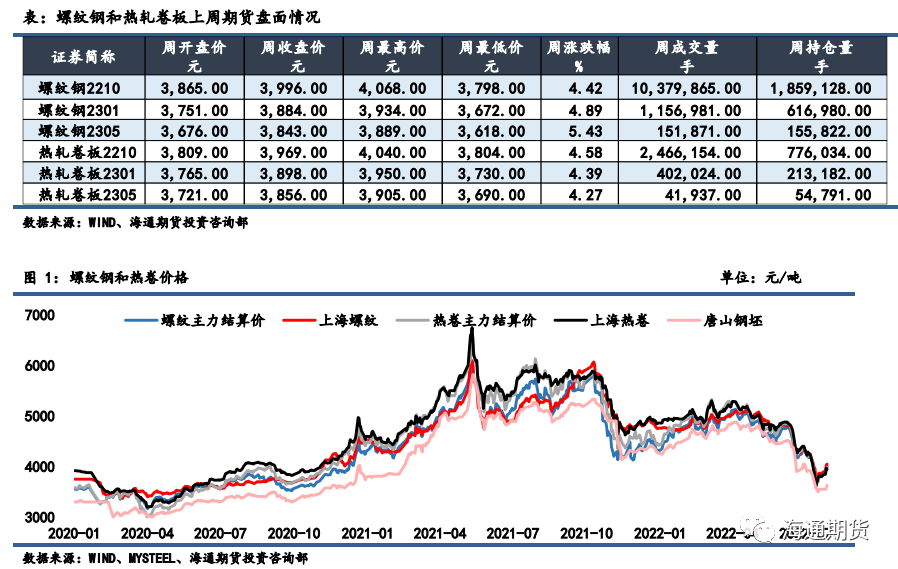

上周钢材期货盘面价格延续反弹,现货价格同样反弹走强。上周螺纹钢2210 合约上涨 4.42%至 3996 元/吨,热轧卷板 2210 合约上涨 4.58%至 3969 元/吨。螺纹钢近远月价差小幅走弱,热卷近远月价差相对坚硬;螺纹和热卷现货表示略强于期货,基差小幅走强;期货方面热卷主力合约表示略强于螺纹,卷螺价差稍有修复,远月合约卷螺

差则小幅走弱;铁矿石表示强于成材,螺矿主力比价大幅走弱。

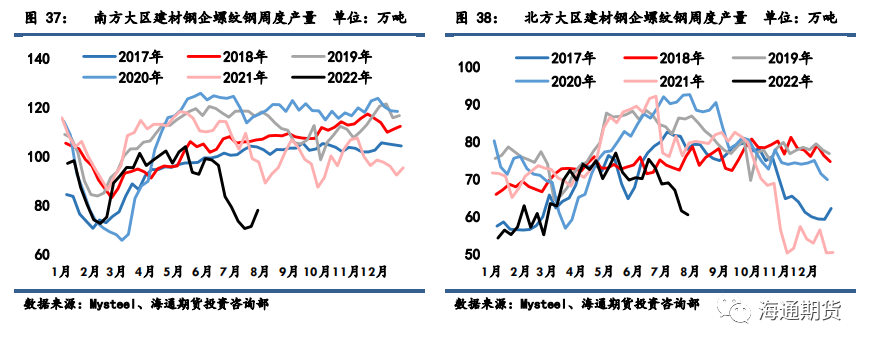

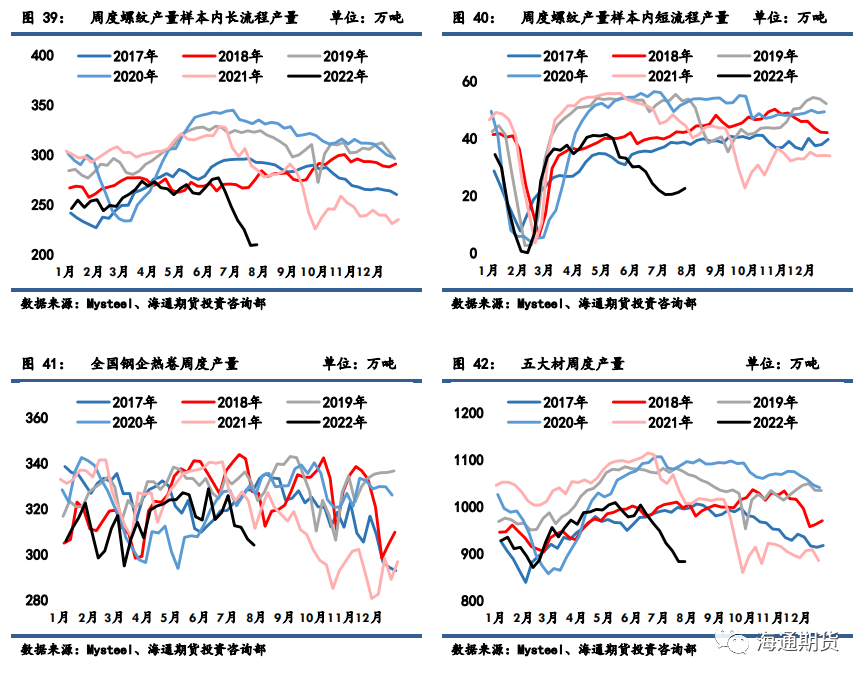

供给:高炉动工率和产能操作率周环比继续走弱;螺纹是非流程产量周环比则均自低位企稳反弹;热卷周产量继续回落。

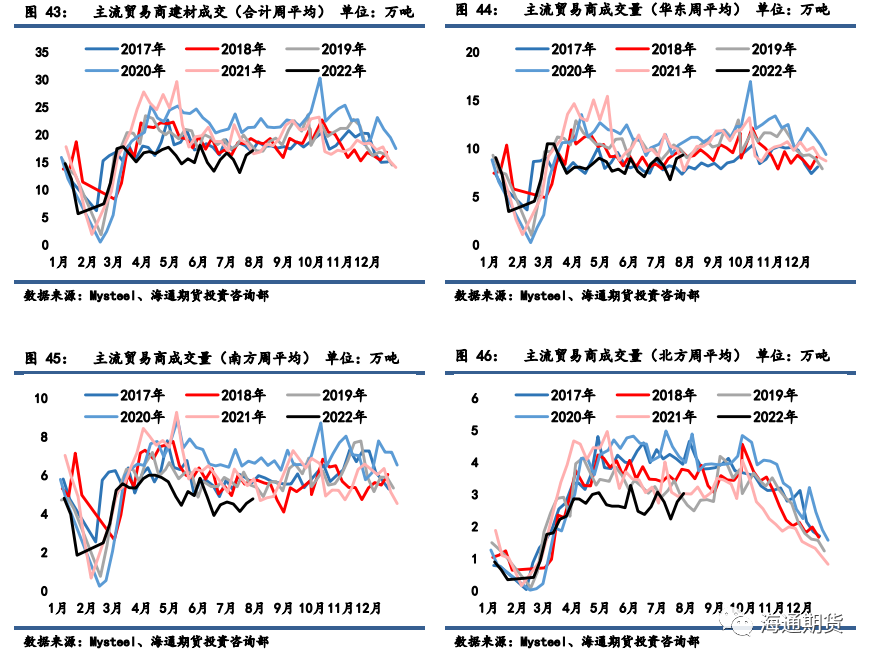

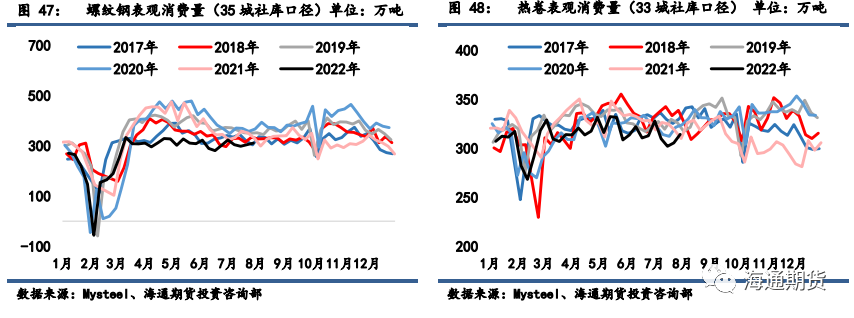

需求:建材贸易商成交和螺纹钢、热卷表不雅观出产量环比均有所上升,但同比仍偏低。

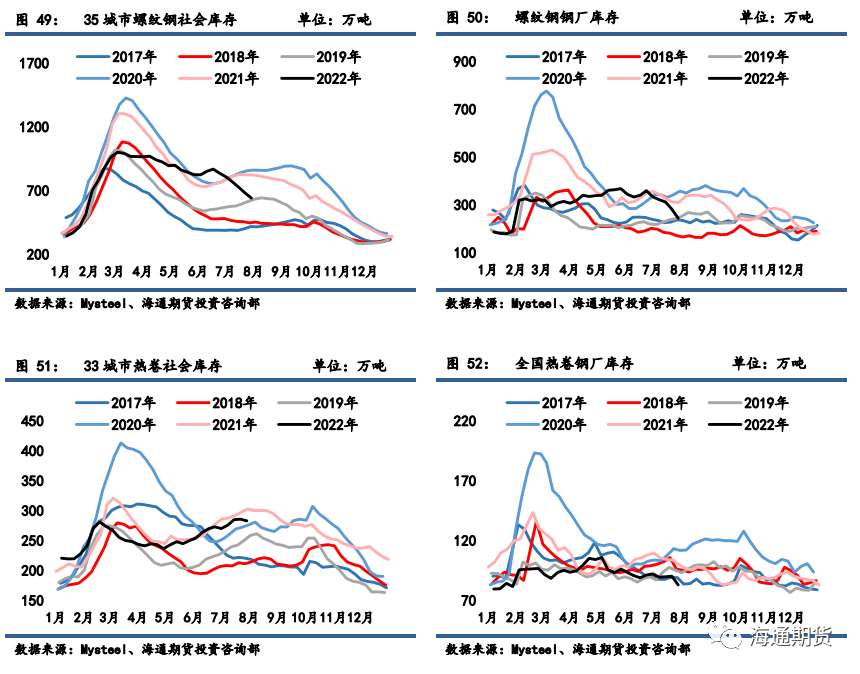

库存:螺纹钢和热卷库存环比均有所下降,此中钢厂库存均大幅下降,螺纹钢库存已降至同期均匀程度附近。上周随着钢价现货的相对强势,钢厂利润整体有所修复,钢厂盈利率也自低位小幅反弹,钢企消费积极性存在边际提振预期,螺纹钢周产量完毕五连降,五大钢材种类供应环比大抵持稳。需求端整体仍无较大改善,贸易商建材成交和表不雅观出产量同比仍偏低,但华东地区贸易商成交上升至同期均匀程度附近,需求现边际修复迹象。螺纹钢社会库存实现六连降,钢厂库存五连降,且降幅鲜亮放大。上周四中共中央政治局会议强调宏不雅观政策要在扩充需求上积极作为,需求稳增长预期再获政策性支撑,在螺纹钢社库压力降至中性的背景下,短期对于钢市心态有鲜亮提振,去库进程有望继续加速,期货配资网,对短期钢价仍有支撑。

一、价格及价差

上周钢材期货盘面价格延续反弹,最好的股票配资网,现货价格同样反弹走强。上周螺纹钢 2210 合约上涨 4.42%至3996 元/吨,热轧卷板 2210 合约上涨 4.58%至 3969 元/吨。上周上海螺纹上涨 180 元/吨至 4050 元/吨,杭州螺纹上涨 180 元/吨至 4080 元/吨,广州螺纹上涨 140 元/吨至 4300 元/吨附近,北京螺纹上涨 170 元/吨至 4020 元/吨。螺纹华东华南过磅价差增至-125 元/吨附近,华南北方过磅价差从 47 上升至 94 元/吨附近。上海热卷上涨 150 元/吨至 3950 元/吨,广州热卷上涨 160 元/吨至 3960 元/吨,华东卷螺价差从热卷价格低于螺纹 70 元/吨缩小至 100 元/吨。上周各地区钢坯现货价格表示坚硬,唐山方坯 Q235 上涨 80 元/吨至 3630 元/吨,唐山 20MnSi上涨 80 元/吨至 3730 元/吨,江苏 20MnSi 上涨 110 元/吨至 3950 元/吨,江苏和唐山间价差升至 220元/吨。

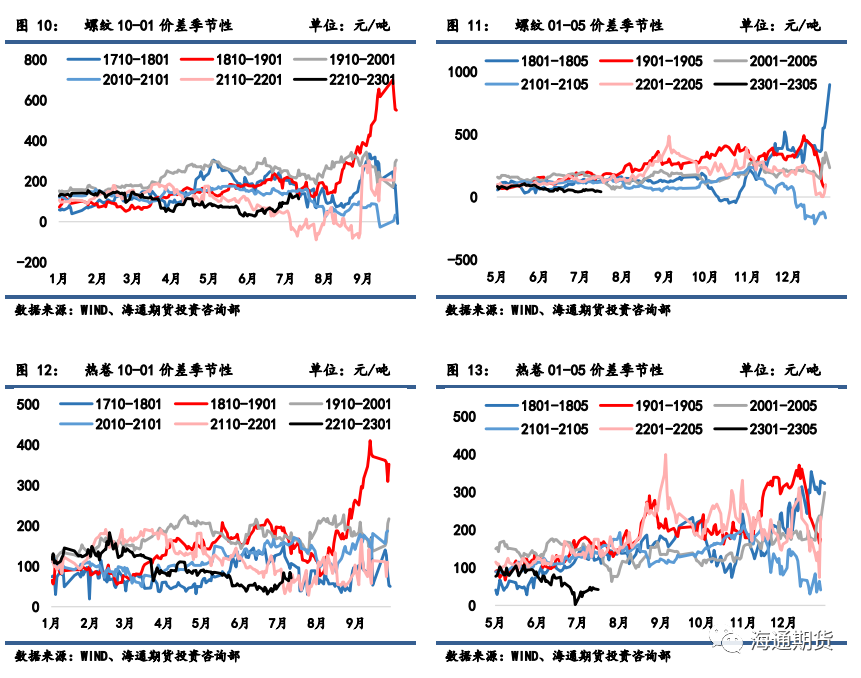

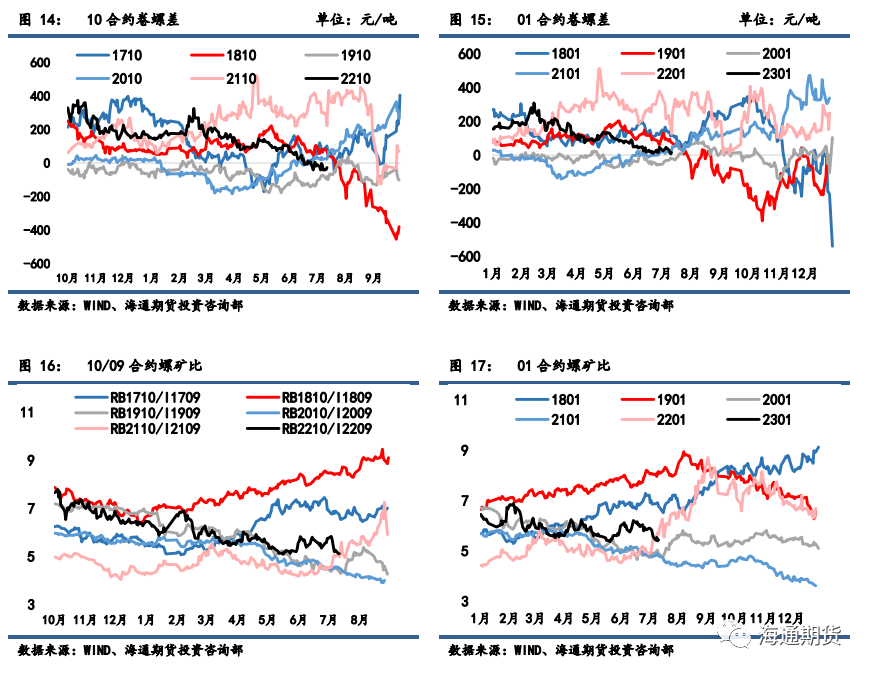

螺纹 10-01 月间价差从 138 缩小至 112 元/吨;热卷 10-01 月间价差从 61 微增至 71 元/吨。上周热卷盘面主力合约价格表示略强于螺纹钢,10 合约卷螺差从-42 小幅修复至-27 元/吨;原料铁矿石表示强于成材,10 合约螺纹和 09 合约铁矿比价从 5.67 减少至 5.11。

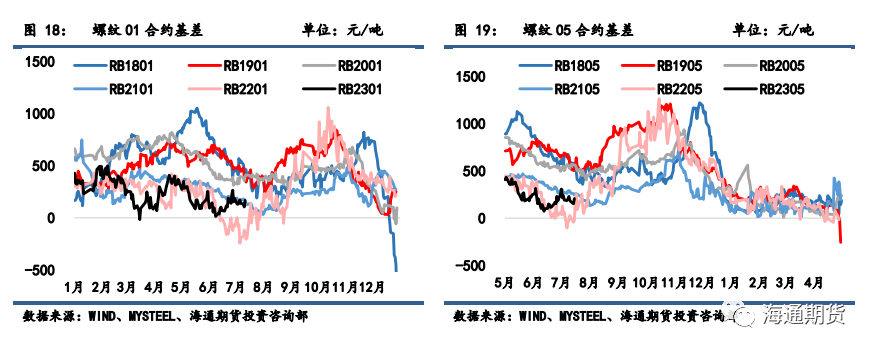

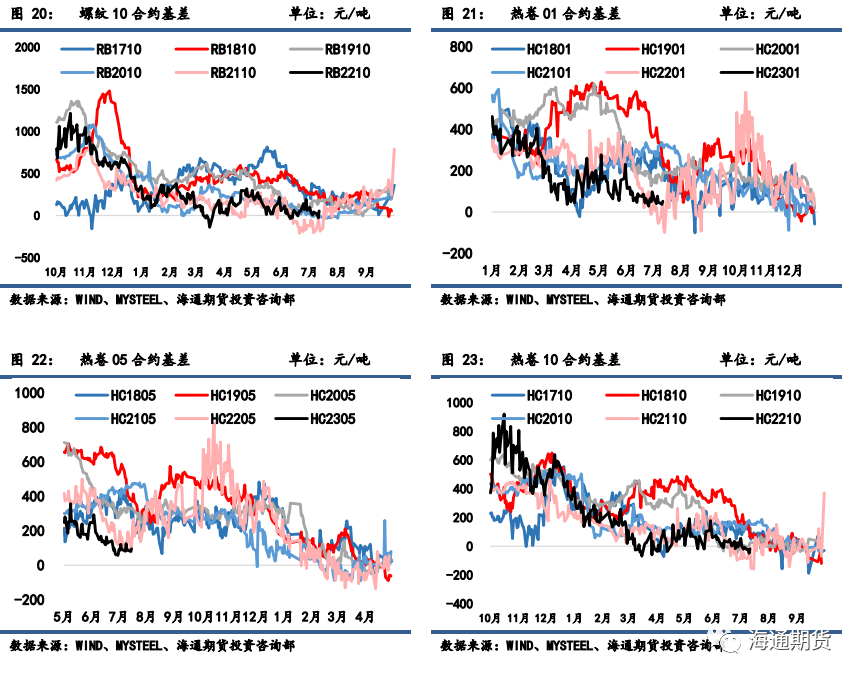

螺纹 01 合约基差从 145 扩充至 166 元/吨,螺纹 05 合约基差从 202 扩充至 207 元/吨,螺纹 10合约基差从 7 扩充至 54 元/吨。热卷 01 合约基差从 40 扩充至 52 元/吨,热卷 05 合约基差从 81 扩充至 94 元/吨,热卷 10 合约基差从-21 扩充至-19 元/吨。

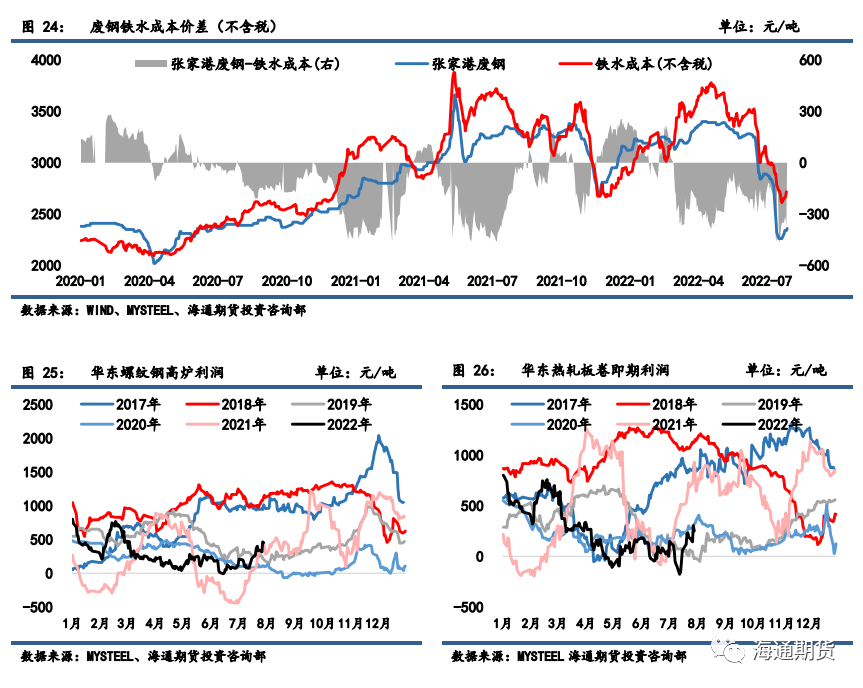

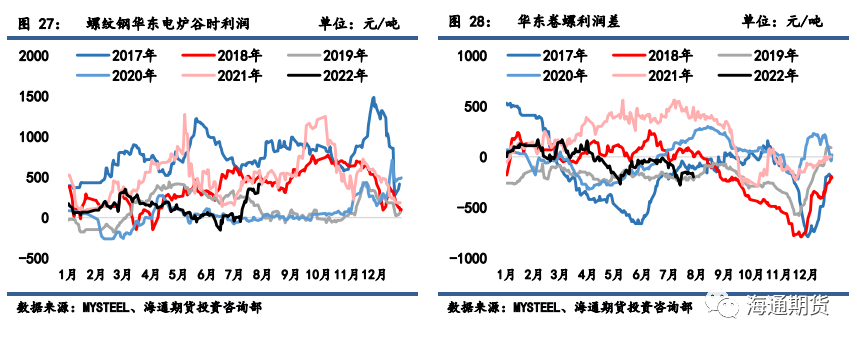

二、废钢与利润

废钢:富宝数据显示 7/23-7/28 期间,全国 147 家钢厂废钢到货量日均约 11.12 万吨,环比前期有上升,长流程和短流程钢厂均有所上升;7/22-7/28 期间 147 家钢厂日耗约 17.3 万吨,环比上期有所下降,长流程和短流程钢厂用量均有所增多;库存周环比下降,供需格局相较上周表示优良。

长流程:准一级冶金焦上周提降 200 元/吨,铁矿石现货价格上涨,总体上周长流程消费老本有所回升。螺纹热卷现货价格均较强,热卷现货价格弱于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均有所扩充。截至 7 月 29 日,华东螺纹吨钢利润(理计)约为 390 元/吨,期货配资网,华东热卷利润约为 190 元/吨摆布。

短流程:上周废钢现货价格有所上涨,张家港废钢价格上涨 100 元/吨至 2360 元/吨,废钢价格表示弱于铁矿石价格,废钢铁水老本价差从废钢贴水铁水老本 351 元/吨扩充至 377 元/吨摆布。华东地区短流程吨钢利润盈利状况有所好转,华东地区谷电利润从 354 扩充至 409 元/吨,谷电和平电均匀利润同样也把盈利扩充至 315 元/吨摆布。上周钢厂是非流程消费老本均随原料价格反弹而上升,华东螺纹高炉和电炉利润均继续修复;卷螺利润差延续走弱至-200 元/吨,仍属同期低位。

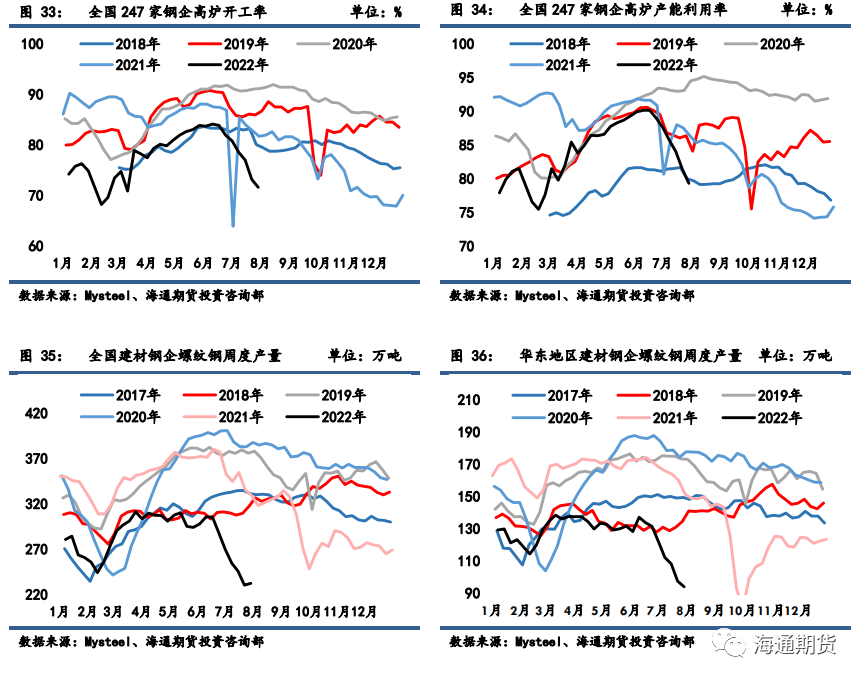

三、供应

标题截至 7 月 29 日一周,全国 247 家钢厂高炉动工率环比降至 71.61%,产能操作率环比降至 79.3%。唐山 126 座高炉检修周度影响产量回升至 109.75 万吨,唐山高炉动工率较上周减少 1.59%至 50%。上周螺纹钢产量周环比增多 2.08 万吨至 232.37 万吨,同比增速环比前期扩充,同比去年程度减少 26.93%,此中是非流程产量均有上升。分地区来看,产量主要增量由南方地区奉献。热卷产量环比前周下降 2.6 万吨至 304.07 万吨,低于去年同期程度。冷热卷板价差 430 元/吨,同比偏中性,供料卷产量支撑力不鲜亮。冷轧上周产量环比增多 0.06 万吨至 83.98 万吨;中厚板上周产量环比增多 0.2 万吨至 144.42 万吨;线材产量上周环比增多 0.13 万吨至 118.26 万吨。总计五大钢材产量上周环比减少 0.13 万吨至 883.1 万吨。

四、需求

7 月第 5 周,全国建材主流贸易商成交量日均量为 17.12 万吨/日,较前周增多 0.85 万吨/日,贸易商整体心态有所回暖,建材成交环比上升。分地区来看,华东、南方和北方大区环比均有上升。螺纹钢测算周度表不雅观出产量环比增多 6.23 万吨至 310.92 万吨,表需同比增速增至-6.04%。热卷表不雅观出产量周环比增多 9.9 万吨至 313.97 万吨,表需同比增速增至 1.21%。

五、库存

上周螺纹钢 35 城社会库存环比减少 40.77 万吨至 641.89 万吨,低于去年同期库存 181.94 万吨;钢厂库存环比减少37.78万吨至243.97万吨,低于去年同期65.71万吨。螺纹钢总库存环比减少78.55万吨至 216.83 万吨,低于去年同期库存程度 247.65 万吨。热卷上周 55 城社会库存环比减少 2.55 万吨至 282.75 万吨,高于去年同期库存 10.31 万吨;热卷钢厂库存环比减少 7.35 万吨至 82.8 万吨,低于去年同期库存 16.94 万吨。热卷总库存环比减少9.9 万吨至 507.64 万吨,比拟去年同期程度下降 6.63 万吨。

- 热门文章排行