郑糖大跌导致SR209基差急剧拉大

发布时间:2022-07-28 作者:admin 来源:网络整理 浏览:

上周由于巴西国家石油公司不测的下调汽油价格,外加巴西甘蔗主产区圣保罗州下调乙醇燃料税,导致乙醇价格下行,原糖价格呈现连续性大跌。上周郑糖小幅阴跌,鲜亮强于原糖,但22号、25号间断两天夜盘郑糖遭遇资金打压大跌,主力09合约一度迫临5600关口。

多空剖析

1

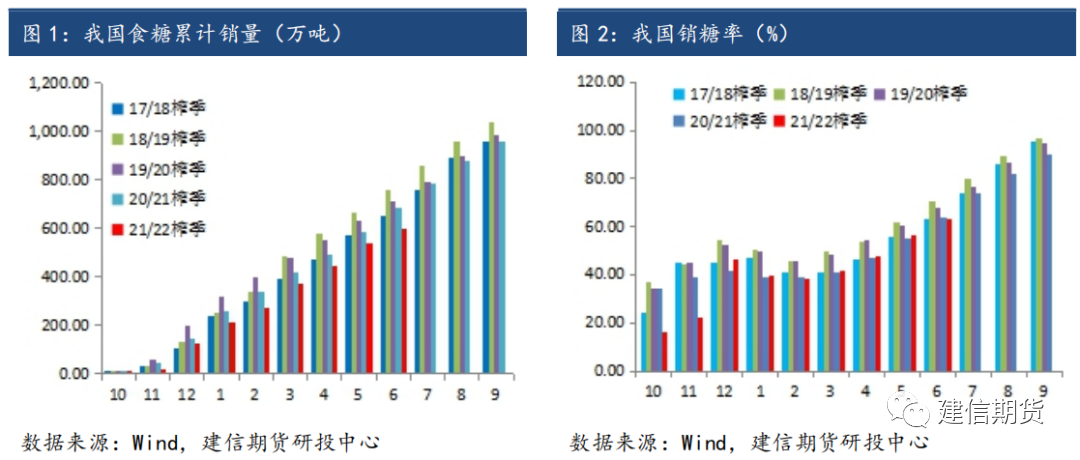

销售进度偏慢

目前压制国内糖价的最主要因素是销售进度偏慢。中糖协数据显示,截至2022年6月底,本制糖期全国累计销售食糖601万吨(上制糖期同期销售食糖683.21万吨),累计销糖率62.87% (上制糖期同期64.05%)。构成销售偏慢的起因主要有两方面,一是上榨季结转陈糖较多,对新糖有必然的市场挤出;二是今年二季度至今国内疫情多点频发,影响了社会生活,克制了食糖的出产。后期中秋国庆出产旺季或将改善这种场面。

2

供需紧均衡

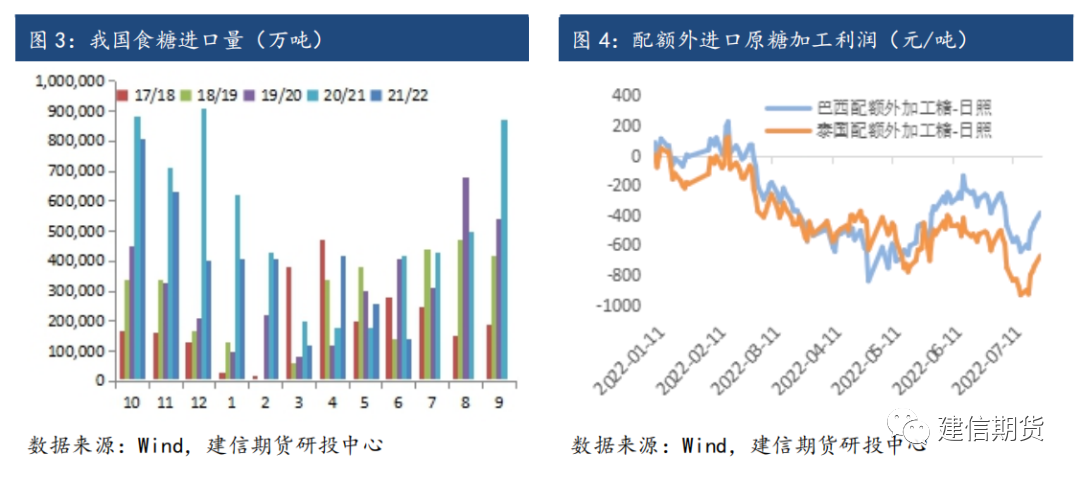

我国食糖市场最主要的供给来自国产糖,其次是进口糖。目前,全国已经收榨,21/22榨季产糖量预估在958万吨,较上榨季减产108万吨。海关数据显示,截止6月底,21/22榨季我国累计进口360万吨食糖,较上榨季同期减少93万吨;累计进口糖浆等三项合计81.2万吨(折合食糖54万吨),同比增多20.65万吨。这三项加起来供给量有1372万吨。思考到疫情可能影响食糖出产,榨季食糖总出产1500万吨,供需缺口126万吨。目前配额外进口利润仍然为负,这就意味着7-9月的进口会遭到克制,再算上年初结转陈糖,总体应该是一个紧均衡的格局。

3

基差护卫

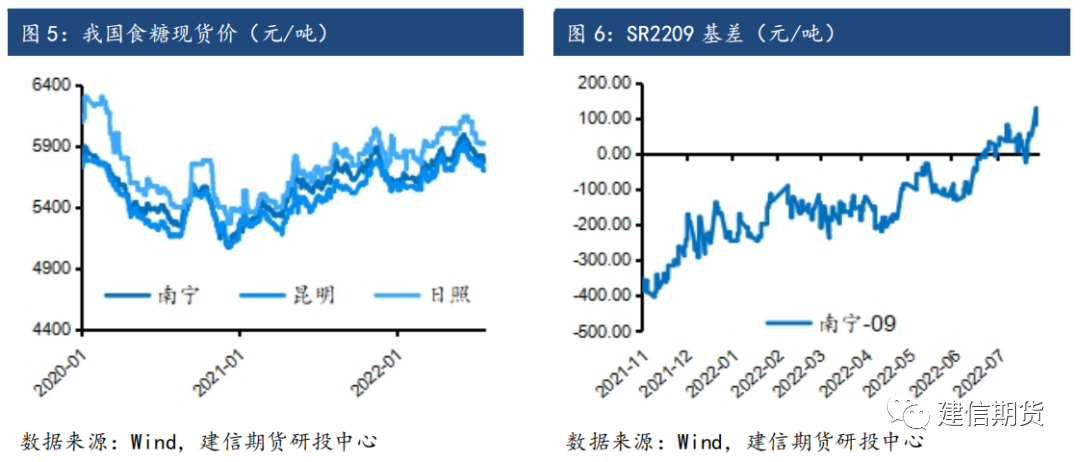

在总供需紧均衡的格局下,假如国内食糖价格过低就会导致糖厂惜售,市场货源偏紧,进而倒逼价格上升,所以国内糖价应该保持在所有糖厂消费老本之上。最近现货市场的表示也是如此,郑糖下跌幅度远大于现货贬价幅度,配资,广西现货价仍在5800元/吨以上。郑糖09跌到5600元/吨以至更低,这种价格在现货市场是很难创立的。郑糖大跌导致SR209基差急剧拉大,期货从之前的升水转入贴水,这种贴水扩充下去会吸引多头交割接货。

/后市展望/

从国内状况看,郑糖趋势性下跌的可能性不大,股票配资网,更多可能是外盘刺激下投机资金的下杀,后期假如出产逐步恢复,糖价可能走“7死8活9回头”的节令颠簸老路,期价仍有可能回到6000元/吨一线。

王海峰 从业资格号:F0230741

免责申明

本呈文谨提供给建信期货有限责任公司(以下简称本公司)的特定客户及其他专业人士。本公司不因接管人收到本呈文而视其为客户。

本呈文的信息均来源于公开质料,本公司对这些信息的精确性和完好性不作任何担保,也不担保所包孕的信息和建议不会发生任何变换。本公司力求呈文内容的客不雅观、公正,但呈文中的不雅观点、结论和建议仅供参考,呈文中的信息或意见并不形成所述种类的买卖出价,投资者应当充裕思考本身特定情况,并完好了解和使用本呈文内容,不应视本呈文为做出投资决策的惟一因素。对按照或者使用本呈文所构成的一切后果,本公司及作者均不承当任何法律责任。

本呈文版权仅为本公司所有。未经本公司书面许诺,任何机构或个人不得以翻版、复制、颁发、引用或再次分发别人等任何模式进犯本公司版权。如征得本公司同意停止引用、刊发的,需在允许的范围内使用,并注明来由为“建信期货研投中心”,且不得对本呈文停止任何有悖原意的引用、删节和批改。

(责任编纂:陈状 )

,股票配资- 上一篇:东海期货:豆菜粕价差节令性行情剖析

- 下一篇:并已在上海期货交易所备案

- 热门文章排行