需求端相对疲软

发布时间:2022-07-12 作者:admin 来源:网络整理 浏览:

7月伊始,美豆期价可谓是跌宕起伏,月初受经济衰退担心叠加干旱地区迎来有利降雨影响,美豆跌至2021年12月份以来的最低程度,最低收至1302.5美分/蒲式耳。本周随着对经济衰退担心有所缓解且中西部地区天气将变得炽烈枯燥,威逼大豆作物生长,美豆期价强势上涨。截至7月8日,美豆期价大幅上涨至1398.75美分/蒲式耳,涨34美分/蒲式耳,涨幅3.04%。天气炒作拉开帷幕,美豆连粕强势反弹,但国内在供需双双施压状况下,豆粕又将何去何从?

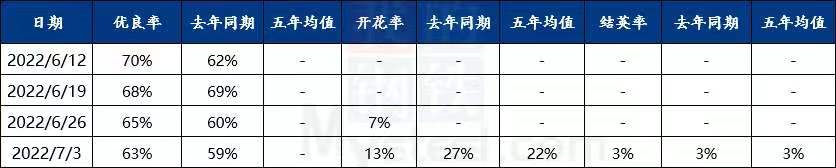

美豆优质率连续下滑

美国农业部(USDA)在最新的作物生长呈文中公布称,股票配资网,截至2022年7月3日当周,美国大豆生长优质率为63%,剖析师均匀预估为64%,之前一周为65%,去年同期为59%。大豆出苗率为96%,之前一周为91%,去年同期为98%,五年均值为96%;大豆开花率为13%,之前一周为7%,去年同期为27%,五年均值为22%;大豆结荚率为3%,去年同期为3%,五年均值为3%。目前正值美国大豆作物生长关键期,大豆优质率下滑叠加天气存在不确定性,为大豆生存天气风险升水。短期来看美豆易涨难跌,后期需连续存眷主产区天气状况。此外,美豆仍有1580.6万英亩待播种面积,如若播种完成,美豆种植面积或大幅增多,这一数据或将利空美豆期价,恒久来看美豆仍有下行空间。

国内油厂大豆供应充沛 豆粕库存或将继续攀升

截至2022年7月1日当周,油厂大豆结转库存共545.88万吨,此外据Mysteel农产品(000061)团队初阶统计,2022年7月份国内主要地区油厂进口大豆到港量大约共117船,共计约760.5万吨(本月船重按6.5万吨计)。从月初结转库存和大约大豆到港状况来看,7月国内大豆至少有1200-1300万吨大豆供应,对于国内来说供应可谓是相当充沛。此外从豆粕库存状况来看, 油厂在被动停机状况下照常是小幅去库状态,截至7月1日当周,全国油厂豆粕库存为107.44万吨,较上周减少4.31万吨,51配资,减幅3.86%,同比去年减少11.36万吨,减幅9.56%。目前豆粕库存仍处高位,大约在工厂恢复开机后豆粕库存仍将继续攀升。

终端需求疲软 庸俗提货迟缓

夏季是历年需求淡季,炽烈天气限制国内畜禽的采食量,对饲料的需求将有所减少,而处于需求旺季的水产饲料或也因豆粕供应充沛而对豆粕需求量下降。生猪方面,能繁母猪存栏量整体出现连续去化状态,且受高价饲料原料影响,庸俗补栏积极性受限。据Mysteel农产品123家定点样本企业数据统计,6月能繁母猪存栏量为471.88万头,环比增多1.94%,同比减少11.49%。家禽方面,6月份以来,全国迎来高温高湿天气,对育雏难度加大,且近期蛋价连续下滑,使得养殖户补栏量再次减少。总体来说,需求端相对疲软,饲料厂多以随采随用为主,庸俗提货迟缓。

供需施压 连粕涨幅不及外盘

在国内供应充沛,终端需求疲软状况下,豆粕虽追寻国外上涨态势但涨幅远不及外盘。截至7月11日收盘,国内连粕报收于3986元/吨,涨67,涨幅1.71%。现货方面,沿海主流地区油厂报价在4140-4150元/吨,较上周五上涨70-90元/吨。反不雅观外盘,上周五夜盘涨幅3.04%,11日电子盘继续上涨至1413.75美分/蒲式耳,涨幅1.07%。连盘豆粕累加豆油涨势不及美豆三分之二,国内油厂压榨利润进一步恶化。

综上所述,近期天气助推期价上涨,短期在天气影响下,价格易涨难跌,后期主要存眷产区天气情况及7月月度供需呈文状况。国内方面,连粕受累于国内供需压力,上方压力重重,近期存眷4020-4030压力位。现货方面,在油厂胀库催提,最好的股票配资网,庸俗走货迟缓状况下,建议现货商慎重追高,合理掌握出货时机。

(责任编纂:陈状 )

- 上一篇:期螺大幅下挫引发情绪恐慌 现货大幅下跌

- 下一篇: 北京时间12日凌晨

- 热门文章排行