Mysteel解读:淡季深刻,棉价短期暂无支撑

发布时间:2022-07-10 作者:admin 来源:网络整理 浏览:

导语:二季度郑棉主连呈大幅下挫态势,从最高点22035元/吨,期货配资,下跌至低位16505元/吨,季度颠簸5530元/吨,持仓 从34.5万手下降至27.5万手,减少约7万手;棉花现货价格月度下跌3000元/吨摆布,跌幅达14%。目前已进入7月,三季度已开启,但棉价仍呈弱势运行。

7月第一周,郑棉主力合约重心仍呈下行态势运行,周度跌幅达4%,棉花已进传统青黄不接阶段,配资网,市场以棉花耗费为主,但棉价仍无支撑,主因当前棉花商业库存居于高位,供应压力较大;而庸俗淡季连续深刻,配资网,纺企开机连续下降,原料买货意愿不强,棉花耗吃力度走低。

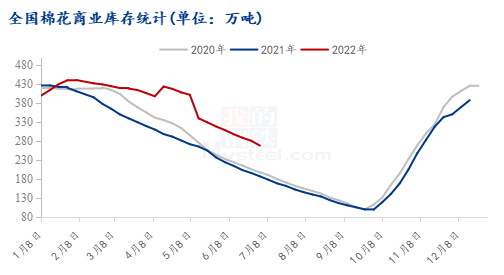

棉花商业库存环减同增,供应较为宽松

据Mysteel棉花团队调研数据显示,6月底,全国棉花商业库存约307.37万吨,环比减少133.3万吨,减幅30.2%;较去年同期库存高43.93万吨,增幅为12.1%。6月底,全国棉花商业库约为52.5万吨,则全国棉花总库存(不含储蓄库未轮出棉花)为359.87万吨,较一季度库存下降30.3%,较2021年二季度库存高0.3%。二季度完毕,我国棉花商业库存及总库存照常偏高,市场棉花暂无缺口。

图1 全国棉花商业库存统计

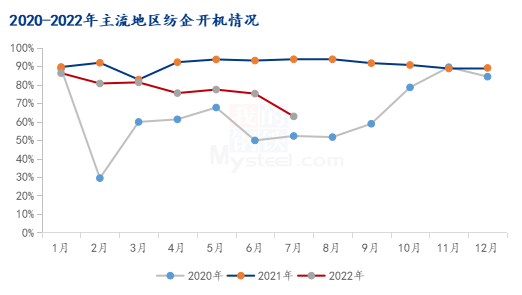

纺织企业开机下降,棉花需求较弱

据Mysteel棉花团队调研数据显示,7月初数据显示,纱厂整体动工率为62.8%,月度下降12.3%(与同期下降30.9%);纱线产销率85.5%,月环比提升1.6%,同比下降7.9%;库存30.2天,月度增多2.9天,较同期增17.3天。当前仍处于纺织淡季,纱价连续阴跌,纱企订单匮乏,市场交投油腻,庸俗企业继续下调开机制止胀库及资金风险。

图2 2020-2022年主流地区纺企开机状况

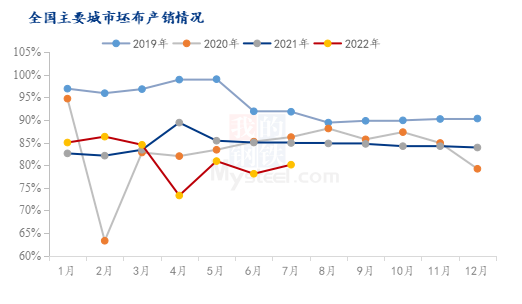

而庸俗织厂,7月初数据显示,坯布产销率80.1%,月环比提升2.0%,同比下降4.8%;棉布库存44.5天,月度下降1.6天,同比增多5天。坯布产销提升,主因开机欠安,如佛山张槎及浙江兰溪市场,织厂已经连续3个月以至以上工夫开机仅为20%,产量的下降导致产销基数下降;而坯布库因订单欠安,暂稳呈现鲜亮下降趋势,财富链庸俗需求鲜亮欠安。

图3 全国主要都会坯布产销状况

如从棉花库存变革去看的话,二季度我国棉花耗费总量约为156.8万吨,二季度我国棉花月均耗费量约为52.3万吨,较USDA给出的我国棉花月均出产量(USDA数据显示2021/22年我国棉花出产量为838万吨,月均出产量约为69.8万吨)鲜亮低25.1个百分点。

整体来看,5-6月郑棉大幅下跌释放财富局部压力,但我国棉花短期库存照常较多,市场销售进度与资金压力较大,庸俗处于淡季需求较差,供需宽松导致当前棉价支撑性暂无;叠加7月美国经济继续收紧、美国对新疆棉法案的落地等因素,外围音讯也荆棘载途,故棉价仍存下调空间。

(责任编纂:陈状 )

- 热门文章排行