创1994/95年度以来新低

发布时间:2022-07-10 作者:admin 来源:网络整理 浏览:

从业资格号: F0272777

5月中下旬,美国德州地区降雨引发了本轮国表里棉价的狂跌。固然,最主要的起因在于美棉价格高估以及国内棉花供需宽松,再叠加宏不雅观因素。降雨,只是一个导火索,仅此罢了。

新年度供需宽松,欧美出产自信心下降

除中国外,2022/23年度全球棉花产量预估同比大增383万包,而出产量预估与本年度比拟则下降15万包。从期末库存量与期末库消比来看,新年度与本年度持平略减。但新年度产销盈余较本年度扩充398万包至1023万包。整体来看,新年度除中国外全球棉花供需较本年度宽松。

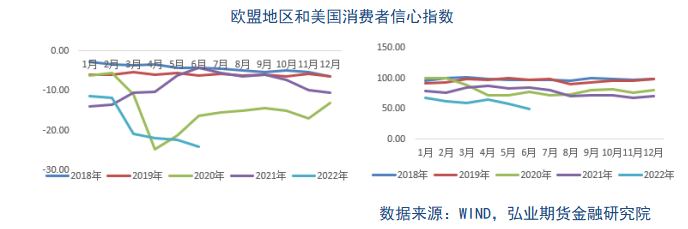

据欧盟统计局统计数据显示,3月份,欧盟纺服进口量环比大增,而4月份则显著回落,整体上今年欧盟纺服进口量处于高位;依据美国商务部数据显示,今年以来,美国纺织品服装进口额不停处于近年同期高位。不过,中国纺织品服装在欧美地区的市场份额有所萎缩。3、4月份,欧盟纺织品服装进口量同比增幅别离为43.5%和40.7%,而欧盟从中国的纺服进口量同比增多幅度为28%和30%;4月份,美国纺织品服装进口额同比增多14.4%,从中国进口量却同比下降9%。尽管欧美地区在前4个月纺服进口量同比增多,但是在5、6月份的出产者自信心查询拜访显示,出产者自信心指数显著下降:欧盟出产者自信心指数(季调)6月份降至近年次新低;美国出产者自信心指数间断2个月下降,6月份仅有50.2,为近年最低。

动工方面,今年以来,印度国内纺企开机率呈震荡走跌趋势,截至本周,开机率降至65%摆布,较年初下降21个百分点,较去年同期下降5个百分点,为2020年8月份(除却去年4、5月份疫情爆发时期)以来最低位。巴基斯坦纱厂开机率今年以来单边下行,截至本周开机率降至68%,为2020年8月份以来最低。比拟印度和巴基斯坦,越南纱厂开机率今年以来表示为窄幅震荡,目前处于2020年以来较高位置。不过,从5月下旬初步有回落迹象。

美国和印度供需继续偏紧,后期有较大调整空间

2021/22年度美棉期末库存处于低位,2022/23年度则创新低。较高的弃种率导致收成面积下降,总产同比下滑102万包至1650万包,最终的期末库存预估仅有290万包,为近六年新低;期末库消比同比下降2.59个百分点至17.06%,为近六年次新低。

印度棉花2022/23年度产量预估同比增多300万包,但由于期初库存大幅下降,最终期末库存同比下降30万包至754万包,处于近十五年新低;期末库消比同比回落1.05个百分点至25.56%,创1994/95年度以来新低。

目前美棉已经进入生恒久,其产量受天气因素影响颠簸,仍存在较大的不确定性。近日印度季风雨推进顺利,印度棉花播种进度大幅提升,面积以及产量亦有较大的不确定性。亲密存眷主产区天气变革状况。

国内皮棉销售压力大,供给充沛

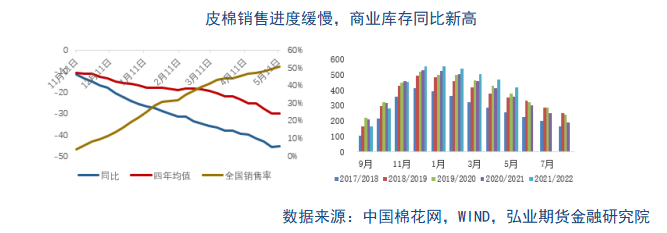

据国家棉花市场监测系统查询拜访数据显示,截至2022年6月23日,全国销售率为62.9%,同比下降36.0个百分点,较过去四年均值下降 23.3个百分点,此中新疆销售60.0%,同比下降39.0个百分点,较过去四年均值下降25.5个百分点。

截至5月底,全国棉花商业库存量为416万吨,同比下降50万吨,降幅较去年同期减少5万吨;同比回升58万吨,升幅较去年同期扩充77万吨。去年12月份以来,国内棉花商业库存不停处于近年同期最高位,期货配资,且月度数据上来看,较去年同期增多的幅度亦呈扩充走势。

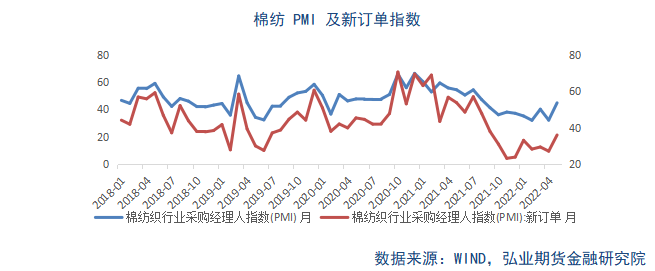

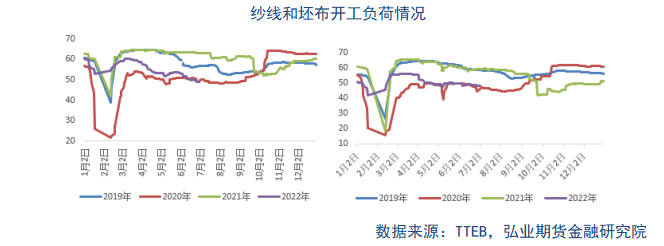

国内棉纺PMI表示欠安,动工下降、库存回升

今年以来,棉纺织行业PMI指数不停处于近年同期最低。5月份,棉纺织行业 PMI 指数为44.74,环比增多12.58,同比回落9.56,为近三年同期最低值。此中,新订单指数为 35.96,处于近年历史较低位。3月中旬以来,国内纱线和坯布动工负荷呈震荡回落走势,且今年根本上处于往年同期最低位(除却2020年),而两者库存则从4月份加速回升,今年以来不停处于近年同期最高位。截至6月底,纱线和坯布动工负荷指数别离为48.9和48.3,较去年同期别离回落14个11个百分点;纱线和坯布库存别离为34.4天和37.3天,较去年同期别离回升21天和22天。

内销表示平平,出口增长的可连续性有待验证

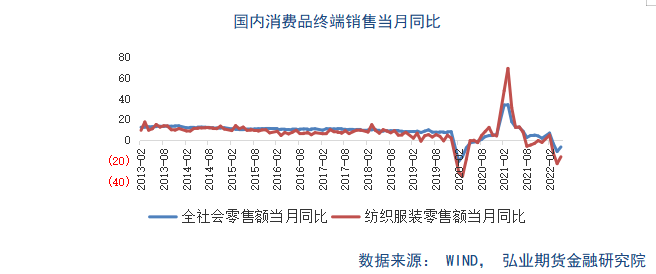

5月份,股票配资,国内纺织品服装零售额为958.5亿元,同比下降16.2%。1-5月,国内纺织品服装零售额累计为5093.4亿元,同比下降8.1%,降幅较上个月扩充2.1个百分点。今年以来,国内纺服零售额不停呈同比下降趋势,此中4月份同比降幅最大,达22.8%。

标题5月份,全社会出产品零售总额为33547亿元,同比下降6.7%,降幅显著小于纺织品服装零售额的幅度,即,纺织品服装销售状况在5月份的同比表示劣于全社会均匀值。今年 1-5月份,全社会出产品零售额累计为171689.3亿元,累计同比降速为1.5%,小于纺织服装销售额同比降速,即,今年1-5月份国内纺服终端销售累计零售状况差于全社会出产品累计零售状况。

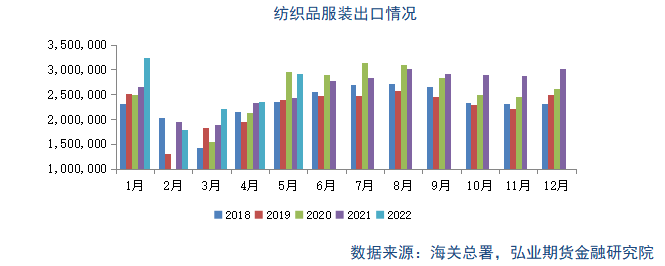

据中国海关总署最新数据显示,2022年5月,我国纺织品服装出口额为292.27亿美圆,同比增长20.18%。此中,纺织品出口额为140.28亿美圆,同比增长15.71%;服装出口额为151.99亿美圆,同比增长24.61%。

2022年1-5月,我国纺织品服装累计出口额为1250.67亿美圆,同比增长11.18%,此中纺织品累计出口额为628.51亿美圆,同比增长12.14%;服装累计出口额为622.16亿美圆,同比增长10.22%。

欧美兴隆国家重大通胀,股票配资网,美国脉年上半年已加息三次累计上调150个基点,市场大约7月份或再次加息75个基点。市场对全球经济衰退已有担心,而纺织品服装作为非必须品,将遭到鲜亮的影响。据统计,近期东南亚地区纺织品服装出口数据已有回落迹象。尽管各国出口量远超去年同期但相较上月大多呈现下滑,此中孟加拉、印度环比跌幅超10%,巴基斯坦下跌5.6%,仅越南略高于上月程度,四国总出口金额合计跌幅达10.3%。此为孟加拉、巴基斯坦、越南为2022年度初度环比下滑,印度已经是间断两个月下滑。经济形势大约有进一步恶化的可能,本年度供给方面根本已成定局,但出产仍受宏不雅观经济的影响,大约高估值棉价仍有进一步回落的压力。

(责任编纂:陈状 )

- 上一篇:难以形成大体重猪源积压

- 下一篇: 来源:博易大师 (责任编辑:陈状 )

- 热门文章排行