钢厂本质性减产,铁矿石价格弱势盘整

发布时间:2022-07-03 作者:admin 来源:网络整理 浏览:

本周内铁矿价格虽整体上出现上扬趋势,但周内起伏颠簸较大。在经过前期价格的下跌调整,黑色系各种类估值已有必然水平的修复,加上高层稳经济发言,以及国务院对疫情管控要求的放松,潜在刺激政策下使得需求恢复再度可期,多头力量加强,在本周上半周价格间断上涨;然而下半周,统计局制造业PMI数据值略低于预期,五大成材需求恢复水平不够,成材降库更多以钢厂继续减产模式存在,原料需求继续被削弱,价格承压,高估值种类价格盘整下跌。截至本周五,Mysteel62%澳粉指数115.30美圆/干吨,环比上周五下跌4.85美圆/干吨,跌幅4.04%;Mysteel62%澳粉现货指数822元/湿吨,环比下跌18元/湿吨,跌幅2.14%。

根本面来看,供应端,在矿山财年末和季末冲量动能下,澳巴发运双增,创下年内新高,整体供应维持高位;需求端,钢厂吃亏场面仍未有鲜亮改善,检修减产增加,日均铁水产量继续下探,同时对铁矿石需求的下降导致原料采购力度趋弱,港口日均疏港量继续小幅下降,钢厂进口矿库存延续降库趋势;表现到库存端,在疏港连续快捷回落的动员下,45港库存完毕2月份以来的连续降库趋势,初步小幅累库。

Part 1. 价格回忆

1.1铁矿石港口现货与远期现货价格

港口现货与远期现货方面:本周五Mysteel62%澳粉指数115.30美圆/吨,环比增多0.40美圆/吨;Mysteel62%澳粉现货指数822元/吨,环比增多13元/吨;Mysteel 65%球团溢价指数为39.50美圆/吨,较上期持平;Mysteel 62.5%块矿溢价指数0.1295美圆/吨度,环比上涨0.0355美圆/吨度。本周PB粉远期浮动溢价0.8美圆/吨,环比上涨0.25美圆/吨。

1.2铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘747.5,环比涨11.5;截至本周四,SGX主力合约收于119.44美圆/吨,环比涨5.31美圆/吨;青岛港(601298)金布巴粉09合约卖方厂库交割利润-110.66元/吨,环比下降11.13元/吨,同比去年增多189.26元/吨。

1.3铁矿石价差

价差方面:本周上下品价差收窄,截至周五青岛港PB粉与超特粉价差114元/吨,环比收窄1元/吨;巴西矿溢价增多,青岛港卡粉与PB粉价差149元/吨,环比扩充31元/吨;粉块价差扩充,青岛港PB块与PB粉价差156元/吨,环比扩充26元/吨。期现基差方面:PB粉基差146.42,环比走弱1.56;超特粉基差17.08,环比走弱0.5。

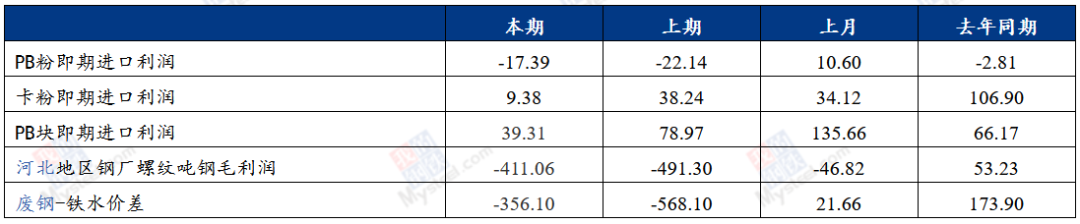

1.4进口铁矿石利润及钢厂利润

利润方面:截至周五,青岛港PB粉即期进口利润-17.39元/吨,环比增多4.75元/吨;青岛港卡粉即期进口利润9.38元/吨,环比下降28.85元/吨;青岛港PB块即期进口利润39.31元/吨,环比下降39.67元/吨。本期河北地区钢厂螺纹吨钢毛利润-411.06元/吨,环比增多80.24元/吨,废钢与铁水价差-356.1元/吨,环比扩充212元/吨。

Part 2. 市场回忆

2.1进口铁矿石各港口价格及周度变革(单位:元/吨)

2.2各区域解读

华东区域:本周块矿价格连续走弱,非主流资源存眷度继续提升

本周华东区域铁矿石价格先涨后跌,颠簸幅度加剧。截止本周五,青岛港PB粉行情价格809元/吨,环比上涨9元/吨;PB块行情价格965元/吨,环比下跌17元/吨;超特粉行情价格695元/吨,环比上涨10元/吨。

数据方面,本周华东到港量588.1万吨,环比减少16.6万吨。在弱需求背景下,股票配资网,本周华东地区日均疏港量降至66万吨/天,表现到港口库存上,股票配资,本周华东港口库存4457万吨,呈现小幅累库。样本企业日均生铁产量35.22万吨,环比减少1.01万吨;分区域来看,山东山西地区钢厂消费状况小幅颠簸,个别钢厂有减产状况,西北地区有新增高炉检修。随着七月份的到来,有新增的高炉检修方案,区域内日均生铁产量仍有下行空间。钢厂自有库存量1754.92万吨,环比减少63.6万吨,均匀可用天数15.4天,环比下降0.75天,除江苏、河南等地库存较为持稳以外,其余地区钢厂可用天数均有所下降。

种类方面,前期山东港口超特粉资源紧缺,钢厂低利润的状况下低品需求增多,PB粉与超特粉价差出现收窄形势。从本周来看,钢厂对其他低品的非主流资源存眷度鲜亮提升,将来到港的超特粉资源增多,加之矿山七月份折扣连续走弱,七月份超特老本大约增多,短期来看超特粉与PB粉价差维持低位震荡。本周块矿价格延续下跌,港口资源充沛,终端需求欠安,对块矿价格支撑不敷。

标题综合来看,周初宏不雅观政策向好,成材表需上升,铁矿石价格呈现阶段性反弹;周尾华东港口库存止降转增,加之市场传言局部地区高炉减产,铁矿石价格再度回落。大约下周铁矿石价格呈震荡偏弱运行,主要存眷七月份区域内钢厂减产政策的落地。

华北铁矿石:区域内需求疲软,两港疏港连续下滑

本周唐山地区铁矿价格涨跌互现。截至本周五,曹妃甸港PB粉823元/吨,环比上周上涨22元/吨;超特粉707元/吨,环比下跌3元/吨;卡粉1024元/吨,环比上涨23元/吨;纽曼筛后块995元/吨,环比下跌35元/吨。

从本周区域根本面来看,供应端本周唐山两港到港304.1万吨,环比上周减少7.6万吨;需求端唐山钢厂调研样本铁水产量环比下降0.39万吨至35.42万吨,高炉动工率73.27%,较上周持平,本周疏港50.65万吨,较上周减少4.07万吨。表现到库存端,本周唐山两港库存总量1965.65万吨,环比上周库存减少4.62万吨。

钢厂方面,利润情况仍欠安,区域内需求照常疲软,采购积极性较差,仅刚需采购为主,致使唐山地区两港日均疏港量间断走低;贸易商方面,周前期因音讯面刺激,市场情绪好转,贸易商报价坚硬,但投机需求较差,而周后期市场转而下行,贸易商出货积极性较高,局部对后市抱有向好预期的贸易商有投机操纵。种类方面,近期低品粉矿陆续到港资源增多,价格支撑力度减弱,而中品粉矿可贸易资源仍相对富余,价格支撑力度一般,故市场上畅通性最好的种类为PB粉。综合来看,目前港口主流种类可贸易资源较为充沛,叠加钢厂需求欠安,大约短期唐山地区进口矿市场价格震荡偏弱运行。

沿江区域:矿价涨跌互现,成交一般

沿江区域进口矿港口现货价格本周持涨运行,整体市场交投情绪尚可。截止周五,江阴港PB粉829元/吨,环比上涨10元/吨;PB块990元/吨,环比下跌22元/吨;62.5%BRBF900元/吨,环比上涨20元/吨

种类方面,截本周五,江阴港PB粉现货价格为829元/吨,PB块现货价格为990元/吨,粉块价差161元/吨,环比上周五缩小32元/吨,较月初环比缩小85元/吨。块矿价格连续下跌的主要起因在于以下几点:首先资源量上来看,沿江区域块矿资源6月呈现了较为鲜亮的增量,约20-30万吨,同时由于区域即将进入雨季,块矿资源受雨季水分影响较大,使用量上呈现较大降幅。叠加目前钢厂利润收缩,钢厂配矿上多采纳降块矿、球团,增多烧结用量为主要门径停止降本。

钢厂方面,样本内钢厂进口矿总库存可用天数为35天,较上期降低1天。详细来看,本周钢厂厂内库存呈现小幅增量,日均铁水较上周上涨0.8万吨/天。本期均匀厂内可用天数17天,较上期持平。现货成交来看,本周钢厂采购情绪一般,多按需补库。本周主要采购种类为:PB粉、超特粉、金布巴粉、纽曼粉。

贸易商方面,本周区域内贸易商报盘较为积极,出货意愿尚可,大都随行就市;心态上局部贸易商照常对后市持看好态度,庸俗房地产动工率回暖预期及宽松政策背景下以此为反弹支撑点,现货操纵上也多以增多头寸为主。大约短期内沿江区域铁矿石现货市场震荡运行。

Part 3. 根本面

3.1铁矿石根本面状况回忆

供应:本期Mysteel澳巴19港铁矿石发运总量2860.9万吨,环比增多195.9万吨。中国45港口到港量2175.7万吨,环比减少211.8万吨。

需求:Mysteel调研247家钢厂高炉动工率80.79%,环比上周下降1.13%,同比去年增多16.91%;日均铁水产量235.96万吨,环比下降3.69万吨,同比增多19.33万吨。

库存:本周Mysteel统计中国45港铁矿石库存总量12625.50万吨,环比增53.93万吨;日均疏港量283.13万吨,环比降11.42万吨;在港船舶数96条增6条。

3.2 矿山财年末季末冲量,澳巴发运量创年内新高

本期Mysteel澳洲巴西19港铁矿石发运总量2860.9万吨,环比增多195.9万吨,此中澳洲发运量环比增多52.5万吨至2079.8万吨,巴西发运量环比增多143.4万吨至781.1万吨,均处于今年次高位。详细到矿山,力拓发运量环比减少23.9万吨至752.0万吨,BHP和FMG发运量均环比别离增多27.9万吨和14.9万吨;VALE发运量环比增多193.8万吨至660.2万吨,创今年新高。

3.3 中国到港量高位回落,非主流矿到港减量鲜亮

标题本期中国47港口到港量2338.1万吨,环比减少122.4万吨。45港口到港量2175.7万吨,环比减少211.8万吨。此中澳矿到港量1628.6万吨,环比增多25.6万吨;巴西矿到港量环比减少56.2万吨至376.5万吨;非主流矿到港量环比减少181.2万吨至170.6万吨。分区域来看,沿江和东北区域有增量,其余各区域到港量均有下降,华东及华北区域到港减量较大,合计减少226.8万吨。

3.4 矿山停产检修增加,矿山动工率小幅下降

本期矿山产能操作率小幅降低。东北区域由于市场宽幅下跌,矿企利润空间收窄,停产检修增加;华北区域钢厂需求偏弱,矿企消费积极性不高,个别有减产现象;华东、西北、西南等区域矿山均正常消费,本期矿山动工率小幅下降。

库存方面:华北区域整体需求欠安,矿山出货速度放缓,且个别矿山由于修路影响运输,造成累库;华东区域由于个别长协钢厂进行拉货,整体需求放缓,提货不及时致使矿山库存沉积。本期整体库存小幅增加。

3.5 检修减产增加,铁水产量继续下探

Mysteel调研247家钢厂高炉动工率80.79%,环比上周下降1.13%,同比去年增多16.91%;高炉炼铁产能操作率87.61%,环比下降1.37%,同比增多6.97%;钢厂盈利率16.02%,环比增多0.87%,同比下降55.41%;日均铁水产量235.96万吨,环比下降3.69万吨,同比增多19.33万吨。

本期Mysteel调研247家钢厂样即日均铁水产量235.96万吨,环比下降3.69万吨;共新增11座高炉检修,3座高炉复产,高炉动工率80.79%,环比上周下降1.13%。详细来看,本周钢厂照常大多处于吃亏状态,检修高炉继续增多,本周检修主要集中在东北、华北和华东地区,复产主要在华南地区,主要是短检修完毕后复产。表现到铁水产量,本周华东、华北、东北和西南地区均有鲜亮铁水产量减量。(本周数据为6月23日-6月29日期间钢厂铁水产量日均值)

3.6 疏港继续回落,港口库存止降转增

Mysteel统计全国45港口进口铁矿库存12625.50万吨,环比增53.93万吨;日均疏港量283.13万吨,环比降11.42万吨;在港船舶数96条增6条。

本周港口日均疏港继续大幅回落至283万吨,需求走弱鲜亮,加上周期内铁矿到港量尚可,最终港口库存完毕了自二月中以来的降库趋势,呈现小幅累库。详细来看,除东北、华南两地区之外,其余三区域港口库存均有增多;此中华北港口库存增量最为鲜亮,主因区域内钢厂需求偏弱,采购减少,致使港口疏港间断快捷下降至偏低程度,同时在到港好转的前提下,库存得以增多;而华南港口则因其辐射钢厂提货周期起因,疏港小幅增多后,库存微降。

3.7 吃亏状态下钢厂耗费现有库存为主,全国钢厂进口矿库存延续降势

Mysteel统计全国钢厂进口铁矿石库存总量为10541.02万吨,环比减少172.15万吨;当前样本钢厂的进口矿日耗为286.64万吨,环比减少4.57万吨,库存出产比36.77,环比减少0.01天。

本期全国钢厂进口矿库存延续下降趋势,低于二季度均值程度,库存周转天数亦有小幅下降。分区域来看,除沿江地区由于长协发货节拍库存微增外,其余区域均有所减量,主要是因为大局部钢厂仍处于吃亏状态,缺乏采购积极性,以耗费现有库存为主,此中华北地区减量较大。日耗方面,由于高炉检修和减产增加,各区域进口矿日耗均有所下滑。

3.8远期现货:减产预期走强,矿价先涨后跌

远期现货价格指数震荡变革,大局部市场人士继续维持慎重不雅观望状态。

本周远期市场整体成交量较上周鲜亮下降,主要起因是矿山直销货物资源鲜亮减量,可能与矿山财政年冲量濒临尾声有关,且前期招标货物过多导致二级市场可销售资源增加,市场投机需求减弱,二级市场成交数量根本无变革。成交种类上来看和上周根本一致:一级市场成交种类集中在中品澳洲MNJP粉矿资源和带折扣粉矿、块矿资源如SP10粉、SP10块 ;二级市场为PB粉和澳洲矿山拼船货物。

本周低铝资源巴混尚可;杨迪溢价较上周有所上调。其他种类方面,本周块矿溢价稍有反弹,但仍在在近期低位彷徨,主要是因为块矿的根本面没有发生扭转,钢厂利润连续下跌的状况下,叠加南方地区多雨节令,对块矿的需求相对较弱。精粉的可贸易资源照常是较为紧缺的,因而相关种类的溢价连续处于偏强的状态,51配资网,目前理解到造球精粉溢价为M+1月+10美金摆布,比前期理解的价格更为强势。进口球团市场则是继续处于较为冷清的状态,港口球团库存连续高位,需求照常偏弱。

3.9港口现货:本周港口现货成交改善,中品澳粉成交小幅上升

标题本周港口现货均匀每日成交74.4万吨,环比上涨22.5%;港口现货价格冲高回落,市场交投氛围较好,贸易商出货较为积极,钢厂采购慎重,按需采购,贸易商投机需求转好。种类方面:各种类均有所改善,中品澳粉成交小幅上升,低品矿资源成交维持低位,主流块矿成交维持低位。钢厂吃亏有所扩充,钢厂采购上更多思考经济性,中低品价差维持低位,中品资源成交好于低品;中小贸易商投机需求较好,PB粉、金布巴粉和超特粉等主流中低品成交均有所转好。主流块矿资源有所改善,粉块价差以及块矿溢价回落,近期焦炭价格回落,块矿成交尚未鲜亮改善。整体来看,本周港口现货成交改善,目前成交量仍处于年均线下方,弱于去年同期。

(责任编纂:陈状 )

- 热门文章排行