美尔雅期货:油脂千点涨跌幅 曲未终人已散?

发布时间:2022-06-23 作者:admin 来源:网络整理 浏览:

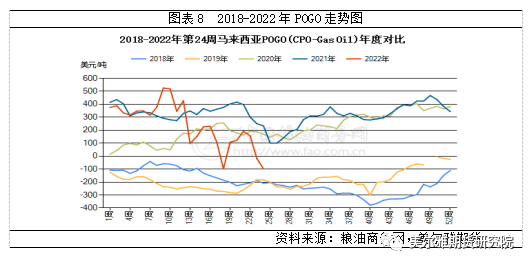

油脂市场再现千点跌幅,6月9日至22日,棕榈油跌超2500点,豆油及菜油均跌超1500点,马盘棕油跌超1700点,美豆油跌超17%。从2020年5月这波牛市初步至今,市场经验过几次幅度较大的调整;那么当政策驱动转向、供需边际转弱,股票配资网,本次油脂是阶段性回调还是趋势转向?

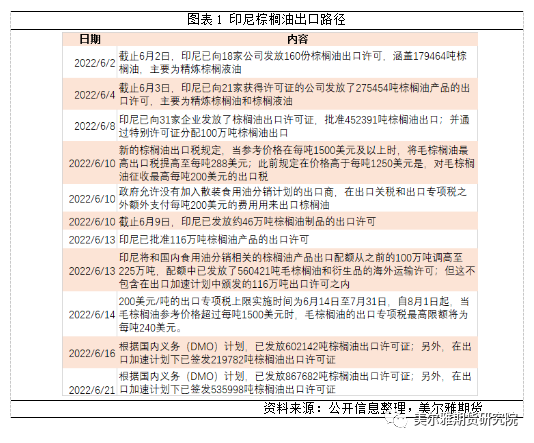

一、印尼政策转向-加速释放库存

2022年印尼无疑是油脂市场最亮的崽,驱动中心有马来转向印尼。啥也不说上干货,我们每天纷歧样。经验一个多月的出口停滞,预估5月末印尼棕榈油库存达800多万吨,根本濒临库容上限,自6月起印尼政策重心已从稳价转向促进出口释放库存,包含调降出口税费、发放出格出口额度及出口许诺证在内的多种门径。

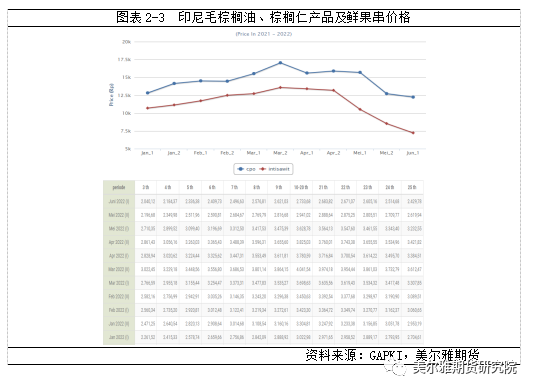

印尼国内巨量库存压力主要集中在上游的种植园及压榨厂,对此压榨厂缩减棕榈果收购导致棕榈果价格下跌,同时CPO承压价格从5月份的17000多印尼盾/吨下滑至目前的12500印尼盾/吨附近,是的出口市场仍有利可图。低老本、高库存叠加政策撑持压榨厂出口增多合乎本身利益及政策导向,6-7月印尼整体释放库存的基调应该不会有大的变动。

二、生柴短期压制中恒久扩张

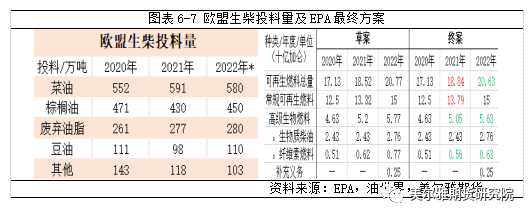

欧盟有意将避免豆棕油基生柴消费工夫有2030年提早至2023年,参照油世界往年棕榈油400-470万吨的投料,出产预估相应减少。EPA6月底最终计划,生物质柴油义务量未做调整,不过思考到燃料乙醇140亿加仑的产量,增补义务的2.5亿加仑可能更多的必要生物质柴油来填补,2022/23年度豆油生物燃料出产120-130亿磅。巴西意向将生柴掺混提升至B15,该举措将动员大豆年500万吨的出产增量(约合100万吨豆油增量,根本填补欧盟出产减量)。阿根方案在将来60天内将柴油中的生物柴油比例进步至12.5%,60天到期后,添加比例将永恒保持在5%-7.5%之间,总的豆油出产增量在20万吨以上。短期看,在印尼出口政策明朗的前提下,欧盟生柴松动对棕榈油市场的影响无疑被放大。

不过当前POGO已跌至0美圆/吨以下,有利于印尼和马来生柴行业扩张,若2022年底马来施行B20,将提升棕榈油出产增量60-80万吨。印尼目前以B30为主,且停止B40路线测试,若施行B40,将动员约300万吨的棕榈油出产增量。印马生柴领域棕榈油总出产增量将近400万吨,根本填补欧盟出产减量。恒久来看,生柴领域仍以扩张为主。

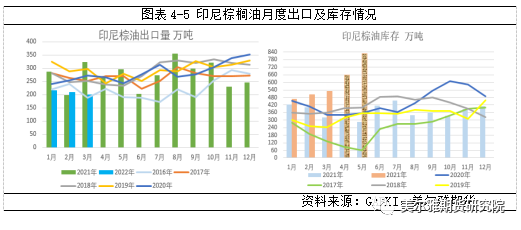

三、马棕或迎来增产累库周期,但增幅小于往年同期程度

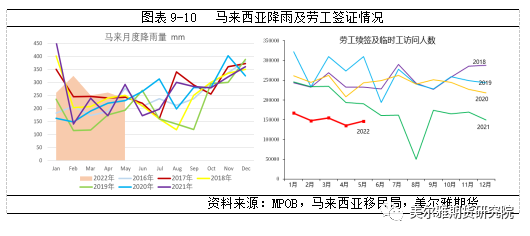

5月马棕节日众多,也是导致产量不高的起因;不过就劳动力而言,期货配资网,4月马来放开疆域管制,51配资,但近2个月在外来劳工打点上仍比较严格,劳工整体续签及临时工访问人数仍偏低,劳动力短缺问题连续存在;因6月工作日增加马棕产量恢复增产趋势,不过难以实现劳动力增多带来的额外产量,参照往年程度预估月比增幅7%摆布。此外,受印尼加速释放库存打压,高频数据显示6月前20日马棕出口降幅在10.5-17%之间,以14%测算,大约6月末马棕库存增至165万吨附近,整体程度仍不高。此外,只管MPOA大约年底将有5.2万劳工归位,但对马来棕榈油旺季产量复苏显得为时已晚。

四、地缘边际影响转弱且北半球新作油脂油料供应增多

上半年黑海地缘危机爆发,宏不雅观情绪和部分供应短缺引发大宗商品一波上涨行情,而随着俄乌战争连续推进,有此引发的边际影响减弱叠加各方对将来供应恢复预期,市场交易逻辑逐步转变;如,俄罗斯2022年小麦产量增多,美冬小麦收成进度较快等压制,CBOT美麦大幅回落。

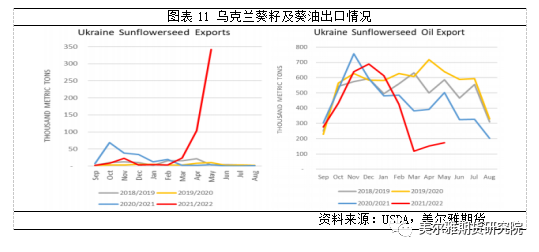

油脂油料方面,新年度北半球整体供应增多。受战争影响,乌克兰国内葵籽压榨缩量,葵油出口正在向葵籽出口转移,且出口运输门路正在寻务实现多样性及海运的可行性。新作预估,2022年乌克兰葵花籽产量同比减26%,但同期的油菜籽产量同比增23%;2022/23年度加拿大油菜籽产量料同比增近40%,美豆产量料同比增近5%。

总体来说,近期随着政策转向及将来供应预期好转,棕榈油根本回吐俄乌战争和印尼出口不畅的升水,豆菜油受旧作供应紧张影响跌幅略小于棕油,导致豆棕9月价差快捷回归至通例统计区间。不过宏不雅观情绪走低及政策尚未完全消化,油脂系统性下跌风险暂未解除,短期不排除进一步走低的可能。对于将来走势,在油脂油料增产兑现前,油脂仍有高位重复的可能,存眷阶段性反弹赐与的时机。

(责任编纂:陈状 )

- 热门文章排行