部分费用(主要为与合同履约相关的运输费用)计入营业成本中

发布时间:2022-06-16 作者:admin 来源:网络整理 浏览:

本文主要解读了5家纯碱上市公司的2021年年报,就企业的运营状况和纯碱价格、老本利润停止了剖析,并就上市公司披露数据与第三方统计的数据停止了比照。

本文的结论主要有以下几点:一、纯碱上市公司的产能操作率鲜亮高于行业均匀程度,局部企业的产能操作率凌驾100%。二、天然碱法制碱具有鲜亮的老本劣势,毛利率远高于氨碱法和联碱法。三、上市公司披露的现货销售价格显著低于第三方统计的现货报价数据。四、受益于光伏玻璃行业的开展,纯碱需求增多,价格上行,企业消费的利润大幅增多,大都纯碱企业对于2022年价格持乐不雅观的态度。

展望将来,我们认为纯碱行业的景气度有望延续,在光伏玻璃投产的动员下,2022年纯碱供需构造有望维持紧均衡状态,现货价格有望维持高位,纯碱企业利润将鲜亮好于2021年。

01 重点纯碱上市公司概况

本文主要选择了5家纯碱上市公司停止钻研,对相关公司2021年年报停止理解读。详细而言,本文钻研了相关企业的运营状况,并通过年报披露的信息对纯碱销售价格、老本利润停止了测算,与第三方统计的数据停止了比照,以更好地理解国内纯碱市场的真实信息,同时我们整理了相关公司对纯碱市场的中恒久不雅观点。

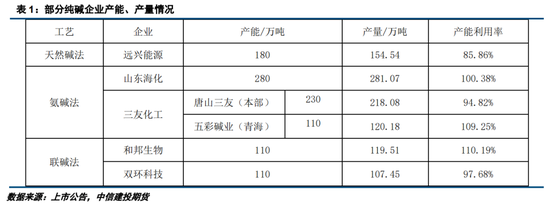

目前我国纯碱在产产能约3200万吨,年度产量约2900万吨。此中联碱工艺的产能占比约50%,氨碱工艺占比约44%,天然碱占比约5%。此处我们选择了天然碱法的上市公司远兴能源(000683),氨碱法的上市公司山东海化(000822)和三友化工(600409),联碱法的上市公司和邦生物(603077)和双环科技停止钻研。

远兴能源地处内蒙古鄂尔多斯(600295),是国内最大的以天然碱法制纯碱和小苏打的消费企业,年报披露其小苏打产能居全国第一位,纯碱产能居全国第四位。公司领有鲜亮的资源劣势,截止2021年末,公司领有天然碱矿储量约19403万吨,纯碱年产能为180万吨。公司目前正在推进天然碱项目开发,最新公告称天然碱一期的340万吨产能的项目有望于2022年底建成,2023年上半年投料试车。二期项宗旨440万吨纯碱产能有望在2025年底建成。若产能定期投放,远兴能源将成为国内最大的纯碱消费企业,且凭仗低老本劣势有望成为行业最具有合作力的企业。

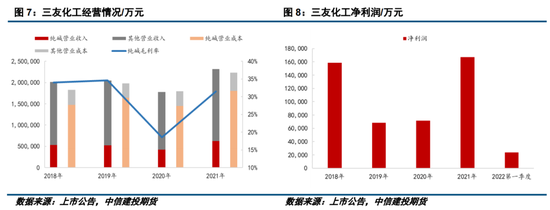

山东海化和三友化工是国内氨碱法制碱的龙头企业。山东海化地处渤海莱州湾南岸,是国内重要的海盐产区,地下卤水资源丰硕,为纯碱消费提供了充沛的原料。截止2021年末,山东海化纯碱年产能为280万吨,产能居全国第三位。三友化工地处河北唐山,是国内最大的纯碱消费企业之一,其在国内初创了以“两碱一化”为主,热力供应、精密化工等为辅的循环经济体系。截止2021年末,三友化工纯碱年产能为340万吨,此中唐山本部产能为230万吨,青海五彩碱业产能为110万吨。

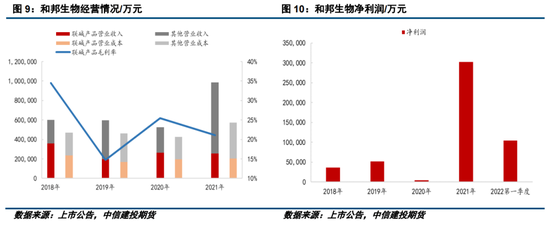

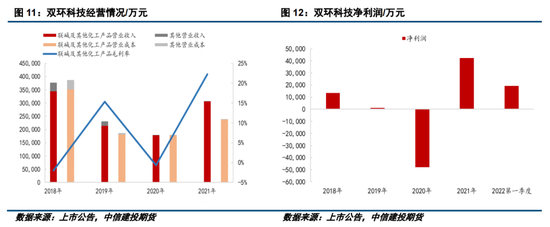

和邦生物和双环科技是国内以联碱法制纯碱的龙头企业。和邦生物地处四川乐山,是国内具有老本劣势的盐气龙头平台型公司,资源劣势显著。和邦领有马边烟峰磷矿和汉源刘家山磷矿合计9091万吨储量的磷矿资源及9800万吨储量的盐矿资源,公司现已完成化工、农业、光伏三大领域的规划。截至2021年末,和邦生物纯碱年产能为110万吨。双环科技地处湖北应城,主要消费纯碱和氯化铵两种产品。公司可开采的盐矿资源为公司控股股东湖北双环化工集团有限公司领有的盐厂水采矿区,储量规模大,原盐档次高,为纯碱消费提供了优异充沛的资源保障。截至2021年末,双环科技纯碱年产能为110万吨。

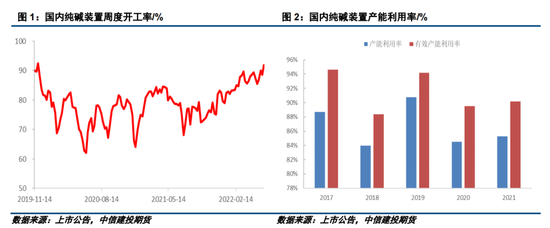

02 龙头企业产能操作率高于行业均匀程度

据隆众资讯统计,2021年国内纯碱行业的整体动工率均值为78.26%,此中氨碱法动工率均值为82.25%,联碱法动工率均值为73.46%。百盘缠讯统计,2021年国内纯碱产能为3416万吨/年,总产量2913万吨,产能操作率为85.30%。剔除恒久未动工的安置产能,国内纯碱行业的有效产能的产能操作率为90.16%。2021年纯碱消费利润较好,企业消费积极性较高,产能操作率较2020年呈现增多。此中龙头企业的产能操作率鲜亮高于行业均匀程度。

依据年报信息整理,2021年远兴能源纯碱产能为180万吨,产量为154.54万吨,产能操作率为85.86%。山东海化纯碱产能为280万吨,产量为281.07万吨,产能操作率为100.38%。三友化工纯碱产能为340万吨,此中本部唐山三友产能为230万吨,产量为218.08万吨,产能操作效率为94.82%;青海五彩碱业产能为110万吨,产量为120.18万吨,产能操作效率到达109.25%。和邦生物纯碱产能为110万吨,产量为119.51万吨,产能操作效率到达110.19%。双环科纯碱产能为110万吨,产量为107.45万吨,产能操作效率为97.68%。

标题在高利润的刺激下,领有技术和老本劣势的龙头企业具有更高的进步产量的意愿。且产能操作率的上限不是通常投资者认为的100%,个别企业的产能操作率能冲破100%。

03 龙头企业业绩创多年新高

2020年,受新冠疫情等多因素影响,纯碱价格创出新低,价格低位运行,纯碱消费毛利率呈现大幅下滑。2021年,宏不雅观经济出现稳健复苏态势,新能源财富快捷开展,光伏玻璃产能大量增多,纯碱需求鲜亮增多,价格大幅上涨,消费企业毛利率较2020年鲜亮上升,多家纯碱企业净利润创下多年新高。以下是五家上市公司的运营业绩数据。

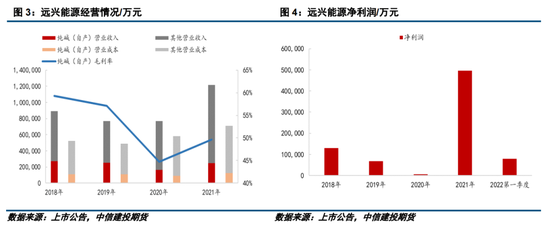

2021年远兴能源纯碱、小苏打、尿素消费安置高效运行,产品销售价格较上年大幅上涨。依据公司聚焦主业的战略安排,2021年公司转让了博源煤化工70%股权,孕育发生了大额非经常性损益。2021年共实现营业收入1214853.27万元,此中自产纯碱营业收入占20.45%,即248377.07万元;2021年共实现归属于上市公司股东的净利润495133.73万元,同比增长7171.11%;此中纯碱毛利率为49.68%,较2020年增多约5%。2022年一季度实现营业收入268111.52万元,同比增长19.81%;归属于上市公司股东的净利润为79193.72万元,同比增长137.79%。

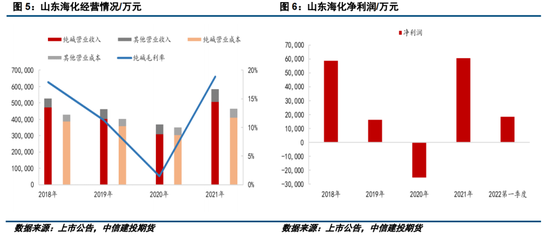

2020年山东海化呈现吃亏,主要是2020年受新冠疫情等因素影响,纯碱庸俗局部行业动工不敷,需求减少。2021年,通过深入推行目的打点,深刻成长提标树标主题流动,山东海化消费运行平稳有序,降本增效成就显著,运营业绩大幅提升。2021年公司共实现营业收入585085.33万元,此中纯碱营业收入占86.36%,为505270.84万元;实现属于上市公司股东的净利润60469.94万元,同比增长339.74%;此中纯碱毛利率为18.88%,相较于2020年增多7.1%。2022年一季度实现营业收入191058.63万元,同比增长66.79%;实现归属于上市公司股东的净利润18325.25万元,同比增长181.23%。

2021年市场景气度好,三友化工主导产品纯碱、粘胶、烧碱、PVC、有机硅产品售价均大幅上涨。2021年共实现营业收入2318224.92万元,此中纯碱营业收入占26.97%,为625148.79万元;实现属于上市公司股东的净利润167100.67万元,同比增长133.04%;此中纯碱毛利率为31.47%,较2020年增多12.94%。2022年第一季度实现营业收入587177.73万元,同比增长4.21%;实现属于上市公司股东的净利润24032.65万元,同比下降59.54%。

受益于产品价格上涨及客户扩展和销量增多,和邦生物2021年共实现营业收入986710.91万元,此中联碱产品收入占比为36.37%,为358887.59万元;实现属于上市公司股东的净利润302330.62万元,同比增长7284.28%;此中联碱产品毛利率为34.44%,相较于2020年增多19.69%。2022年第一季度实现营业收入308613.65万元,同比增长85.43%;实现属于上市公司股东的净利润104272.54万元,同比增长323.44%。

受纯碱价格上涨影响,2021年双环科技共实现营业收入306376.02万元,此中联碱及其他化工产品收入占99.89%,为306042.52万元;实现属于上市公司股东的净利润42260.47万元,同比增长187.89%;此中联碱及其他化工产品毛利率为22.27%,较2020年增多22.97%。2022年第一季度实现营业收入102813.25万元,同比增长100.20%;实现属于上市公司股东的净利润19242.62万元,同比增长603.65%。

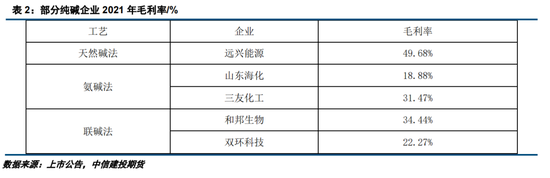

整体来看,天然碱的消费老本鲜亮低于氨碱法和联碱法,2021年天然碱毛利率濒临50%,为三种工艺最高。若远兴能源的天然碱项目如期投产,将来低老本的天然碱占比进步,纯碱的价格中枢或将鲜亮下移。2021年氨碱法和联碱法的毛利润差距不大,企业消费纯碱的毛利率在20-35%区间,个别企业老本较高,毛利率较低;个别企业具有更好的资源劣势,毛利率较高。2022年纯碱价格重心再度上移,纯碱企业的净利润同比继续大幅增长,此中受益于氯化铵价格大涨的联碱企业利润增幅更为鲜亮。大约2022年纯碱相关企业的业绩将继续改善。

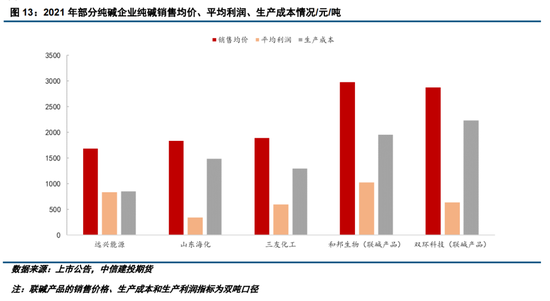

04 天然碱老本劣势显著,年报披露价格低于第三方统计

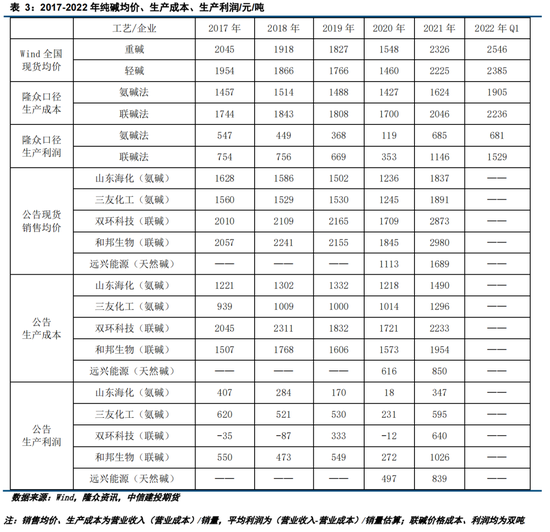

标题整体来看,在几种消费工艺当中,天然碱法具有绝对的老本劣势。远兴能源年报披露信息显示,2020年、2021年天然碱的均匀消费老本分别为616、850元/吨,远低于氨碱法和联碱法的消费老本。隆众资讯数据显示,2020年国内氨碱法、联碱法(双吨)均匀的消费老本为1427、1700元/吨,2021年国内氨碱法、联碱法(双吨)均匀的消费老本为1624、2046元/吨。在低老本劣势下,天然碱消费企业倾向于以更低的现货价格销售纯碱,以取得更多市场份额。远兴能源披露的2020、2021年现货销售均价别离为1113、1689元/吨,鲜亮低于同期氨碱法和联碱法的销售价格。年报信息显示,2020、2021年山东海化的现货销售均价为1236、1837元/吨,2020、2021年三友化工的现货销售均价为1245、1891元/吨。

进一步剖析可知,上市公司披露的现货价格和第三方统计的现货报价存在较为鲜亮的差别,消费老本和消费利润数据差别不大。依据wind数据显示,2017-2021年纯碱年度现货均价别离濒临2000、1900、1800、1500、2280元/吨,而山东海化同期披露的数据别离为1628、1586、1502、1236、1837元/吨,三友化工同期的数据别离为1560、1529、1530、1245、1891元/吨.从数据可以直不雅观看到,第三方统计的数据和纯碱消费企业公布的真实销售价格之间存在约300-400元/吨的差距。对于该现象,我们认为可能的起因主要有以下三点:一是第三方统计的数据多为现货报价,碱厂披露的价格为实际成交价,对外报价通常高于实际成交价;二是碱厂的现货销售多为月度合同,实际价格变动迟缓,而第三方统计的现货价格变动频次更高,使得均价统计虚高;三是碱厂披露的现货价格为扣除优惠后的实际价格,较现货报价和优惠前的市场价更低。若从消费老本和利润角度剖析,纯碱消费企业披露的消费老本存在较大的差距,股票配资网,即使是同样的消费工艺,其消费老本和利润也有200-400元/吨的差距。企业披露的老本和利润数据,与第三方统计的老本利润数据差别不大。

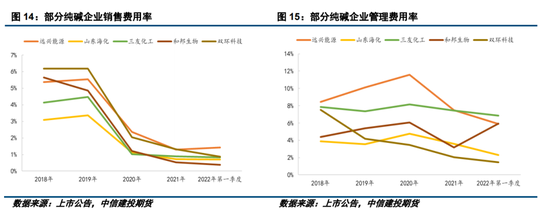

05 供需构造向好,费用指标整体呈下降趋势

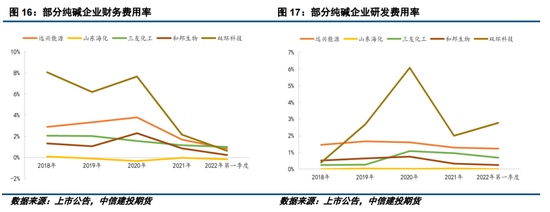

受新收入原则影响,局部费用(主要为与合同履约相关的运输费用)计入营业老本中,2020年初步企业销售费用呈现较为鲜亮的下降。依据年报披露数据,2020年纯碱企业销售费用率在1.0-2.5%之间,2021年在0.5-1.5%之间,2022年第一季度根本与2021年持平。除会计原则变换影响外,纯碱价格上涨、企业业绩改善也使得老本出现下降趋势。2021年国内疫情得到有效控制,宏不雅观经济呈复苏态势,纯碱需求改善动员价格上涨,纯碱企业营业收入和净利润增多,打点费用率和财务费用率呈现较洪流平下滑。而研发费用率方面,纯碱企业的研发费用率较为不变,各家企业的差距也不大。

详细剖析,差异企业的老本控制存在较大的差别。以2021年数据为例,远兴能源和三友化工2021年打点费用率濒临7.5%,山东海化、和邦生物和双环科技2021年打点费用率在2.0-3.6%区间。财务费用方面,山东海化因其较高的利息收入,其财务费用率根本保持在0%附近,此外四家企业财务费用率在0.5-2.5%之间。纯碱企业研发支出总体来说较小,除双环科技外,近5年研发费用率维持在0-2%之间,此中山东海化保持在0.05%以下。双环科技2020年在降低能耗、钻研新技术等方面增多了研发投入,使得其研发费用率处于高位。总体来看,山东海化在四大费用率方面都表示较好,出格是财务费用率和研发费用率比拟此外四家企业更低。

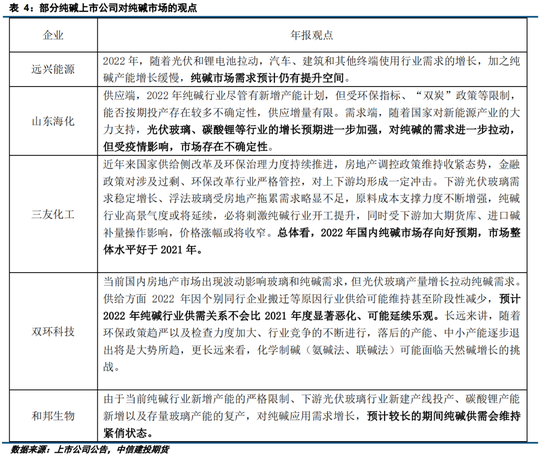

06 纯碱企业对2022年行情遍及乐不雅观

整理上市公司年报可知,企业对2022年行情遍及持有较为乐不雅观的态度,大大都企业认为2022年纯碱市场整体将好于2021年。企业认为浮法玻璃对纯碱需求或略有下降,但碳中和背景下,配资网,光伏玻璃连续投产将带来较为鲜亮的增量需求,碳酸锂产量一直增多也将动员纯碱需求增多。以下是企业年报当中关于2022年纯碱市场的详细看法。

07 总结与展望

通过对上市公司年报的剖析,我们发现纯碱上市公司都是行业产能排名靠前的企业,具有较为鲜亮的规模劣势。进一步剖析,我们得到以下四点结论:第一,纯碱上市公司的产能操作率鲜亮高于行业均匀程度,局部企业的产能操作率凌驾100%。第二,天然碱法制碱具有鲜亮的老本劣势,毛利率远高于氨碱法和联碱法。第三,上市公司披露的现货价格数据显著低于第三方统计的现货报价。第四,受益于光伏玻璃行业的开展,纯碱需求增多,价格上行,企业消费的利润大幅增多,展望将来,51配资,企业对于2022年价格持遍及乐不雅观的态度。

标题展望将来,我们认为纯碱行业的景气度有望延续,在光伏玻璃投产的动员下,2022年纯碱供需构造有望维持紧均衡,现货价格有望维持高位。随着2023年远兴能源天然碱项宗旨产能投放,纯碱行业的合作将加剧,阶段性供应过剩或对价格孕育发生利空影响,但更久远来看,光伏玻璃和碳酸锂产能增多将动员纯碱需求连续增多,行业整体向好的趋势是可预见的。

(责任编纂:陈状 )

- 上一篇:原油QDII领涨紧缩加码高油价是否连续?

- 下一篇:夏季需求强劲的背景下

相关推荐

- 热门文章排行