调整空间不会太大

发布时间:2022-06-15 作者:admin 来源:网络整理 浏览:

1、根本面:供应端是非流程分化,高炉动工近期保持平稳,增量有限,电炉则因连续吃亏继续保持低动工率,总体供应程度继续低于同期;需求方面各地陆续复工复产之后预期上升,但现实需求仍处弱势,表不雅观出产下行,厂库前移社库增长,近期南方地区汛情拖累庸俗地产动工;中性

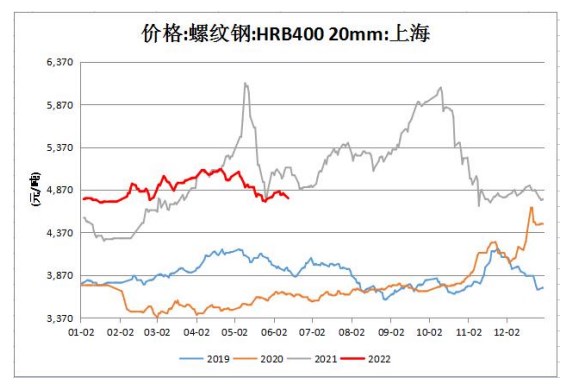

2、基差:螺纹现货折算价4720,51配资,基差103,期货配资网,现货升水期货;偏多

3、库存:全国35个主要都会库存851.05万吨,环比增多3.31%,同比增多15.99%;偏空。

4、盘面:价格在20日线下方,20日线向下;偏空

5、主力持仓:螺纹主力持仓多减;偏多

6、预期:近期南方雨水天气及各地中高考等短期因素影响终端施工,钢材出产数据下跌,成交收缩,本周大约难有改变,下方支撑跌后本周大约当前震荡偏弱,日内4570-4690区间轻仓操纵。

利多: 保增长大背景下,政策面对地产、基建释放更积极信号。 疫情数据较前期有较大缓解,股票配资,上海及其他地区六月迎来有序复工。

利空:短期南方汛情影响动工,现实需求出产弱势,庸俗地产数据改善仍需工夫。累库已凌驾同期,库存压力偏大。

本周交易逻辑: 六月利空因素影响需求兑现,价格呈现二次回调,从老本支撑和预期因从来看,调整空间不会太大,大约震荡偏弱。

风险点: 供应端产量增长超预期,各地疫情再次重复影响庸俗复工。(下行风险)淡季不淡需求超预期恢复,国际大宗商品上涨铁矿等原资料价格再次炒作上行(上行风险)

【热卷】

1、根本面:总体供需双升,前期华东地区检修钢厂上周完全复产,产量快捷上升至同期程度,本周预期维持不变。需求方面表不雅观出产迎来小幅反弹,近期政策利多密集释放,五月庸俗基建、制造业上升,出口、汽车销量数据好转;中性

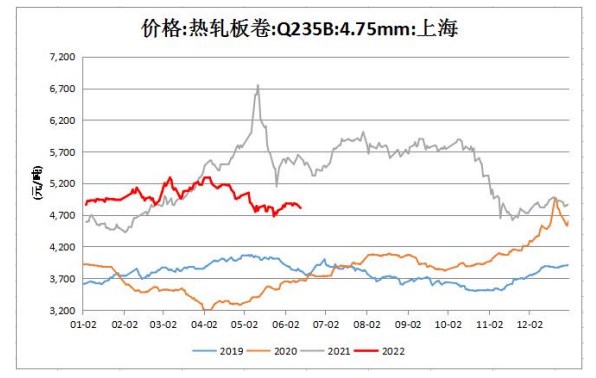

2、基差:热卷现货折算价4810,基差103,现货升水期货;偏多

3、库存:全国33个主要都会库存263.13万吨,环比增多3.63%,同比减少1.97%,中性。

4、盘面:价格在20日线下方,20日线向下;偏空。

5、主力持仓:热卷主力持仓多减;偏多。

6、预期:热卷上周受庸俗制造业、基建等撑持,需求好转,本周黑色系呈现二次回调,热卷价格跟随下跌,短线支撑跌破后继续向下寻找支撑,下方4600附近强支撑跌破概率不大,操纵上建议日内4650-4780区间操纵。

利多: 疫情数据有较大缓解,热卷出产数据好转,制造业及出口数据上升,汽车采办税优惠落地。

利空: 钢厂检修完毕,热卷产量增长较快。 疫情影响尚未完毕,宏不雅观数据仍不及同期。

本周交易逻辑: 供应端已恢复至往年同期程度,复产之后庸俗基建制造业等行业反弹,但价格跟随螺纹下跌,价格承压,回调后震荡运行概率较大。

风险点: 庸俗行业未能连续好转,各地疫情再次重复影响庸俗复工。(下行风险)需求改善超预期,国际大宗商品上涨铁矿等原资料价格再次炒作上行(上行风险)

(责任编纂:陈状 )

- 上一篇:规模企业占比陆续增加

- 下一篇:煤市或将迎来供需两旺的局面

- 热门文章排行