虽不及6.2%的前值

发布时间:2022-06-14 作者:admin 来源:网络整理 浏览:

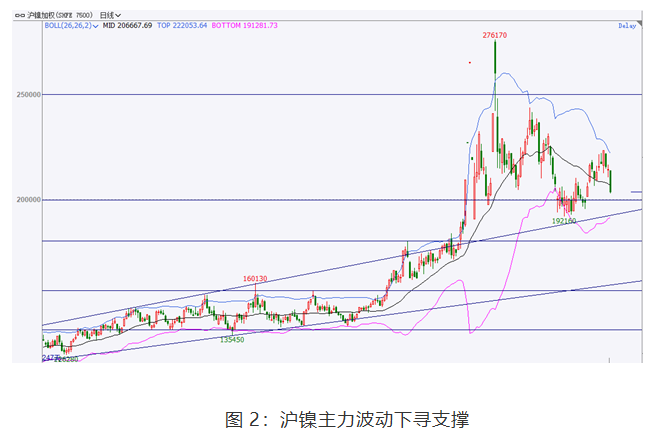

镍价重心日益降低,宽震荡下寻支撑。近期反弹高点未能冲破23万元,而货币收紧,需求预期弱化,以及镍本身供需变革趋宽松之下,进一步下寻支撑。镍延续逢高偏空的操纵思路为主。后续存眷美联储货币收缩节拍以及工业品整体需求修复状况,走势易有重复。

正文

镍价重心日益降低,宽震荡下寻支撑。近期反弹高点未能冲破23万元,而货币收紧,需求预期弱化,以及镍本身供需变革趋宽松之下,进一步下寻支撑。镍延续逢高偏空的操纵思路为主。后续存眷美联储货币收缩节拍以及工业品整体需求修复状况,走势易有重复。

一、通胀压力延续 货币紧缩预期施压

美国通胀压力仍然高企,强化美联储激进加息预期。美国5月CPI同比上涨8.6%,表示高于8.3%的预期值和前值,创1981年12月以来最大同比涨幅;5月CPI环比涨1%,高于预期值和前值;剔除食品和能源价格的核心CPI,同比增6%,虽不及6.2%的前值,然强于5.9%的预期值。住房、能源以及食品价格飙升均助高通胀。5月通胀数据表示不测强于预期,因能源危机高油价、粮食危机和供应链危机依然没有发生变革,美通胀表示仍将高于预期。美联储加速收紧货币政策进一步升温,美指重回104上方,对联储利率调节最为敏感的两年期美债收益率升穿3%,为2008年6月以来的最高程度,十年期美债收益率一度触及3.18%。收缩预期以及经济增长放缓压力对有色金属造成压力。

从国内状况来看,阶段疫情扰动仍在,不过随着上海封控门径弱化,镍贸易物流改善,叠加进口窗口打开,现货升水呈现回落。国内复工复产将来仍会逐渐改善,但此轮修复难以V形实现,可能会是一个渐进改善的过程。并且5月国内出口数据虽好于预期,但外需转弱预期仍在,后续料会继续影响市场表示。

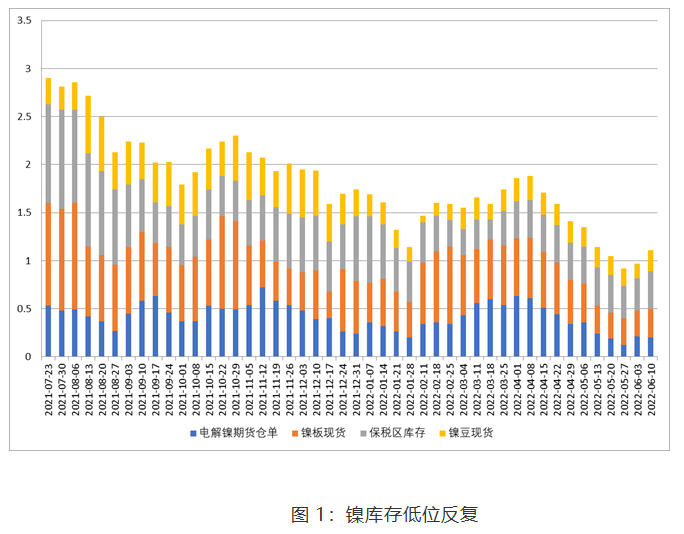

二、镍低库存仍然延续

LME镍库存仍在震荡下降。6月13日伦镍库存70176吨。LME镍现货贴水状态,至-76美圆,显示现货并不紧张。

国内电解镍整体维持较低库存状态,但因现货及近月进口窗口打开,资源流入,整体库存有所改善。保税区纯镍以镍板累库为主,据SMM调研理解上周保税区库存7900吨,镍豆及镍板别离为2900吨、5000吨,镍板累库500吨。上周SMM六地纯镍库存周度累计6813吨,较前一周增多1191吨。此中镍豆库存为1950吨较上周去库200吨。镍板库存4863吨较上周累库1391吨;本周纯镍呈现小幅累库主因目前纯镍进口维持盈利状态局部海外镍板清关。

三、将来预期及主要存眷点

1、硫酸镍供给相对收紧,价格下行空间暂有限

国家快捷落实复工复产,汽车财富链恢复消费,且针对新能源出产,全国性及处所性的撑持及补助政策也在发力,后续仍将动员新能源电池需求呈现较强的修复增长。从目前详细状况来看,最好的股票配资网,前驱体厂家复产预期较强,产量环比5月增幅20%。镍盐排产增量预期目前不及前驱复产预期,若前驱复产预期如排产所述,那么对于镍盐来说,整体行业库存低位,供应继续收紧的状况下价格支撑变强。且近期纯镍仓单库存较低,交割品仍较为紧张,镍价大幅下跌的预期尚未鲜亮兑现,硫酸镍价格预期有低位上升的可能性。但短期仍需期待市场大量采购信号。前期厂家以镍家及原料高企时,多以耗费库存为主,近期镍价以及硫酸镍呈现较大幅度的调整,则可能会带来按需采购的上升,建议有需求的企业可择机按需采购。且可思考间接采购硫酸镍为主。

2、国内不锈钢产量面临下滑

据Mysteel调研,2022年5月份新口径国内40家不锈钢厂粗钢产量302.46万吨,月环比减0.89%,同比增2.21%。5月份国内不锈钢厂粗钢产量环比稍微下降,减量主要在300系,但减量并不鲜亮。6月份国内40家不锈钢厂粗钢初阶排产274.96万吨,大约月环比减9.1%,51配资网,同比减9.0%。6月份排产3个系别月环比均出现减产趋势,广东、广西、西北不锈钢厂大约有检修减产方案,加之接单艰难,200、300系根本吃亏,期货配资网,其余局部钢厂也有小幅减产,300系133.90万吨,大约月环比减6.2%,年同比减17.2%,显著降量。不锈钢排产下滑对镍需求带来倒霉影响。当前镍生铁相对供需改善鲜亮,一方面是印尼产能连续放量,另一方面是国内需求下降,镍生铁采购价上周已经降至1500元/镍点,镍生铁端带来下行空间的扩展压力。

四、走势预期及风险提示

镍价基于低库存,供需偏紧之下仍会表示高位宽幅的颠簸。当前LME显著弱于国内走势,造成较强的偏空动员。沪镍宽颠簸,但高点逐渐下移,料会19-23.5万元之间的宽幅重复,震荡下探。

标题中恒久随着镍构造性短缺的矛盾随着新产能释流放渐缓解,镍价整体的运行重心则有望呈现下行。但缓节拍和高颠簸的状况仍会存在。紧现实宽预期之下,镍back构造仍将延续。

风险提示:1、供应改善不及预期。关税及供应中断等风险事件

2、硫酸镍需求超预期,镍豆进一步显著去库存

3、地缘风险。新能源汽车需求预期变革。

- 上一篇:价格上涨50-70元/吨;邢台玉锋3430元/吨

- 下一篇:表明空头主力占据优势

- 热门文章排行