引导钢铁企业摒弃以量取胜的粗放发展方式

发布时间:2022-06-14 作者:admin 来源:网络整理 浏览:

今年硅锰需求端和供给端均有必然的不确定性政策因素。需求端,受今年继续压减粗钢产量影响,内需中枢将呈现鲜亮下移,别的,出口市场也有必然的下滑风险。在当前供给端相对平稳的条件下,每月总需求下降8.5-11.9万吨估算,供给端存在鲜亮过剩。而且期货价格已经升水现货价格及钢招价格,仓单库存偏高,硅锰很难涨破8800元/吨的压力位。将来一段工夫,我们判断硅锰价格下滑风险偏大。思考到老本端可能有600元/吨摆布的下移空间,硅锰下方相对刚性的支撑在7500元/吨一线。综上,我们认为下半年硅锰价格主要运行区间在8800-7500元/吨,价格重心将逐渐下移。然而我们依然必要存眷将来落后产能的裁减进程,这可能为硅锰价格提供比较大的上行驱动。现阶段,产能裁减并没有新的停顿,仅需跟踪存眷即可。

计谋:

近期存眷逢高空的时机,上方压力8750-8850元/吨。

风险提示:

夏季用电短缺、硅锰大幅减产

2022年粗钢减产事件回忆:

4月19日国家发改委重提将继续成长全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放开展方式,促进钢铁行业高质量开展。此事标识表记标帜着2022年粗钢减产政策的开始。

5月11日国家发改委日前向各地下发2022年粗钢产量压减查核基数查对工作通知,要求各地核实反响查核基数。尔后,生态环保部陆续传递了河北、江苏、新疆和内蒙多省违规新增钢铁产能的状况。

5月31日市场传布山东某市落实《山东省2022年粗钢产量调控工作计划》的通知。据Mysteel调研,山东地区钢厂暗示计划明确要求2022年粗钢全年产量不凌驾7650万吨,但计划并未明确压减产量的详细比例和幅度,最终调控目的会依据国家正式下达的调控任务再停止调整。

6月8日,江苏减产也有初阶落地的迹象。据Mysteel调研,江苏省局部钢企反响状况:(1)江苏省钢铁企业粗钢产能依照2016年立案的产能计算,所有的省内钢铁企业产能操作率不凌驾120%;(2)依照压减要求所有钢铁企业准则上减量不低于5%,局部标准企业可以不压减产量,各地依据本地区实际状况做调整。

自4月19日发改委明确暗示将继续成长全国粗钢产量压减工作以来,市场对今年压减目的多有猜度。6月份之前,市场判断平控的不在少数。尽管,江苏减产目的依然较为含糊,但我们依然可以判断,今年平控的概率已经十分低了。以至,市场更是传言全年粗钢减产5000万吨。

2022年粗钢减产幅度毕竟几何?

回忆2021年粗钢压减历程,我们认为今年市场仍然很难看到有明确政策文件支撑的减产目的。2020年12月份发改委暗示2021年将成长粗钢产量压减工作,然而2021年全年粗钢产量压减目的毕竟多少,市场大局部工夫也是处于含糊的状态。今年的状况可能会比较相似,但我们仍可以从市场仅有的一些信息中,给出相对中性的减产预期。

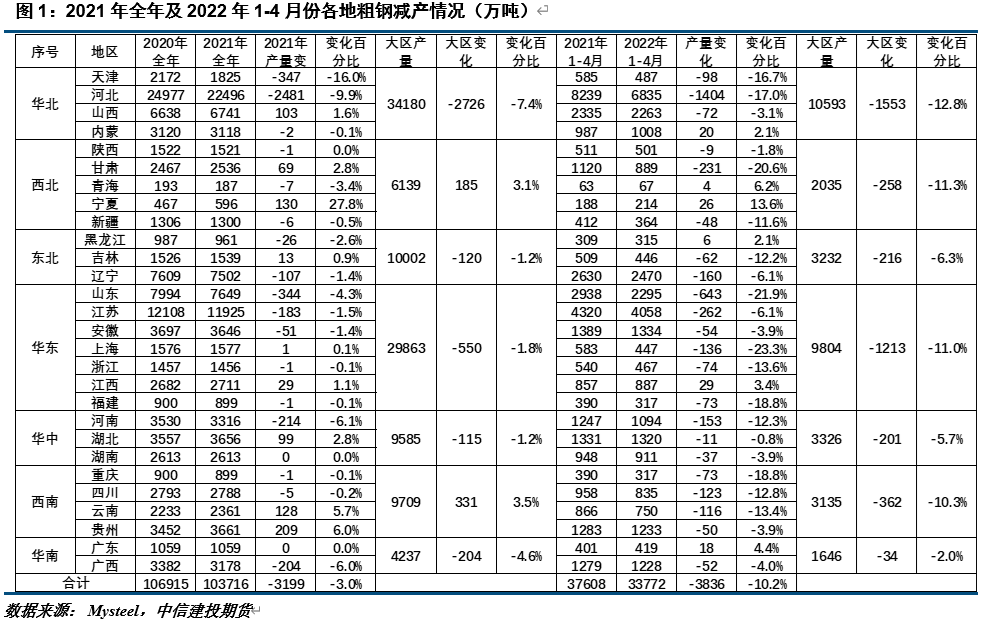

受限2021年粗钢减产中,3000余万吨的减量中河北一省奉献了此中的近8成,而作为第二大粗钢产量的江苏省,减产幅度鲜亮低于全国3.0%的均匀程度。而到今年1-4月份的状况与去年根真相似,江苏低于全国均匀减产幅度。我们认为今年江苏减量不低于5%的概率偏大,大约江苏减产不会低于595万吨。

别的,作为第三大粗钢产量的山东省,今年1-4月份粗钢产量同比下降21.9%或640万吨,减产幅度独占鳌头。思考到粗钢产量压减的政策环境、需求疲软及前期减产量较多等因素,山东今年粗钢产量下降10%或760万吨以上也具有十分高的可能性。

此外,山西和辽宁作为粗钢产量凌驾5000万吨以上的大省,去年减产幅度也偏低,山西更是呈现增产现象。今年这两省可能也会成为全国粗钢产量压减的重点地区。依照1-4月份山西减产3.1%、辽宁减产6.1%的幅度估算,今年全年这两省粗钢减产有望到达660万吨。

因而,相对保守的预计,我们认为今年粗钢减产幅度在2000万吨。

中性预估下,粗钢减产对硅锰需求影响几何?

粗钢减产导致硅锰内需总量和环比都要下降。硅锰有90%的产量都是用在钢铁行业,因而粗钢产量下降将鲜亮导致硅锰需求下降。2021年全年粗钢产量10.37亿吨,最好的期货配资网,硅锰产量920万吨,最好的股票配资网,净出口8万吨,年末库存(消费厂家+交割库+钢厂)与年初库存根本一致,据此估算消费每吨粗钢耗费硅锰8.5公斤摆布。将减产2000万吨作为基准如果,依照每吨粗钢用硅锰8.5公斤计算,2022年硅锰内需总量减少17万吨。但是,2022年1-4月份全国粗钢产量已经同比下降3800余万吨,51配资网,从总量的角度来看减产2000万吨似乎并不具备出格大的影响。但是,从环比的角度来看,粗钢产量下降将约束将来硅锰内需的途径。

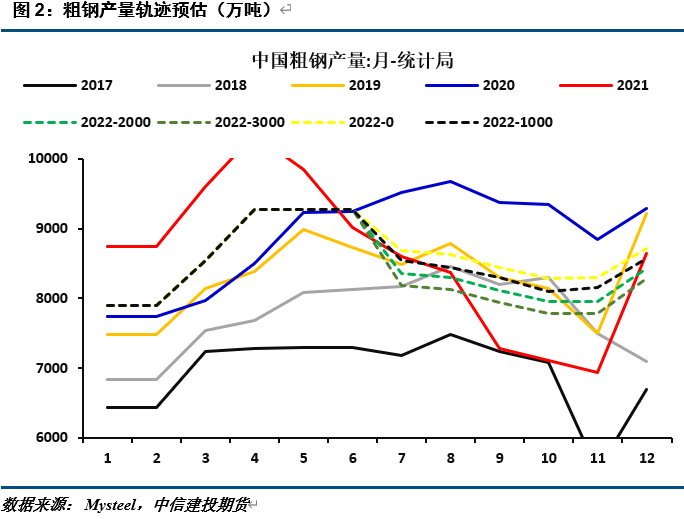

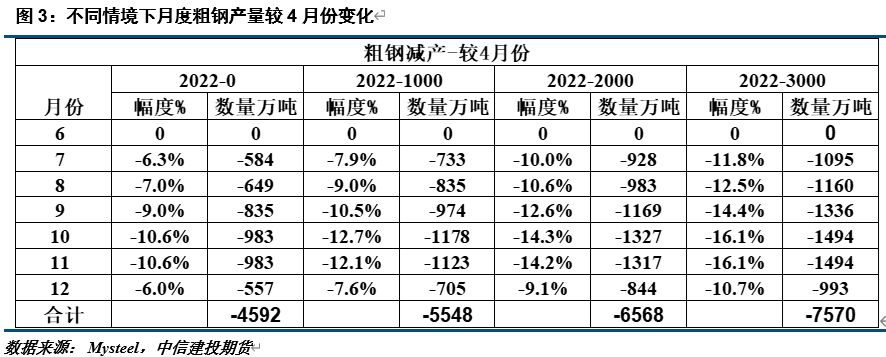

标题思考到目前钢厂尚未鲜亮减产,预估5、6月份粗钢产量和4月份相差不大。别的,7月份减产正式落地的可能性十分高。基于此,以及减产2000万吨的中性情景,7-12月份粗钢产量将较4月份下降10-14%,即产量下降900-1300万吨。因而,将来每个月硅铁内需可能下降7.65-11.05万吨,合计可能下降55万吨摆布。

别的,海外需求也有下降风险。

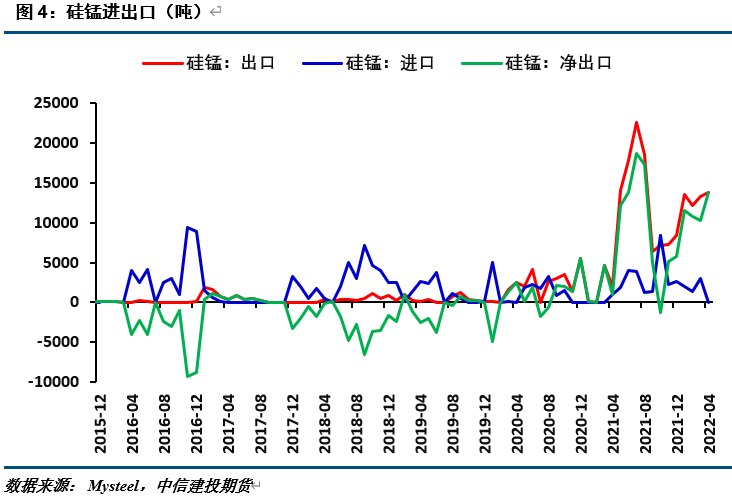

高通胀背景下,海外主要经济体货币政策进入收紧周期,导致2022年下半年海外市场所排场临比较大的下行压力。世界银行已经将2022年全球经济增长预期由年初的4.1%下调至2.9%。此种背景下,海外粗钢产量可能下滑。4月份海外粗钢产量不敷7000万吨,较本轮高点下降了600多万吨或8.7%,同比去年下降350万吨或4.9%。这一点对国内铁合金出口鲜亮倒霉。思考到目前铁合金出口价格已经大幅回落至俄乌辩论前,硅锰出口数量难以保持4月份的体量。下半年硅锰月度出口有可能下降至0.5万吨以内,环比下降0.85万吨,下半年累计下降5万吨摆布。

综上判断,相较4月份,下半年单月硅锰内需下降7.65-11.05万吨、外需下降0.85万吨,表里需合计下降8.5-11.9万吨,下半年需求总量下降60万吨摆布。

二

供给在高位,必要减产重构均衡

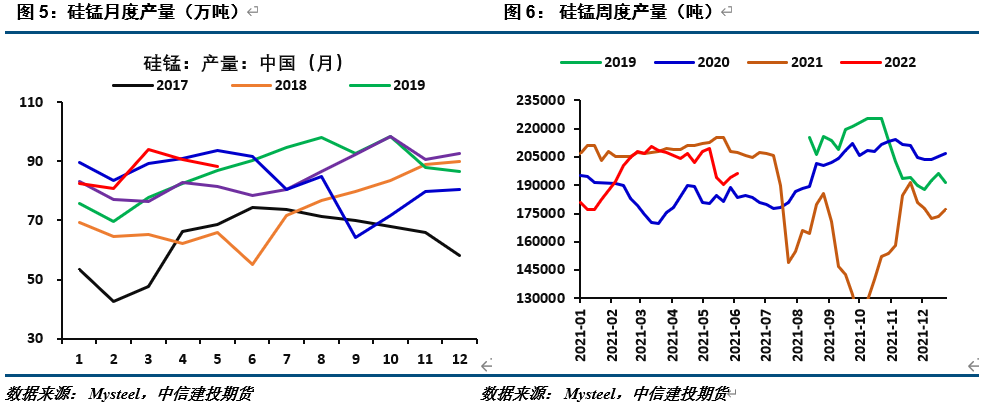

现阶段硅锰产量仍然维持在偏高程度,1-5月份硅锰产量436万吨,同比去年下降11万吨或2.5%。而粗钢产量在1-4月份已经同比下降10%摆布。今年以来硅锰供需根本面已经显示出了必然的疲态。5月份,随着硅锰价格的走弱,消费端已经做出了一轮减产动作。硅锰周度产量由20.93万吨,一度下滑到19.05万吨或9%,然而近期随着价格的企稳上升,硅锰略有增产至19.6万吨。我们认为当前的供给仍然存在必然水平的过剩。

依照今年下半年每月总需求下降8.5-11.9万吨估算,月度产量回到77-80万吨摆布(相当于周度产量18.0-18.7万吨),供需根本面才根本均衡。目前的供给程度仍然略高于需求程度,我们认为下半年价格面临必然的下移风险。

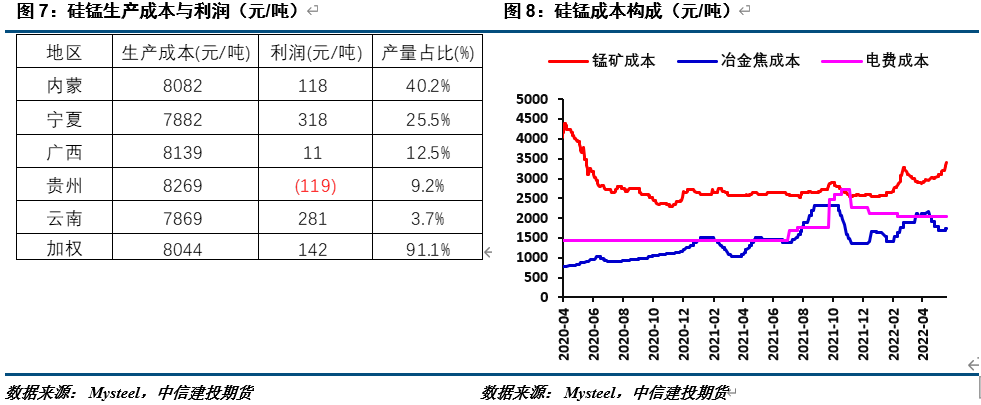

然而如今比较为难的是,硅锰消费利润已经比较微薄。目前硅锰消费老本多在8100元/吨一线,这也是前期盘面价格回落的低点附近。如果下半年老真相对刚性,消费企业挺价意愿将会十分强,供需根本面过剩导致价格下移的节拍也会比较迟缓。即使供需根本面过剩驱动企业吃亏,硅锰出厂价格也很难鲜亮低于8100元/吨。

但是,将来我们认为冶金焦和锰矿价格有走弱的风险,电费老真相对不变。一方面,粗钢减产会导致焦炭类产品需求下移,价格有必然的回落空间。我们判断冶金焦可能存在400元/吨摆布的下移空间,动员硅锰消费老本下降200元/吨。另一方面,随着后期硅锰需求下降,锰矿需求也将呈现下降,锰矿港口库存下降趋势可能终结,价格也有回落空间。乌克兰年产锰矿在67万吨,约占全球总产量的3.5%,思考到俄乌辩论导致乌克兰锰矿供给大量减少,我们对国内锰矿价格预判相对慎重。大约锰矿有5元/吨度的下降空间,动员硅锰消费老本下移400元/吨。整体来看,今年下半年硅锰消费老本有600元/吨的下降空间,老本不排除下移至7500元/吨的可能性。

三

近期盘面升水,上方空间有限

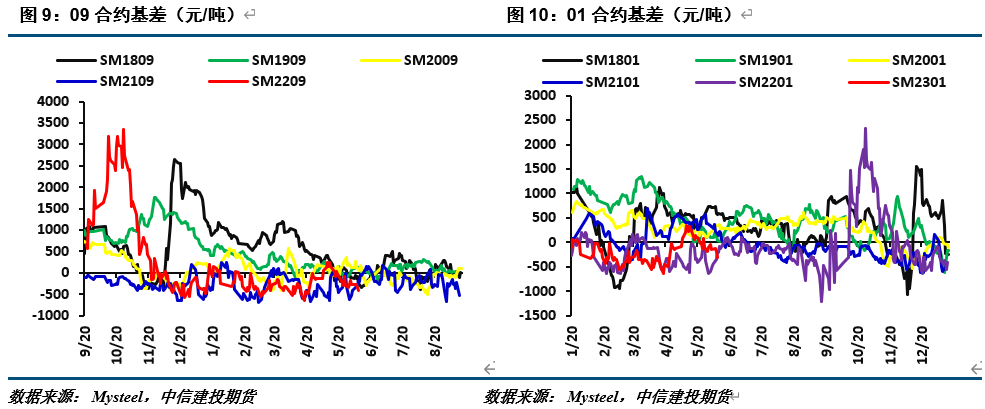

现阶段硅锰出厂价多在8200-8300元/吨一线,而09合约期货价格在8600-8700元/吨一线,盘面升水现货300-500元/吨摆布。6月份钢厂招标价格多在8300-8500元/吨摆布,盘面相对于钢厂招标价格也有小幅劣势。整体来看,盘面价格存在高估。

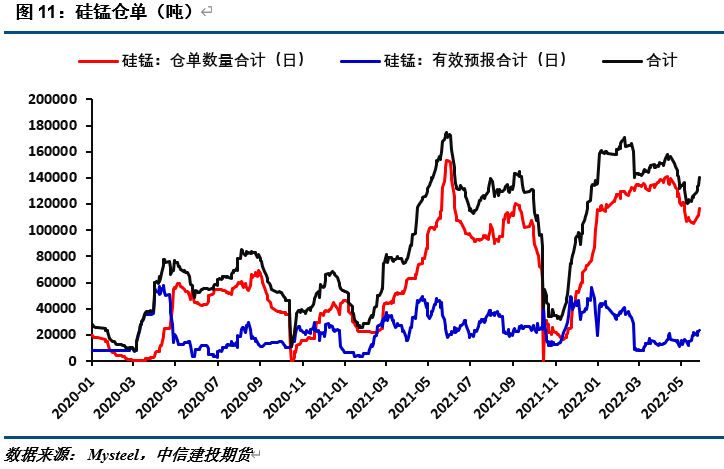

近期硅锰期货主要交易逻辑在于:老本抬升及黑色财富链市场情绪好转两方面。然而这两方面因素对现货的驱动鲜亮不及期货,期货市场涨幅被资金行为有所放大。在期货鲜亮升水的状况下,卖交割意愿鲜亮增多,本轮期货价格反弹,交割库存增多1.8万余吨。交割库存仍然处于十分高的位置,对盘面价格进一步抬升构成压力。我们认为价格很难涨破8800元/吨一线压力,现阶段盘面处于筑顶阶段。

四

供给端能否存在政策变数

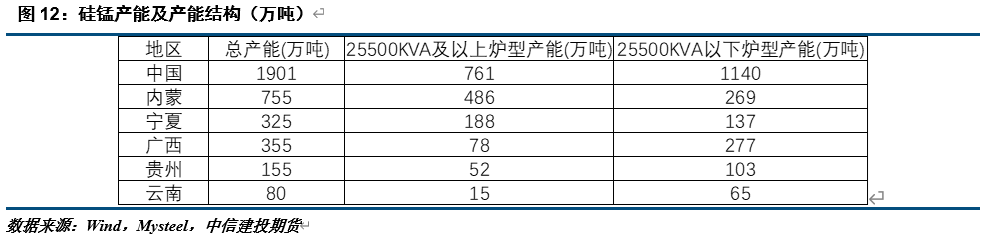

标题目前硅锰产能仍然过剩,各地产能操作率均在60%以下,但是落后产能占比十分高。对于硅锰来说,全国产能1900万吨摆布,此中25000KVA以下炉型产能到达1140万吨,占比高达60%摆布,落后产能体量十分高。落后产能比较高的地区有广西、内蒙、宁夏和贵州,合计落后产能786万吨,占总体产能的41.4%。落后产能如何退出或者改造,将极大影响铁合金利润程度。目前硅锰年度产量在1000万吨摆布,单靠25000KVA及以上炉型难以满足消费必要,因而,25000KVA以下炉型退出和改造方案将重构铁合金供需根本面。出格是全区域一窝蜂式的要求企业退出落后产能。在裁减落后产能的打击下,不排除供需根本面短期错配的时机,构成利润鲜亮扩张。

2021年内蒙和宁夏别离出台了产能退出和置换计划。依据计划,内蒙要求2022年底之前退出25000KVA以下炉型,合乎条件的可以按1.25:1的比例施行产能置换;宁夏则要求2023年前裁减25000KVA以下、未配套成立余热发电的铁合金消费用炉(特种铁合金除外),新建和扩建项目需满足产能1.5:1置换,不蒙受跨省置换。将来硅锰落后产能的裁减工作必要重点存眷。

五

结论与建议

今年硅锰需求端和供给端均有必然的不确定性政策因素。需求端,受今年继续压减粗钢产量影响,内需中枢将呈现鲜亮下移,别的,出口市场也有必然的下滑风险。在当前供给端相对平稳的条件下,每月总需求下降8.5-11.9万吨估算,供给端存在鲜亮过剩。而且期货价格已经升水现货价格及钢招价格,仓单库存偏高,硅锰很难涨破8800元/吨的压力位。将来一段工夫,我们判断硅锰价格下滑风险偏大。思考到老本端可能有600元/吨摆布的下移空间,硅锰下方相对刚性的支撑在7500元/吨一线。综上,我们认为下半年硅锰价格主要运行区间在8800-7500元/吨,价格重心将逐渐下移。然而我们依然必要存眷将来落后产能的裁减进程,这可能为硅锰价格提供比较大的上行驱动。现阶段,产能裁减并没有新的停顿呈现,仅需跟踪存眷即可。

(责任编纂:陈状 )

- 上一篇:同比少增977亿元

- 下一篇:加上每周国储大豆50万吨拍卖双向流入市场

- 热门文章排行