并在6个月内逐步取消现有合同

发布时间:2022-06-07 作者:admin 来源:网络整理 浏览:

核心不雅观点:高颠簸,宽幅震荡,易涨难跌 地缘变数增多:欧盟对俄石油禁运制裁落地,俄油出口缺口将逐步表现;欧佩克加快增产步骤但实际效果或有限;根本面需求大幅好转,但油品矛盾短期仍难处置惩罚惩罚,动工未打满前,向上传导途径顺畅将连续支撑原油端需求。

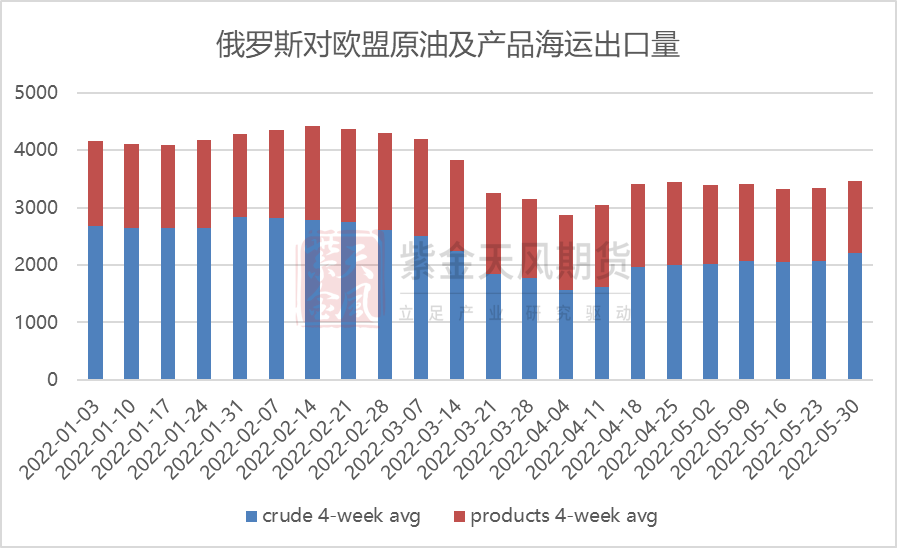

欧盟对俄石油禁运:偏多 欧盟对俄第六次制裁落地,主要针对石油禁运和船运保险,影响原油+产品的出口量级约在300万桶/天以上,有针对个别国家(匈牙利、斯洛伐克等)赐与关键管道Druzhba的豁免。船运保险的制裁或将进一步限制“地上转地下”等出口方式的可行性。

欧佩克加快增产:偏多 欧佩克将9月增产量均匀到7/8两月停止增产,但俄罗斯仍在增产框架内,即使OPEC10中有才华增产的四国如期按配额完成,也无奈抵消俄罗斯因受制裁而带来的预期产量减量,且其他小国的增产才华仍需慎重,市场计价增产效果将继续不及预期的逻辑。

需求:偏多 国内疫情边际好转:上海正式颁布颁发将于6月1日初步逐步片面解封,加快复工复产;欧美出行旺季开启,炼厂提负备货。

IEA抛储:偏多 实践抛储量来看,原油端能够增补约130万桶日(缺口220),而油品端柴油仅能增补不敷15万桶日(缺口50),此外近几周美国抛储速度约为75万桶/天,未达100的目的,抛储难以完全处置惩罚惩罚石油禁运带来的影响。

俄油实际缺口:不雅观望 截至上周,俄罗斯实际船运量仍保持较高程度;但恒久来看,俄罗斯上游产量已有受损表示,4/5月产量下滑约100万桶/天,石油禁运制裁下出口必要存眷能往亚洲转化的量级。此外必要存眷高位的出口能否真实转移至炼厂终端,亦或是后续向浮仓转化。

伊核协议:不雅观望 抛储加码意味着美国评估伊朗回归市场将继续滞后;近期伊核会谈停顿暂无停顿,美国和其他国家接连扣押伊朗船只,美伊摩擦有升温趋势;美国可能允许伊朗石油在没有协议的状况下活动,需存眷后续。

页岩油:中性 上周产量维持1190万桶日,钻机数维持574台,需不雅察看增速能否连续。短期看钻机数和压裂流动的变革,恒久仍需不雅察看页岩油商的实际CAPEX方案和执行状况。

制裁落地,欧佩克加快增产,

Q3紧均衡趋势未改

欧盟对俄第六次制裁落地,明确石油禁运条款

6月3日,欧盟对俄罗斯第六轮制裁落地,51配资网,股票配资网,主要包含对俄施行石油禁运、对船运保险相关的制裁,以及将俄最大银行Sberbank排除在Swift之外等,详细如下:

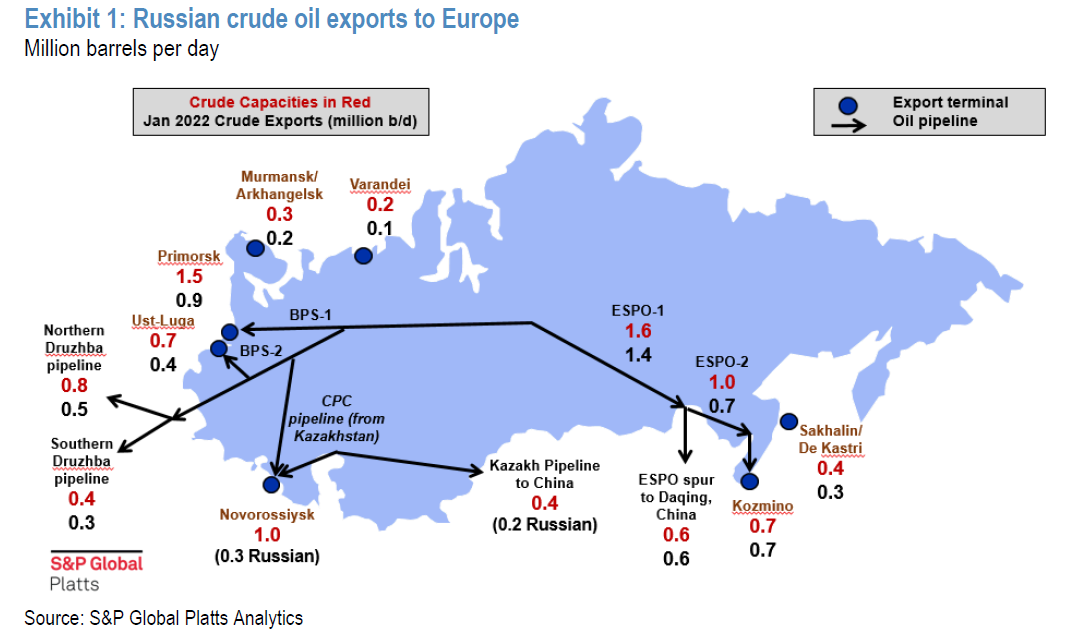

1.石油禁运将于2022年底片面生效,涵盖欧盟从俄罗斯进口原油及产品量的90%以上,将在6个月工夫内进行俄罗斯原油的进口,8个月内进行制品油的进口;匈牙利、斯洛伐克和捷克将得到关键管道Druzhba的豁免,保加利亚受其炼厂设想的限制,取得至2024年底的豁免期。

2.欧盟将立刻避免为运送俄罗斯石油的船只提供保险,并在6个月内逐步打消现有合同。此计划的制裁效果可能会更洪流平的限制油轮的运输、局部“地上转地下”方式的可行性等。

欧盟暗示不排除将继续探讨对俄停止第七次制裁。

数据来源:紫金天风期货钻研所

欧盟对俄第六次制裁落地,明确石油禁运条款

这次石油禁运根本合乎此前市场的预期,影响量级约为:船运约300万桶/天(原油200+油品100)。Druzhba管道影响六成以上(约50),Northern线主要门路波兰去往德国,这此中没有豁免国,51配资,21年开了50万桶/天,制裁后会遭到较大影响;Southern线门路斯洛伐克分向两个标的目的,一边去葡萄牙,一边去匈牙利、克罗地亚等国,豁免国居多,该线流量30万桶/天粗略率得以生存。

数据来源:紫金天风期货钻研所

欧佩克加快增产节拍,实际效果有限

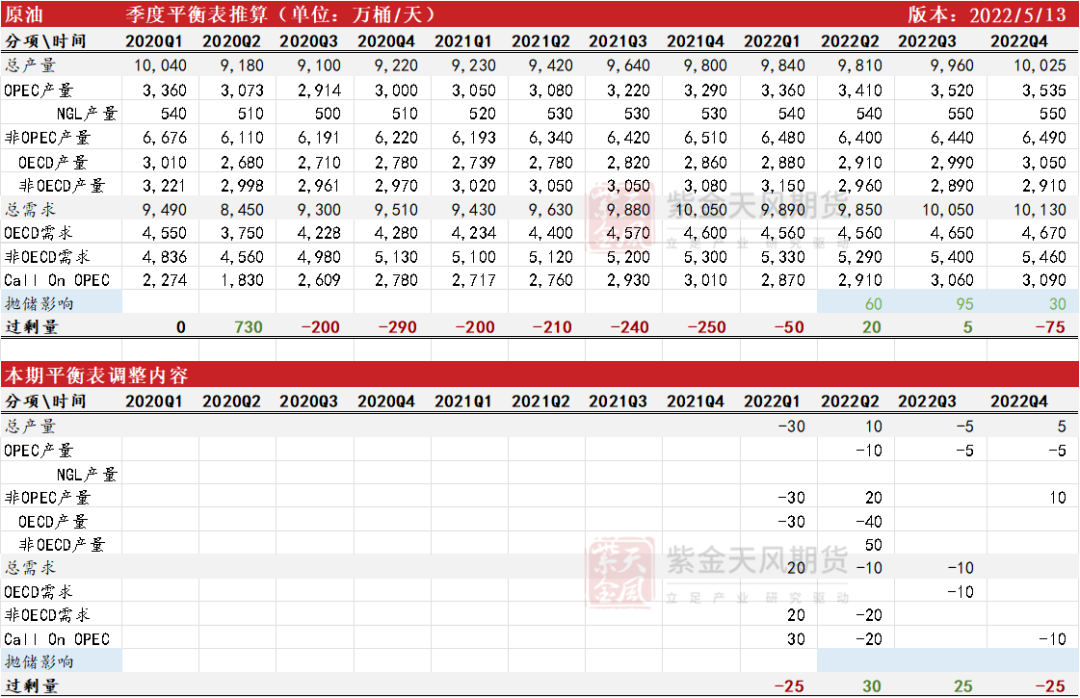

7月欧佩克增产方案由原定的43.2万桶/天上调至64.8万桶/天,实际上就是将正本9月的增产配额均匀分配至7/8月(各国配额*1.5),使得欧佩克的增产框架提早一个月完毕。

而此中,俄罗斯依然被纳入增产框架中,依照欧盟对俄石油禁运的制裁计划,将来俄罗斯出口减量将继续倒逼上游产量受损,因而对完成配额方案的可能性更低,也就是至少17*2的增量是无效的。

OPEC10中,仍有剩余产能且能释放的国家是沙特、阿联酋、科威特和伊拉克,这四国若能按约加快增产,将带来每月11万桶/天的边际增量,而其它国家的增产仍持慎重态度。

总体来看,OPEC10的增量无奈抵消俄罗斯的减量,且未明确增产协议完毕后欧佩克的产量政策指引前,Q3的欧佩克整体供应未变。

数据来源:紫金天风期货钻研所

欧佩克加快增产扭转月度供需,季度均衡未改

标题Q2来看,将俄罗斯150的产量减量上调至130万桶/天,下调欧佩克产量10万桶/天,上调对中国疫情导致的需求丧失10万桶/天至40万桶/天,其它变动不大。思考到抛储完成度给到70%,Q2、Q3维持紧均衡。

数据来源:紫金天风期货钻研所

沙特上调OSP,需求进入旺季

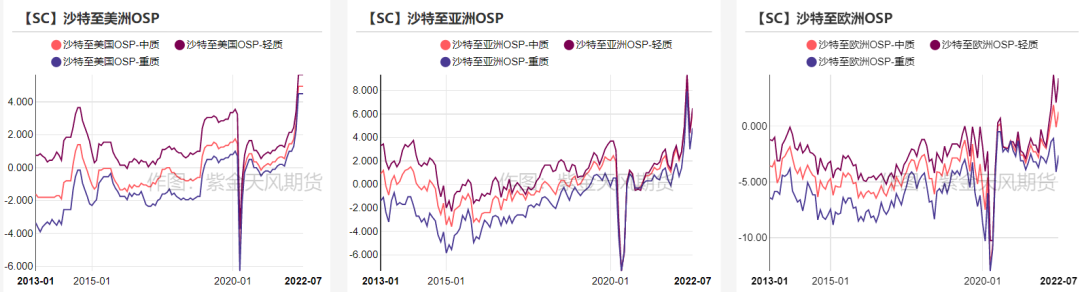

沙特上调7月对亚洲OSP,轻质/中质/重质别离上调2.1美圆/桶、1.8美圆/桶、1.8美圆/桶;同时上调对欧洲OSP,轻中重别离上调2.2/1.4/1.5美圆/桶;持平对美洲OSP。

欧美进入出行旺季,中国疫情根本完毕,全球需求重回快捷复苏逻辑。

数据来源:紫金天风期货钻研所

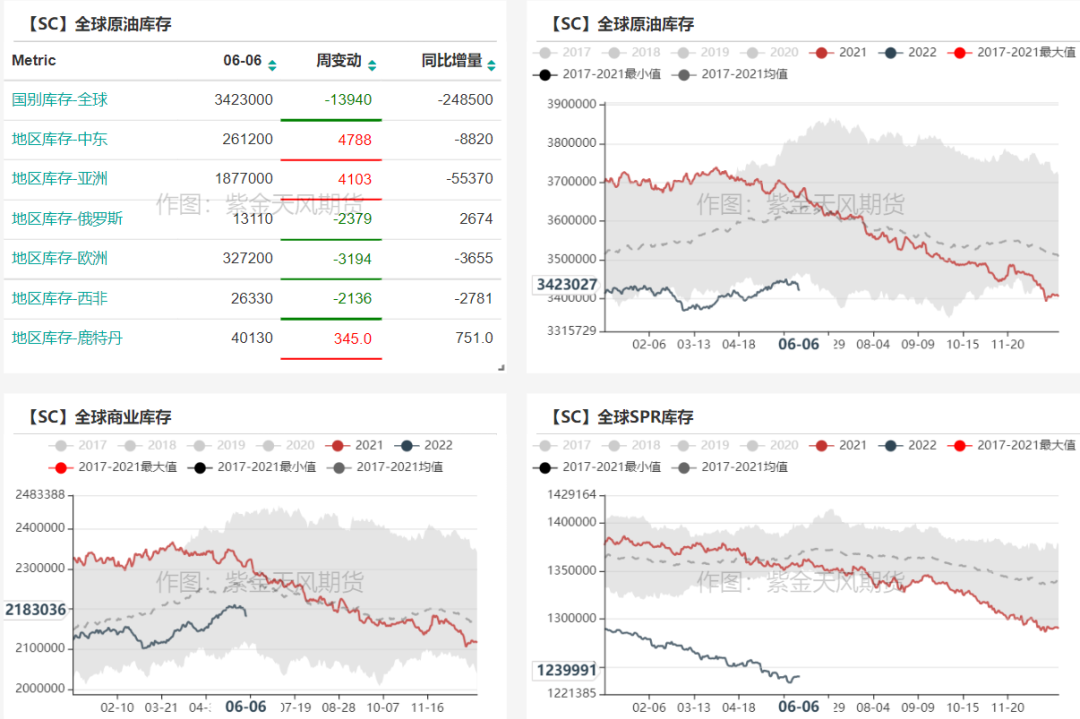

旺季到来,初步进入去库周期

库存仍处五年均值低位

上周全球库存减少1394万桶,此中欧洲、美国别离减少320万桶、507万桶,表白供应端仍偏紧。

数据来源:紫金天风期货钻研所

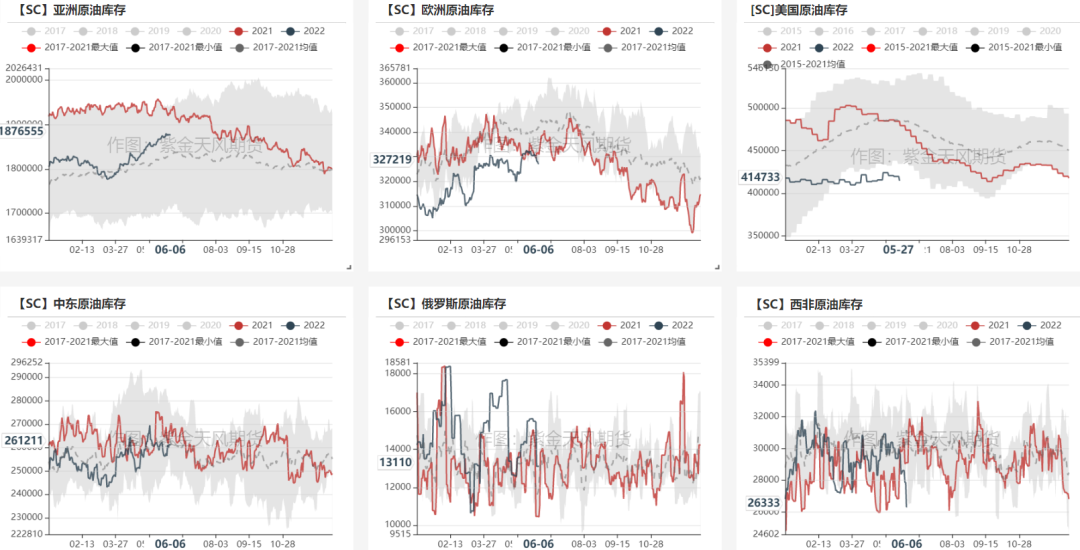

分地区库存状况

数据来源:紫金天风期货钻研所

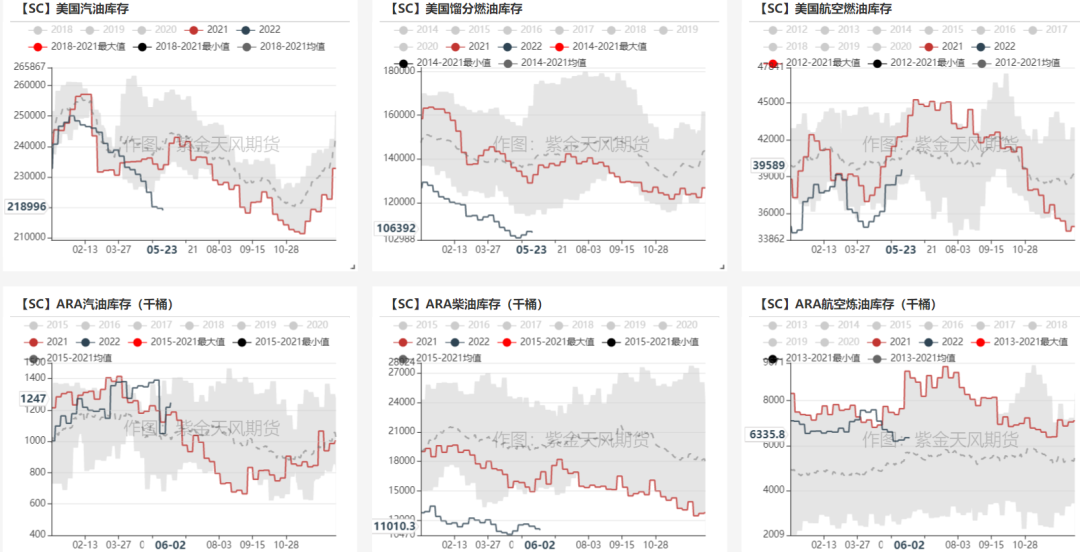

低库存下油品继续去库

上周美国汽油库存减少71.1万桶,柴油库存减少52.9万桶;ARA汽油库存增多25.6万桶,柴油库存减少12.5万桶。

数据来源:紫金天风期货钻研所

价差&持仓

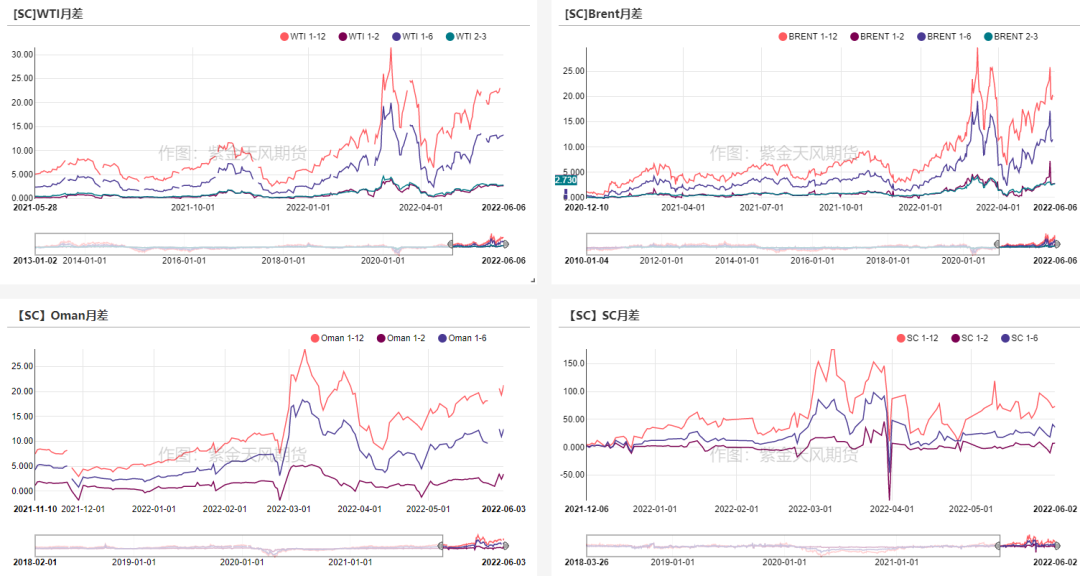

近端月差维持大back

截至6月6日,WTI近次月涨至2.68美圆/桶,2-3价差涨至2.83美圆/桶;Brt近次月收于2.79美圆/桶, 2-3价差涨至2.83美圆/桶;SC近次月价差6月2日收于7.4元/桶。

数据来源:紫金天风期货钻研所

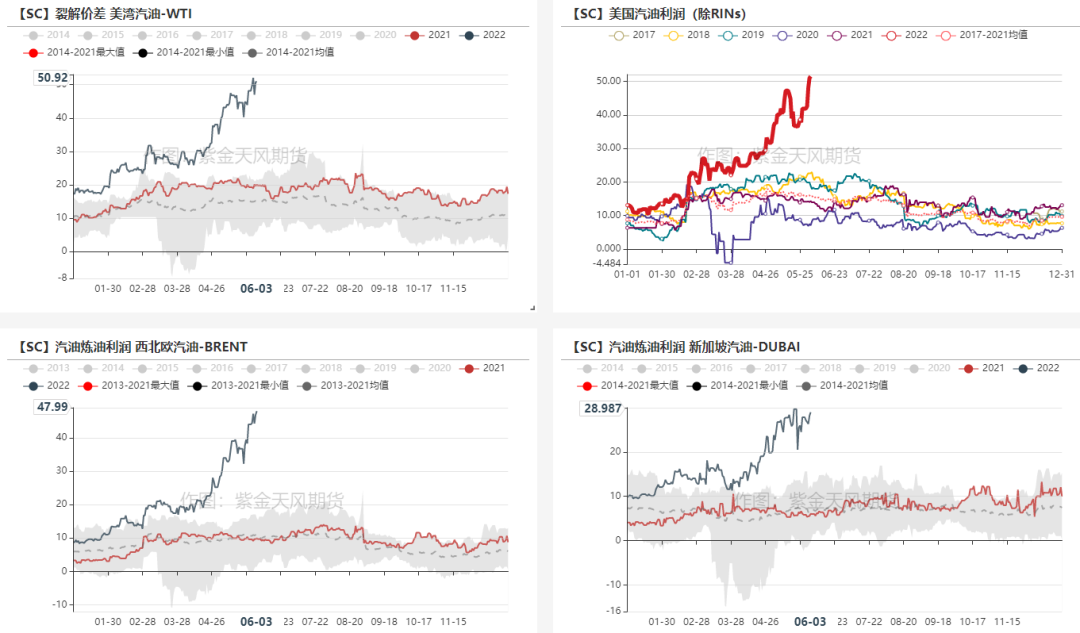

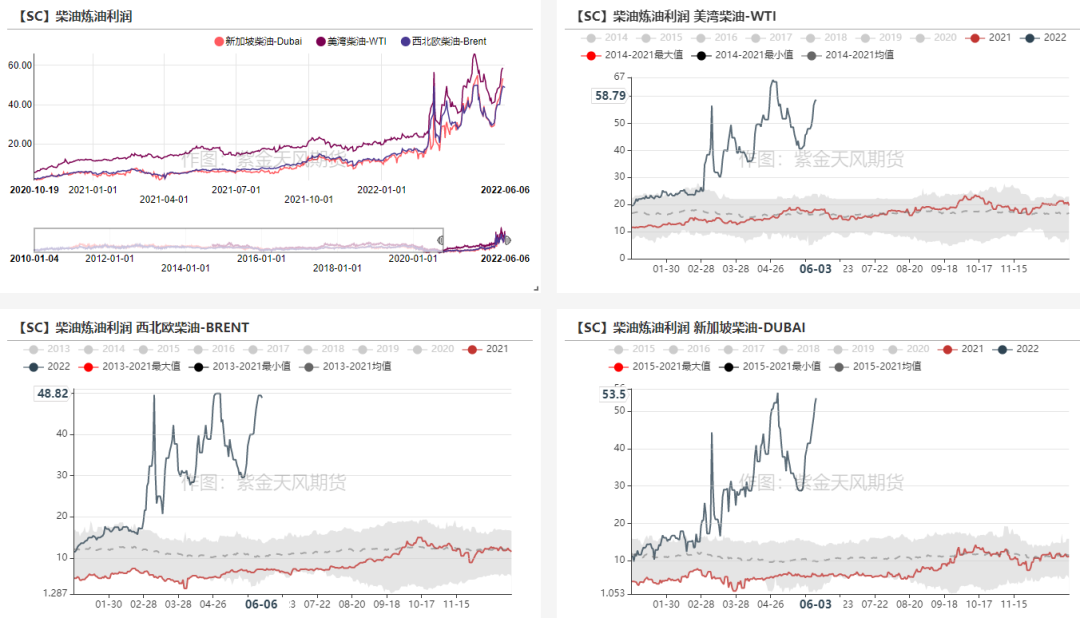

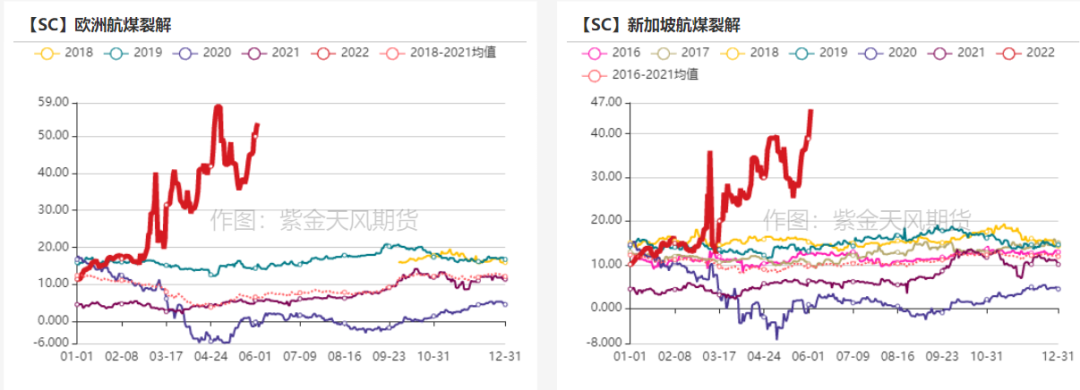

油品裂解继续走强

数据来源:紫金天风期货钻研所

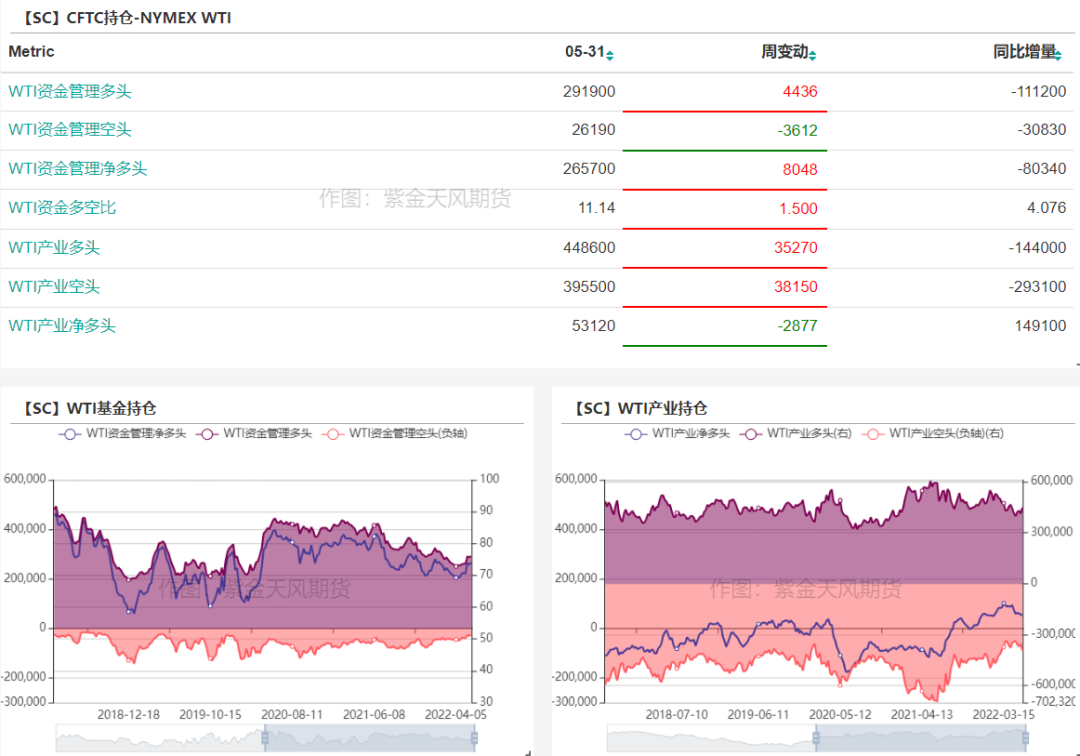

WTI基金净多有所回暖

上周WTI资金多头增多4436手,空头减少3612手,净多增多8048手。

数据来源:紫金天风期货钻研所

布油基金净多继续上升

上周Brt资金多头增多4147手,空头减少3614手,净多增多7761手。

- 上一篇:复工复产继续推进

- 下一篇:广期所发布12项业务规则,波及交易工夫、做市商资格条件等

- 热门文章排行