聚酯库存压力预期维持

发布时间:2022-06-07 作者:admin 来源:网络整理 浏览:

端午假期后PTA维持前期强势运行格局,走出大幅上涨行情。6月6日PTA主力2009合约触及涨停,2301合约则封住涨停板,涨幅再度当先全市场。本次PTA大幅上涨,除端午假期期间老本端原油与PX强势鞭策外,前期供需面与老本端的共振更使上行动力进一步增大。

1、老本仍是PTA上涨的主要支撑

自从俄乌爆发大规模辩论以来,全球市场对原油的供应始终存在沉迷雾中的担心。端午假期期间,沙特阿美颁布颁发将旗下原油7月官方售价从6月的4.40美圆升水大幅上调至6.50美圆,这一举措无疑加剧了市场对原油供应缺口的预期,布伦特7月合约顺势上行冲破120美圆/桶,给能化系商品带来整体的老本支撑。

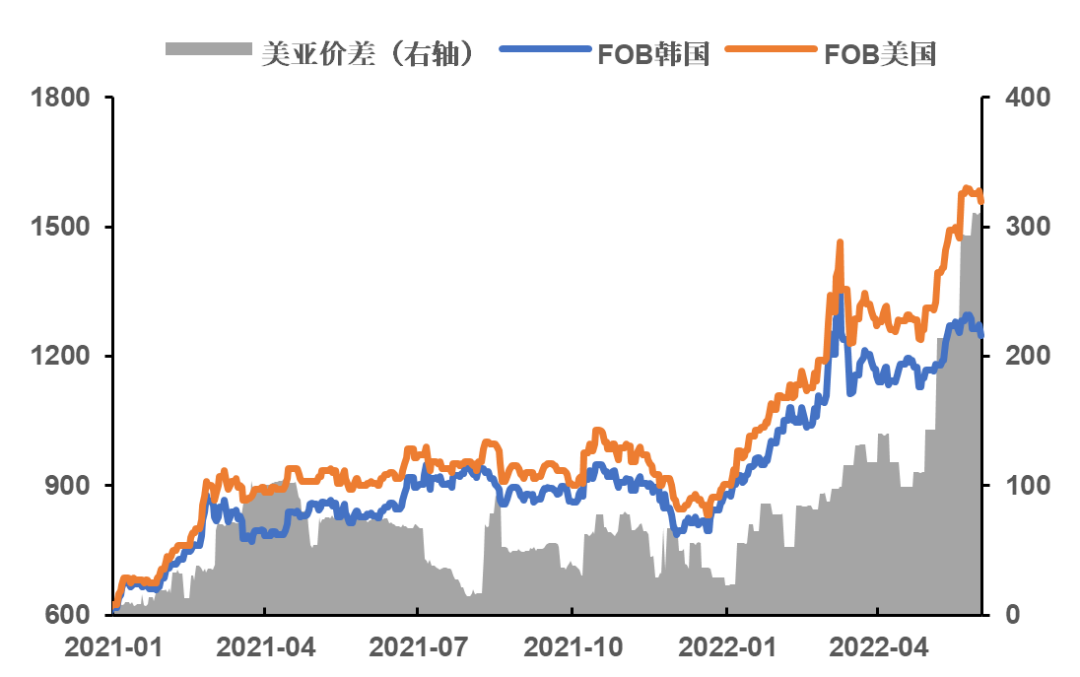

然而较之于油价隐于迷雾中的供应不敷担心,事实高庸俗炼化产品的缺口则更为明确。5月以来,全美汽油库存快捷下降,51配资网,进入节令性低位,面对即将到来的夏季出行旺季显得颇为力不从心。在自亚洲等地进口制品油的门路受阻后,美国炼厂被迫选择增多油品出率,而作为价钱的即是芳烃供应的显著下降。芳烃市场的“小水管”无疑难以堵住制品油需求的“大缺口”,因而作为芳烃端主要庸俗产品之一的PX价格快捷拉涨,美亚价差飙升至300美圆/吨以上,亚洲PX出口窗口打开,大量货源流向美国。

图1 美亚PX价差(美圆/吨)

数据来源:Wind 中粮期货钻研院整理

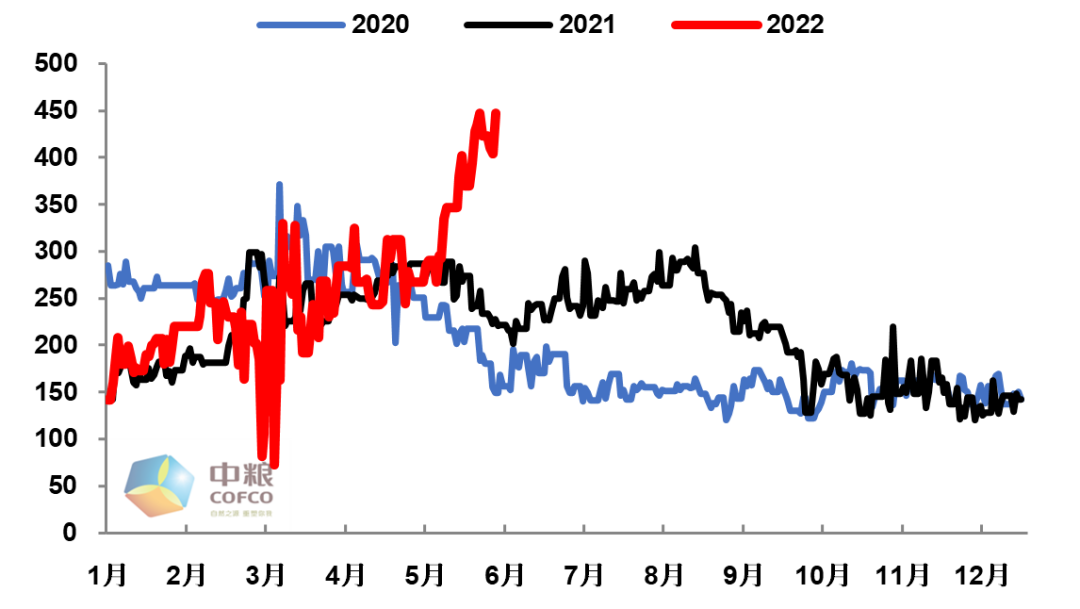

与此同时,日韩等国炼厂乐于见到高价PX带来的利润抬升,依然相对慎重地维持着PX相对偏低的动工率。供应维持低位叠加货源外流带来东亚PX供应的短期紧张,一个显著的表现就是我国PX进口量的大幅下滑。这一格局下,东亚PX利润显著扩张,对间接庸俗PTA造成了老本端的有力支撑。

图2 石脑油-PX裂解价差

数据来源:CCF 中粮期货钻研院整理

2、供需改善进一步鞭策PTA强势

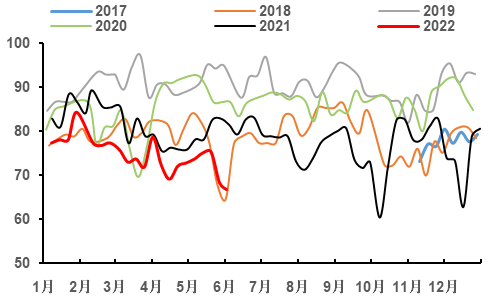

与老本端的强势相配合,PTA本身的供需根本面在5月也整体得到了改善。一方面,随着上游PX的走强,配资,PTA本身的利润空间遭到了鲜亮挤压,加工费再度压缩至濒临0元程度。因而5月下旬以来,PTA检修再度增多,动工率跌至年内低点66.7%。

图3 国内PTA动工率(%)

数据来源:CCF 中粮期货钻研院整理

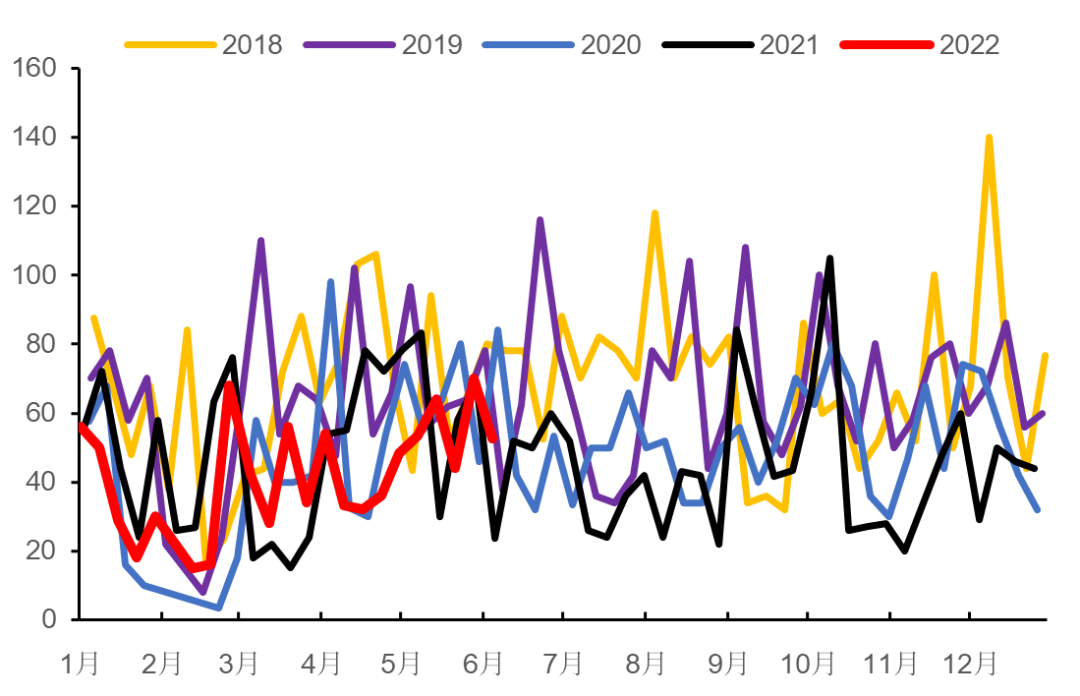

另一方面,随着国内出格是长三角地区疫情的缓解,终端纺服遭到妨碍的春季需求在5月得到必然的释放,叠加原料端走强激发的投机需求,涤丝在5月中下旬迎来间断产销放量,涤丝库存高位回落至30天以下,聚酯工厂的库存压力得到必然缓解,股票配资,聚酯负荷也畴前期低位迟缓上升至85%以上。供减需增下,PTA重回去库通道,利润也得到了必然修复。

图4 江浙涤丝周均产销率(%)

数据来源:Wind 中粮期货钻研院整理

图5 国内聚酯综合动工率(%)

数据来源:CCF 中粮期货钻研院整理

3、短期强势延续 高位隐忧仍存

那么PTA的强势格局是否延续?从PTA本身供需来看,强势老本压力下PTA动工难以提升,叠加三季度仍处于新产能投放的窗口期,新增供应预期有限;而终端需求的恢复力度始终存疑,在庸俗利润空间打不开的状况下,聚酯库存压力预期维持,聚酯端动工也将恒久处于低位,三季度PTA供需双弱的格局预期难以扭转。在本身供需面矛盾不大的状况下,老本端仍将是决定PTA价格的核心因素,市场交易的重点仍是三季度PX供需的缺口是否得四处置惩罚惩罚。从海外供需来看,美国芳烃供应短期难以恢复,因而东亚PX货源的流出趋势难改,PX短期仍将维持强势运行。但在高利润刺激下,国内PX动工显著走高。假如国内PX动工进一步抬升,叠加华东89万吨新安置能够在二季度末或三季度初顺利投产,或对PX供应的缺口孕育发生相当水平的调停。届时PX的高利润可能呈现必然回吐,PTA也将呈现必然的回调可能。

(责任编纂:陈状 )

- 热门文章排行