整体仍接近4月底的水平

发布时间:2022-06-01 作者:admin 来源:网络整理 浏览:

★庸俗开复工强度跟踪状况汇总(截至2022/5/27当周):

2022年,稳增长是贯通全年的需求主线,黑色、有色和局部化工品庸俗波及了房地产、基建、制造业等诸多领域,其出产状况也能够反映庸俗终端实际需求的变革和市场情绪。截至5月27日当周,各地疫情均呈现差异水平好转,铝、橡胶等行业出产环比改善,但仍未到达封控出息度。同时,大都庸俗行业仍反响资金偏紧、回款较差,且原资料价格上涨的压力增多。

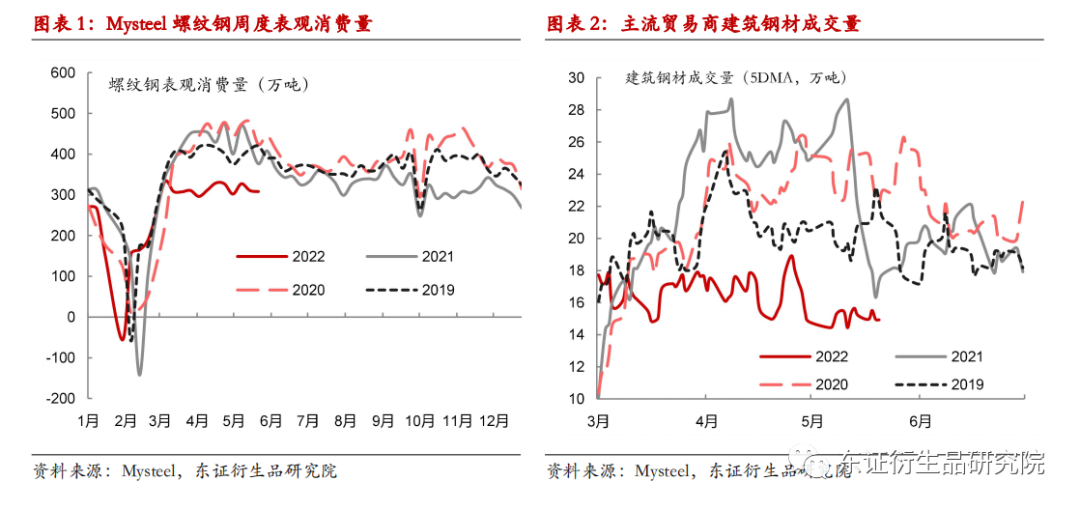

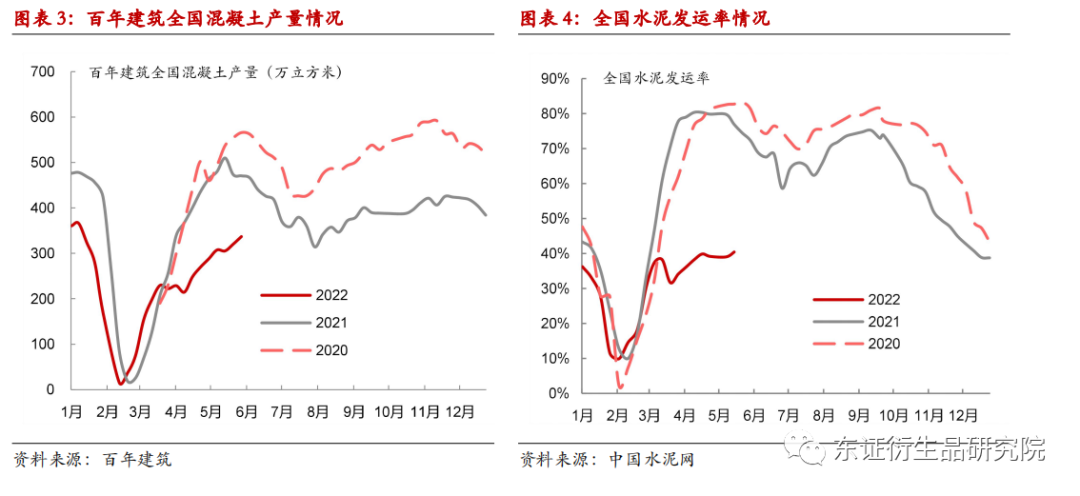

地产前端:5月底建材需求整体维持在较弱的程度。螺纹表需环比回落,51配资,混凝当地货量操作率略有上升。疫情对需求的影响仍存,目前尚未呈现鲜亮的需求回补,后续需存眷节令性淡季的影响。在多地五一后地产政策进一步放松后,目前并未从成交数据上看到鲜亮的起色,高频地产成交仍仅恢复到五一前的程度。

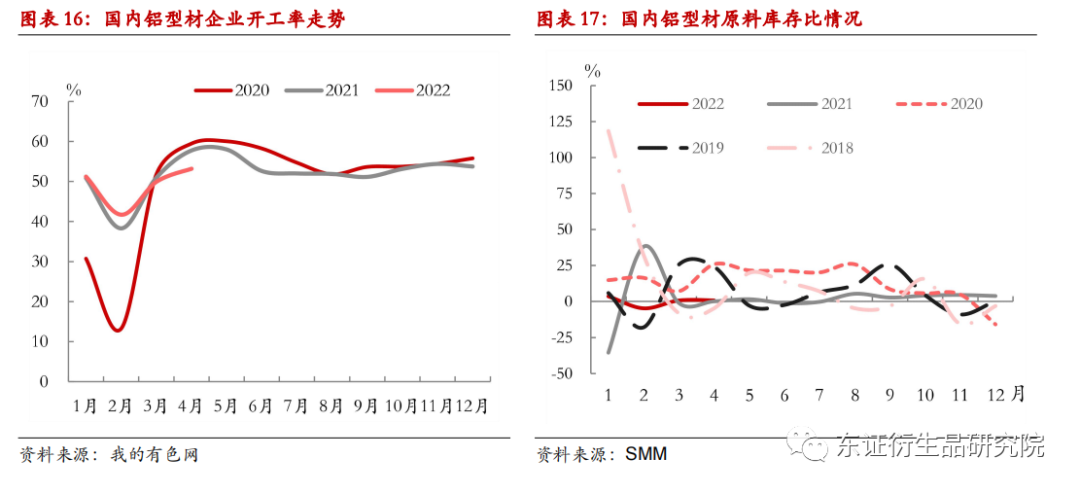

地产后端:受疫情影响,行业间运行状况分化。玻璃原片厂家库存继续累积,节令性旺季下库存拐点迟迟未能呈现。铝型材规模企业动工率环比鲜亮改善,铝棒库存小幅增多,铝棒加工费呈现小幅下滑。

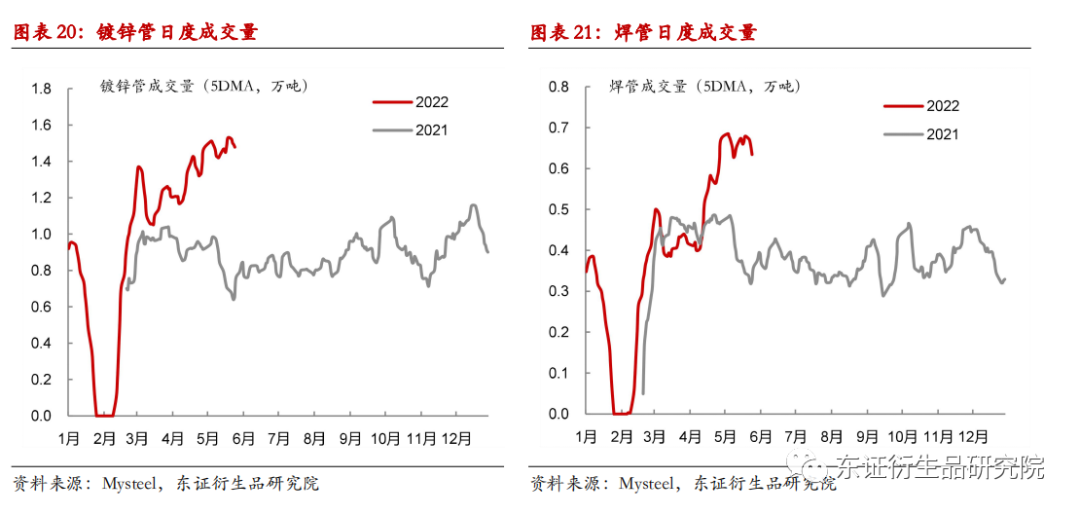

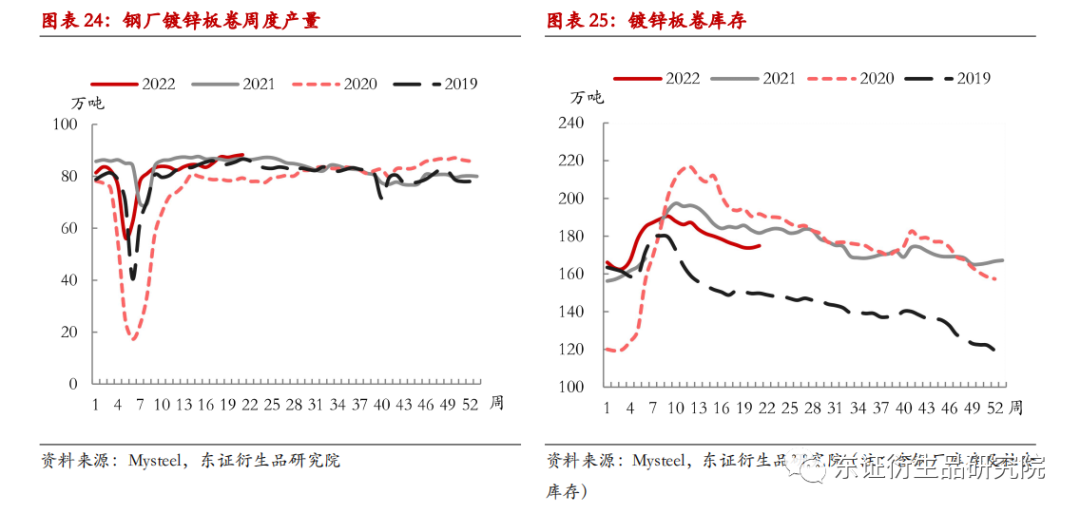

基建:年初以来处所政府新增专项债发行速度较快,六大重点企业新签基建类合同金额自21Q4初步上升。微不雅观层面,积极的方面在于节后焊管和镀锌管成交鲜亮放量。但主流钢贸商反响基建终端回款无鲜亮改善。镀锌板产量及库存双增或表白当前天津地区疫情对产制品运输的影响更甚于对当地镀锌厂消费的扰动,后续仍必要连续存眷天津疫情形势。

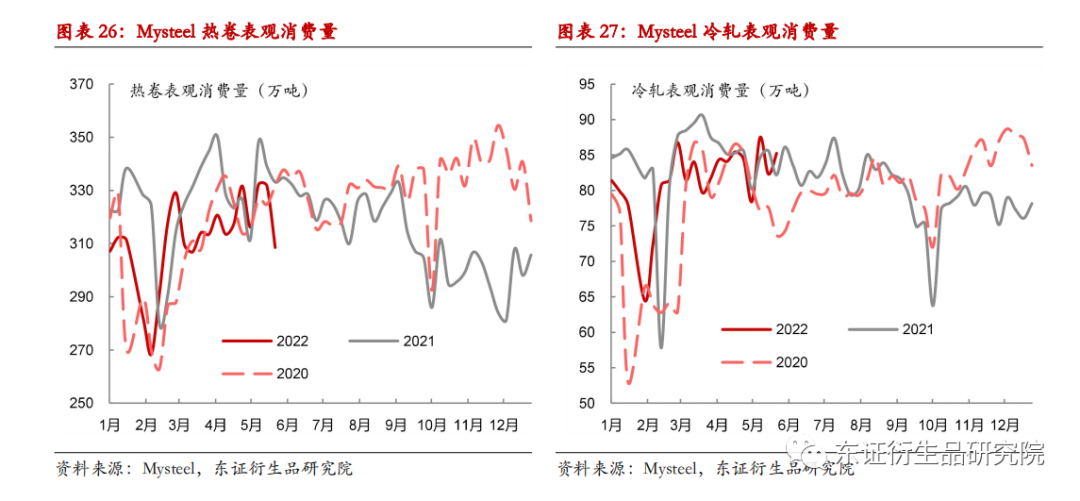

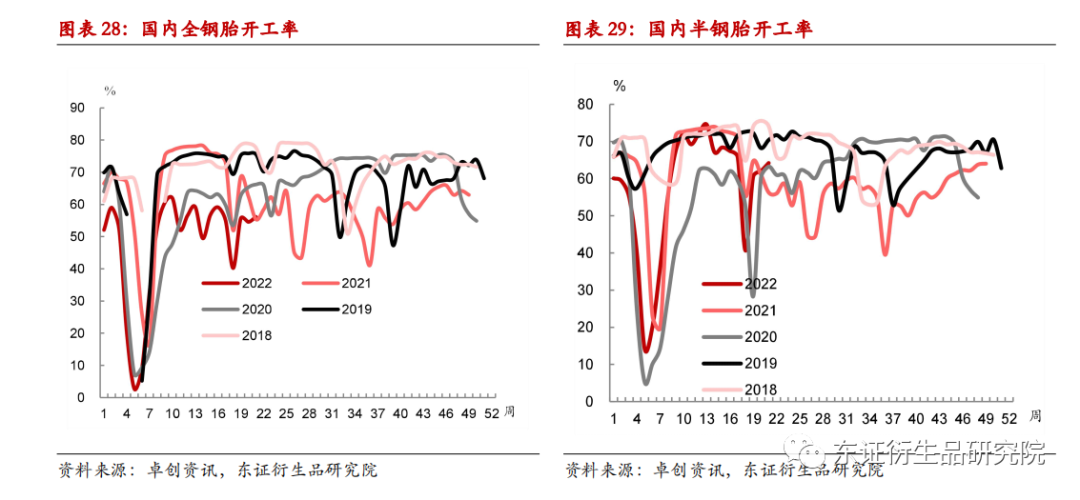

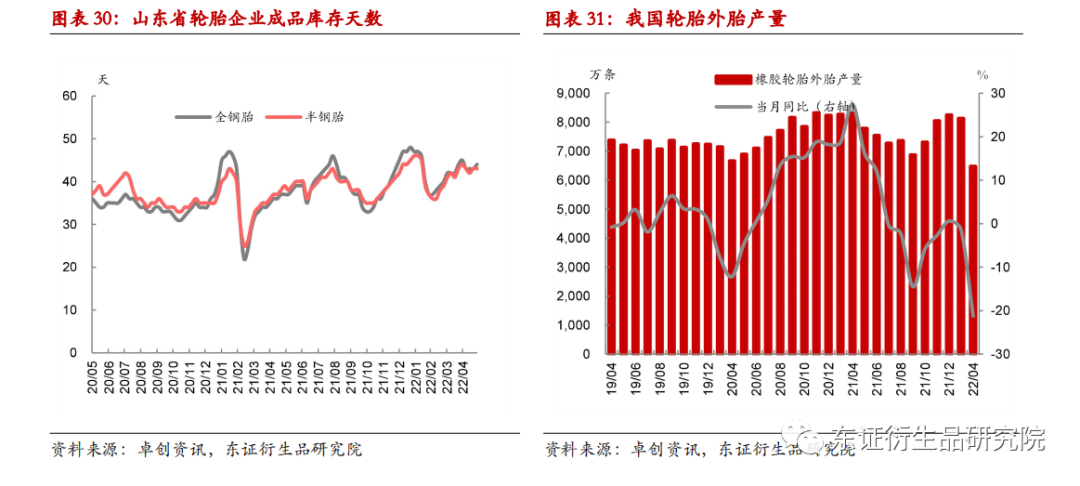

制造业:制造业相关复工复产的力度还相对有限,尚未看到需求的鲜亮释放。板材表不雅观出产量整体环比有所回落。橡胶方面,产销两弱下,轮胎厂家制品库存处于高位。近期国内轮胎企业动工率环比有所上升

★风险提示:

政策端变革或大宗商品价格异动对庸俗需求孕育发生鲜亮扰动。

1

庸俗开复工力度跟踪主要状况汇总(截至2022/5/27当周)

2022年,稳增长是贯通全年的需求主线。自2021年12月中央政治局会议和中央经济工作会议明确了稳增长要求后,商品市场逐渐初步交易需求修复的预期。在“两会”政府工作呈文中,也明确了2022年GDP增长5.5%的目的,期货配资网,超过了此前市场的一致预期。那么,从政策预期到落地再到需求的上升,实际节拍和力度如何也会影响市场下一步的交易逻辑和预期。

从商品市场看,黑色、有色和局部化工品庸俗波及了房地产、基建、制造业等诸多领域,其出产状况也能够反映庸俗终端实际需求的变革和市场情绪。我们也试图通过工业品出产和需求的角度自下而上反映需求启动的速度和力度。

元宵节过后,大都庸俗终端都进入节后动工、复工的阶段。截至5月27日当周,从工业品出产来看,今年春节后庸俗终端整体表示平平,政策对于实际需求的拉动力度尚不鲜亮。同时,大都庸俗行业仍反响资金偏紧、回款较差,且原资料价格上涨的压力增多。总体来看,制造业需求好于建筑业,建筑业中,基建整体好于地产,地产后周期好于前端。详细来看:

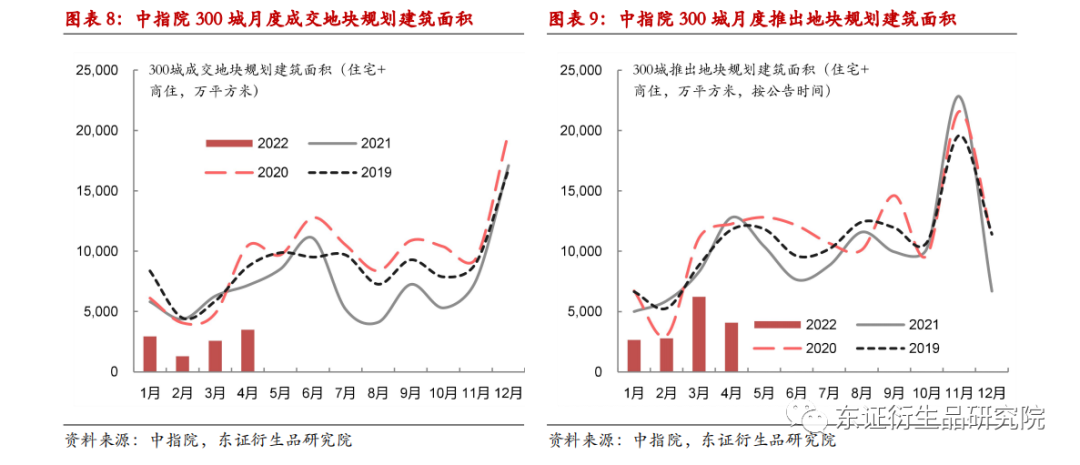

地产前端:截至5月底建材需求整体维持在较弱的程度。螺纹表需和建材成交量均有环比回落,但混凝当地货量操作率则有所上升,不过整体来看与去年同期比拟仍有较大的同比回落。疫情对需求的影响仍存,目前尚未呈现鲜亮的需求回补,后续需存眷节令性淡季的影响。在多地五一后地产政策进一步放松后,目前并未从成交数据上看到鲜亮的起色,高频地产成交仍仅恢复到五一前的程度。第一批集中供地告一段落后,土地成交也有小幅回落。

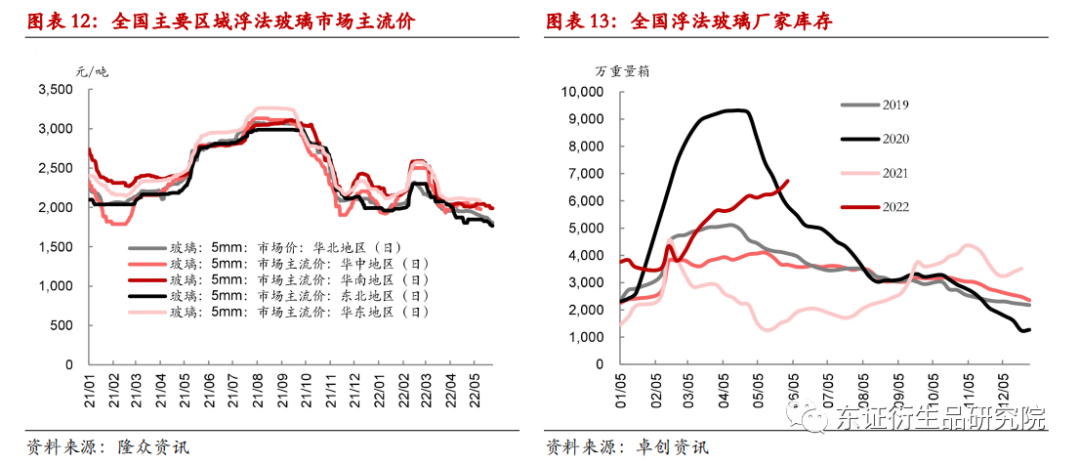

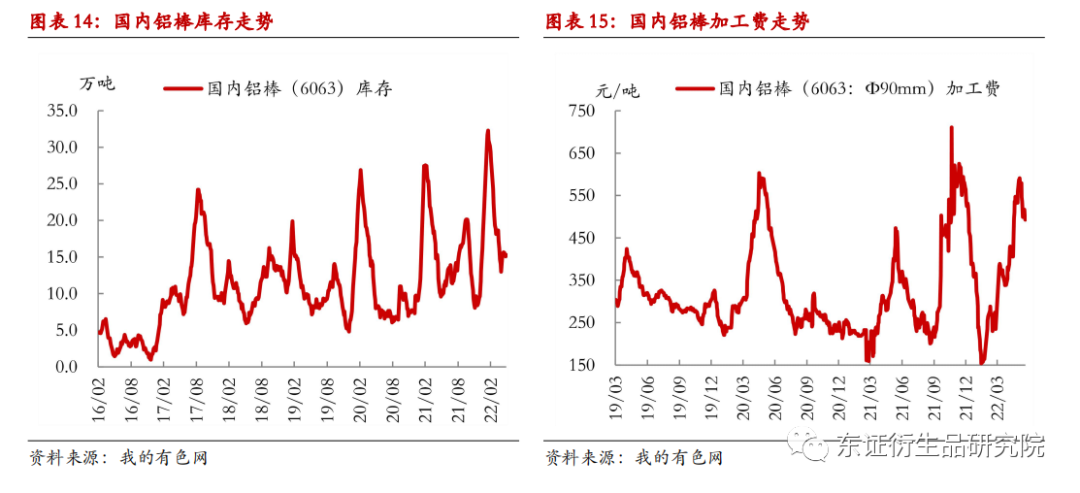

地产后端:尽管市场遍及对今年地产后周期较为乐不雅观,PVC、玻璃、铝型材整体反映庸俗订单状况一般。玻璃原片厂家库存继续累积,往年玻璃厂家最迟在4月下旬会呈现库存拐点,但今年由于庸俗需求启动迟缓,厂家库存拐点迟迟未能呈现。铝型材规模企业动工率环比鲜亮改善,铝棒库存小幅增多,铝棒加工费呈现小幅下滑。全国疫情均呈现差异水平好转,致使铝型材企业动工率逐步抬升,不过目前仍未到达封控出息度。

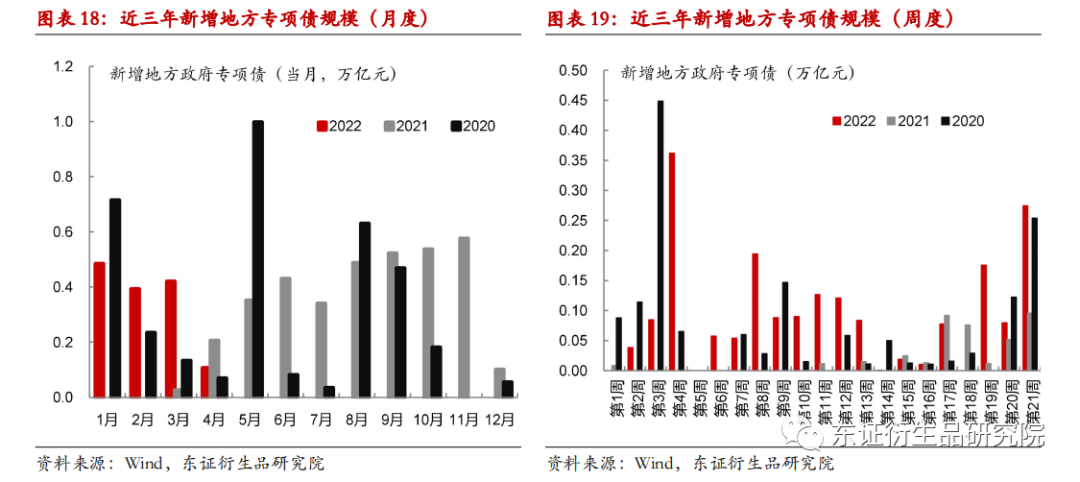

基建:五一假期后,处所政府专项债新增发行量整体维持在较高的程度,今年累计新增发行量1.93万亿元。六大重点企业新签基建类合同金额自2021年4季度初步上升。镀锌管和焊管成交量处于高位,4月下旬以来也鲜亮回升,意味着市场对基建发力仍有预期。镀锌板产量及库存双双增多或表白当前天津地区疫情对产制品运输的影响更甚于对当地镀锌厂消费的扰动,后续仍必要连续存眷天津疫情形势。

标题制造业:钢材方面,本周板材表不雅观出产量整体环比有所回落。制造业相关复工复产的力度还相对有限,尚未看到需求的鲜亮释放。橡胶方面,产销两弱下,轮胎厂家制品库存处于高位。近期国内轮胎企业动工率环比有所上升,但幅度较小,上升速度较慢。现阶段受多地疫情防控影响,路线管控形势仍较为严格,公路货物运输受阻,轮胎终端需求未呈现鲜亮提升,经销商补货积极性不高。

2

庸俗需求跟踪主要指标及状况详情

2.1、地产前端:疫情影响仍存,需求维持弱势

5月最后一周,建材需求仍然表示弱势。截至5月27日当周,Mysteel螺纹钢周度表不雅观出产量继续小幅下降到308万吨附近。较2021年同期降幅收窄到18.13%摆布,往年建材需求已经初步逐渐步入节令性淡季,一般也会随同降幅收窄。近期上海新增病例继续鲜亮回落,也初步推进复工复产,但实际需求的释放有限。同时北京等地疫情也对需求孕育发生压制,后续需求回补的节拍还有很大的不确定性。在“动态清零”要求下,疫情的复杂性使得建材需求仍然遭到压制。5月27日当周均匀建材成交量再度回落到14.93万吨,本周钢材现货市场的情绪鲜亮转弱,尤其是上半周恐慌情绪发酵,本周建材成交量同比降幅在19.95%摆布。

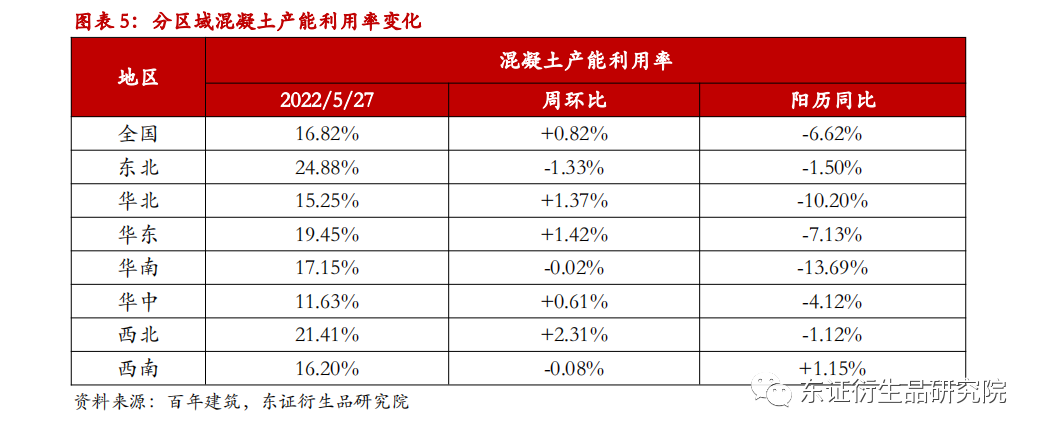

本周混凝当地货能操作率仍然小幅上升。5月27日当周,全国混凝当地货量略有环比上升,较去年阳历同期的降幅收窄到28.39%摆布,同比降幅仍然较大。分区域看,本周东北、华南、西南地区的混凝当地货能操作率有所回落,其他地区回升。南方地区淡季的压力逐渐回升,雨季的降临导致需求呈现节令性的回落。从同比角度看,除西南地区外,各区域混凝土的产能操作率均仍低于去年同期,华北、华东、华南地区同比差距较大,近期华北地区受影响的影响更为鲜亮。目前来看,由于疫情的散发,对于各地建材需求仍有克制。

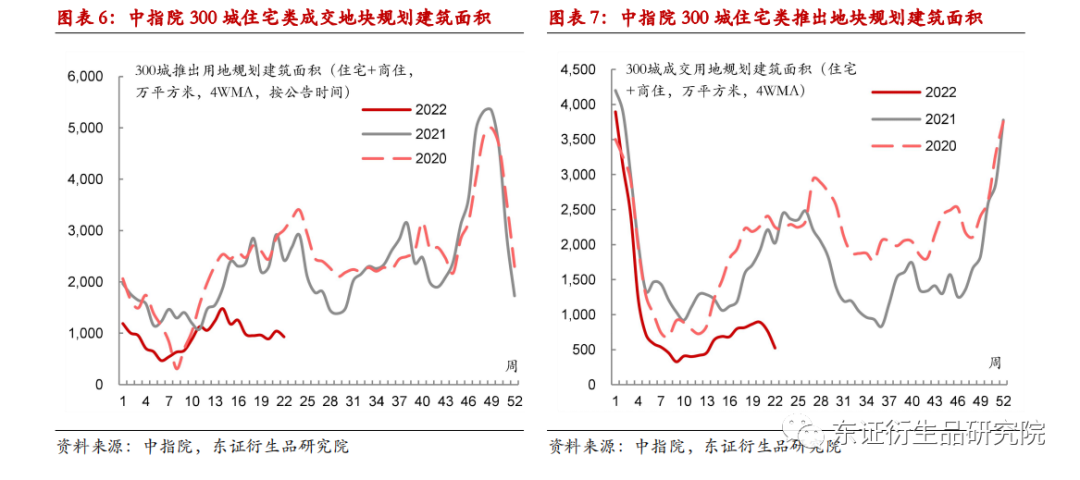

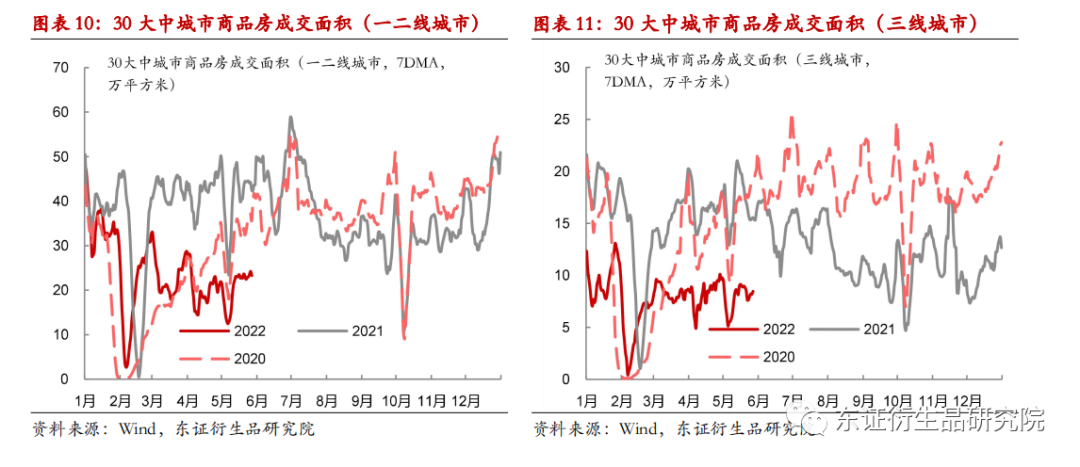

从地产端偏当先指标的土地成交和销售看,政策放松后实际效果仍一般。土地成交方面, 1-4月300城住宅类(含商住)成交用地结构建筑面积同比下降56.42%,推出地块结构建筑面积同比下降50.85%。从300城土地周度数据来看,第一批集中供地多告一段落,近期成交有所回落。5月以来各地地产政策进一步放松,目前尚未看到对于销售的鲜亮提振。本周商品房高频成交并未呈现进一步的环比上升,整体仍濒临4月底的程度,且同比仍表示疲弱。截至5月27日,30个大中都会年累计商品房成交面积同比下降42.33%,此中一二线都会同比下滑39.40%,三线都会同比下降49.51%。5月21日-5月27日当周,30大中都会商品房成交面积同比降45.34%,此中一二线同比降45.24%,股票配资网,三线同比降45.61%。

2.2、地产后周期:需求环比好转,库存压力或将缓解

玻璃方面,上周玻璃原片厂家库存继续累积,目前绝对库存量已经凌驾往年同期。往年玻璃厂家最迟在4月下旬会呈现库存拐点,但今年由于庸俗需求启动迟缓,厂家库存拐点迟迟未能呈现。除了国内疫情影响尚未消散外,资金偏紧问题也仍未缓解,对庸俗深加工企业的接单才华形成鲜亮压制。上周玻璃现货市场延续下跌趋势,消费厂家陆续下调价格,但整体出货仍不抱负。现阶段大都深加工企业因需求启动延后和资金回笼较慢等多重因素影响,订单量仍显薄弱,叠加原片价格下调,整体采购意愿不敷。整体来看,由于终端需求启动乏力,消费企业库存压力较大,短期玻璃现货市场仍将承压运行。

铝:上周铝型材规模企业动工率环比鲜亮改善,上涨3%至67%。铝棒库存小幅增多,较上周增多0.05万吨至15.25万吨,铝棒加工费呈现小幅下滑,较上周下跌6元至493元/吨。全国疫情均呈现差异水平好转,尤其江阴地区封控解除使得型材企业动工率逐步抬升,不过目前仍未到达封控出息度。总体来看地产端庸俗需求仍受疫情牵制,整体订单不及去年同期,别的物流运输状况仍然没有完全恢复,均对企业消费仍然构成影响。近期国内一直推出政策不变地孕育发出产,后续政策刺激效果有待不雅察看,短期随着疫情的继续恢复地产动工率大约将继续上升。

2.3、基建:专项债发行速度提速,需求尚无出格亮眼

标题宏不雅观及中不雅观层面,截至5月27日当周,各省新增处所政府专项债发行量累计1.93万亿元,开年以来的发行速度鲜亮偏快。五一假期后,专项债发行提速,5月27日当周发行2741亿元。若今年新增额度在6月底发行完结,后续发行量仍将维持高程度。

微不雅观层面,从工业品需求视角,带钢、热卷以及锌的庸俗焊管和镀锌管有较大比例用于建筑脚手架,表现相关基建的施工需求。铜材和铝材多用于电线、电缆领域,能够比较间接反映电网投资需求,此外,锌及其庸俗镀锌板卷有较大比例用于交通运输等传统基建和局部新基建。

近期钢管需求仍然维持旺盛,成交量处于高位。1月份镀锌管产量高于过去几年程度,库存处于低位,也意味着庸俗终端的采购需求比较旺盛。4月下旬以来Mysteel镀锌及焊管成交量有较为鲜亮的上升,均鲜亮高于去年同期的程度。焊管根本用于建筑类脚手架,镀锌管用于盘扣脚手架的比例也比较大,管材需求的提升也意味着庸俗项目施工的订单需求有比较鲜亮的恢复。

局部直发基建终端的钢贸商仍然整体反响,终端回款状况改善状况与此前变革不大。整体看,今年基建类项目数量增多比较鲜亮,不过实际工作量的释放还比较一般。此外,疫情对于重点工程施工的影响相对弱于其他房建的影响,但近期需求难以呈现释放。

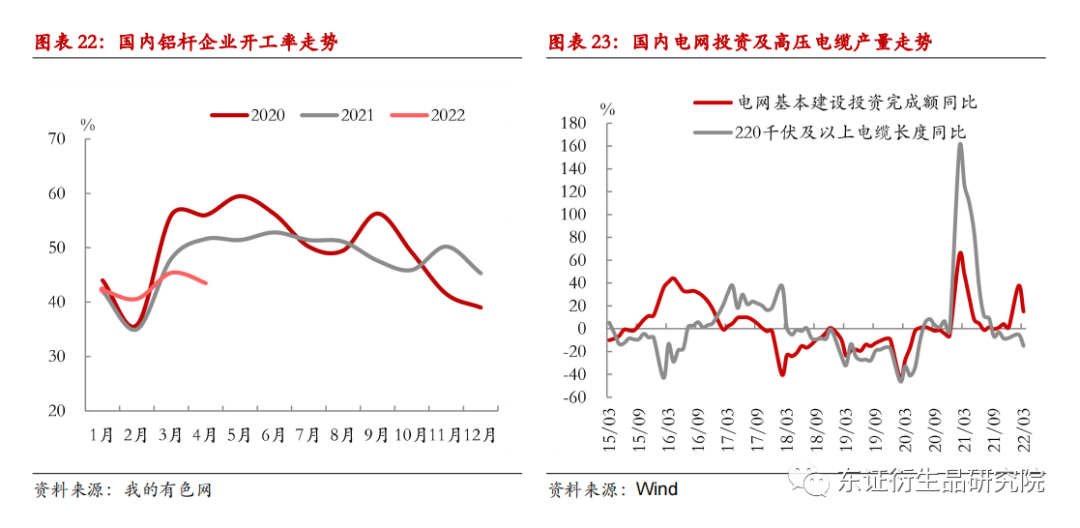

铝:上周国内铝线缆龙头企业动工率维持不变在57.4%摆布。随着近上海地区的疫情好转,运输等状况鲜亮恢复,江苏地区企业动工率回升,制品库存压力缓解,资金情况有所改善。河南、山东地区线缆企业动工维稳为主。目前电缆行业处于节令性旺季,总体订单尚可,目前行业积压订单较多,5-6月企业排产状况优良,此中波及铝合金光伏线缆的企业需求较好,订单增量较大。目前企业动工受疫情的影响大约短期已经触底,后续动工边际大约将呈现改善。

锌方面,终端庸俗约33%间接对应基建相关领域,此中又以各类镀锌钢材在新老基建中的应用最为宽泛。上周样本钢厂镀锌板产量88.28万吨,环比略有增多,老本库存174.9万吨,环比增多1万吨。从统计数据来看,镀锌板产量及库存双双增多或表白当前天津地区疫情对产制品运输的影响更甚于对当地镀锌厂消费的扰动,但据调研我们也理解到庸俗确有局部镀锌厂受疫情干扰呈现减停产,近期华东地区镀锌厂消费及庸俗动工随着上海逐步复工复产而环比有所改善,短期内疫情扰动或集中于华北地区,思考到天津不只是庸俗镀锌财富集群地,更是华北地区锌锭贸易集散地,后续仍必要连续存眷天津疫情形势。别的,据调研理解,近期镀锌构造件企业动工环比有所改善,除了原资料价格回调带来的利润修复外,新订单也较此前有所增多,但买卖双方为了躲避疫情带来的不确定性,新接订单的交货工夫有所延后,在此状况下,需求端的改善进程可能相对平缓。

2.4、制造业:行业表示分化,存眷疫情对需求影响

商品层面,钢材中的板材、铜等有色金属、橡胶的庸俗波及了汽车、家电、机械、重卡等制造业行业。

钢材视角来看,本周卷板类需求并未进一步提升。5月27日当周,板材类种类的周度表不雅观出产量再度小幅回落,也意味着,华东地区复工复产的力度还比较有限。此前需求的上升更多源自节后的补库因素。别的,由于近期欧洲钢价的下跌,补库阶段暂告段落,出口接单整体仍维持油腻。

橡胶方面:近期国内轮胎企业动工率环比有所上升,但幅度较小,上升速度较慢。现阶段受多地疫情防控影响,路线管控形势仍较为严格,公路货物运输受阻,轮胎终端需求未呈现鲜亮提升,经销商补货积极性不高。产销两弱下,轮胎厂家制品库存处于高位。终端出货迟缓的状况下,轮胎厂家动工率难有鲜亮提升。随着“端午”小长假临近,加上6月上旬山东地区将进入“麦收期”,往年此时轮胎企业会有检修或降负安排,后续大约各工厂将依据本身库存状况适当调整排产,整体轮胎企业动工或有走低现象。

- 上一篇:2.75Q235B报4930-4950元/吨

- 下一篇:由于月度具体缩减规模未知

- 热门文章排行