养殖端对屠宰端的博弈力量增强

发布时间:2022-05-28 作者:admin 来源:网络整理 浏览:

导语:4月以来,随同产能去化和政策提振,猪价筑底并快捷上升,鞭策养殖端走出吃亏窘境,市场景气在逐渐向好;与此同时,猪肉价格也呈现较大上涨,但是未能匹配猪价涨幅,屠宰端吃亏仍在加重,大约后期对猪价和养殖端盈利都带来牵制。

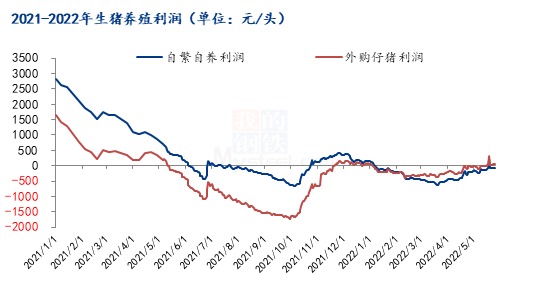

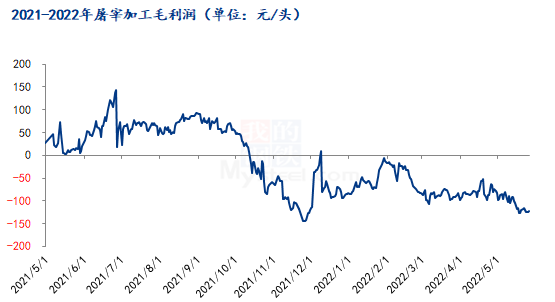

截至5月27日,全国猪价和白条均价别离在15.69元/公斤和20.03元/公斤,较4月中旬累计涨幅别离在30%和24.64%,随同国内生猪价格连续反弹,养殖端利润一直修复改善,外购仔猪自20周扭亏为盈之后,本周盈利空间继续增多,而自繁自养也将很快扭亏为盈,实际上局部地区散户也已经呈现盈利。与养殖端利润一直改善差异,庸俗屠宰端利润不增反降,吃亏空间继续扩充中(下表)。养殖与屠宰利润为何呈现相反变革,后期利润又将会如何演变?

利润 21周 20周 涨跌 自繁自养利润(元/头) -78.63 -112.27 33.64 外购仔猪利润(元/头) 37.37 3.68 33.69 屠宰加工利润(元/头) -121.02 -115.53 -9.49

产能改善,驱动养殖利润上升

近期养殖端盈利改善间接起因是生猪价格连续走高,而驱动生猪价格筑底反弹的因素包含产能去化优良、政策面收储、广东限调等多重利好因素的叠加,51配资,而基本起因在于产能去化顺畅,供应过剩矛盾的缓和。

从产能角度来看,能繁母猪存栏量在2021年6月到达顶峰后,7-11月呈现集中去产能,尤其10月产能去化最突出,之后去化节拍有所减缓,到4月底能繁母猪产能降至4177万头,配资,较高点累计减少387万头,濒临根本保有量程度。

随同产能去化,生猪出栏压力逐渐下降,3月处于出栏顶峰,4月出栏呈现拐点下降,5月出栏量继续减少,供应端压力减轻,给养殖端带来挺价支撑,为猪价筑底上升提供内在动力。

从政策角度看,政策收储对不变心态、动员市场度过最困难时期起到不成无视的作用。自3月3日初步间断停止冻猪肉收储,到5月27日已经停止9批收储。政策收储一方面不变养殖端心态,另一方面引领屠宰端逢低停止冻品入库,制止了猪价呈现恐慌下跌至去年10月初低位的可能,对减小养殖端吃亏起到积极意义。

从目前来看,在产能去化目的根本完成和政策继续收储之下,猪价正在合理回归中,外购仔猪养殖端利润已经扭亏为盈,自繁自养利润大约很快实现扭亏为盈,此中散户已经初步小幅盈利。

中远期(6-9月)来看,养殖端整体出栏压力还有必然减弱,支撑猪价和端利润继续提升,但是盈利提升空间预期有限,主要起因需求淡季下,猪价向猪肉传导阻力增大,屠宰连续吃亏;其次前期二次育肥及压栏操纵或在6-7月带来必然压力释放。

庸俗需求不旺,屠宰端盈利艰难

第21周(5月26日)屠宰利润121.02元/头,环比吃亏继续小幅扩充9.49元/头。随同猪价连续上行,4月猪肉也水涨船高,但实际未能跟上猪价节拍,导致屠宰盈利不增反降,主要起因(1)气温仓皇升高,猪肉出产偏淡。(2)国内屠宰产能过剩,行业集中度低,白条自身合作比较剧烈。(3)养殖端产能去化,集中度提升,养殖端对屠宰端的博弈力量加强,猪价挺价上涨才华高于猪肉。

通过上面剖析看出,Mysteel认为5月是生猪养殖景气度的阶段性拐点,生猪供应从过剩转向相对均衡,生猪价格走出低谷向合理区间上升,养殖端初步扭亏为盈。不过中期(6-9月)来看,庸俗需求处于淡季,肉价难以消化猪价,屠宰场仍难改不雅观吃亏,并对猪价和养殖利润的提升带来必然牵制,51配资网,9月之前猪价慎重乐不雅观的大约或升至16-18元/公斤区间内,期间也受出栏体重、心态变革等影响呈现必然震荡颠簸,养殖端利润抱负时期或可上升至200元/头摆布。

(责任编纂:赵鹏 )

- 热门文章排行