国内疫情发展及政策的落实情况是决定因素

发布时间:2022-05-25 作者:admin 来源:网络整理 浏览:

5月23日召开的国务院常务会议进一步陈列稳经济门径,波及6方面33项,政策和前期相差不大,因而对市场情绪和预期的提振有限。

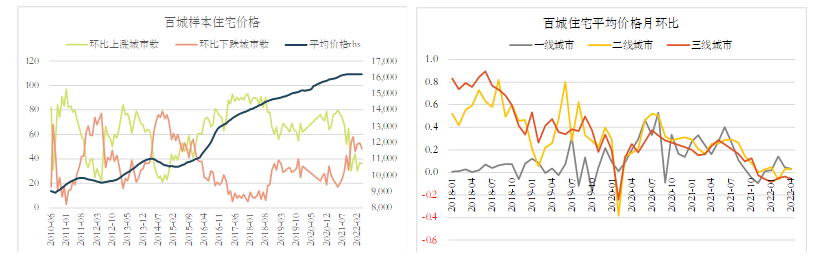

对于钢材主要需求端房地产而言,房价是每轮行业改善的先行指标。从百城住宅价格看,三线都会房价环比下跌6个月,目前下跌都会个数已间断6个月高于上涨都会数,假如以2014年的“930新政”作为起点,则是连续了8个月。因而,在预期对钢材价格的支撑减弱后,房地产现实压力随之增大。从中期看房地产作为中国信誉扩张的关键,粗略率能在政策连续刺激下再度企稳,而在此之前市场情绪和预期改善的前提一是疫情完毕,或防疫政策对经济流动影响鲜亮下降;之后是政策落地,同时对房地产的政策刺激力度继续加强。

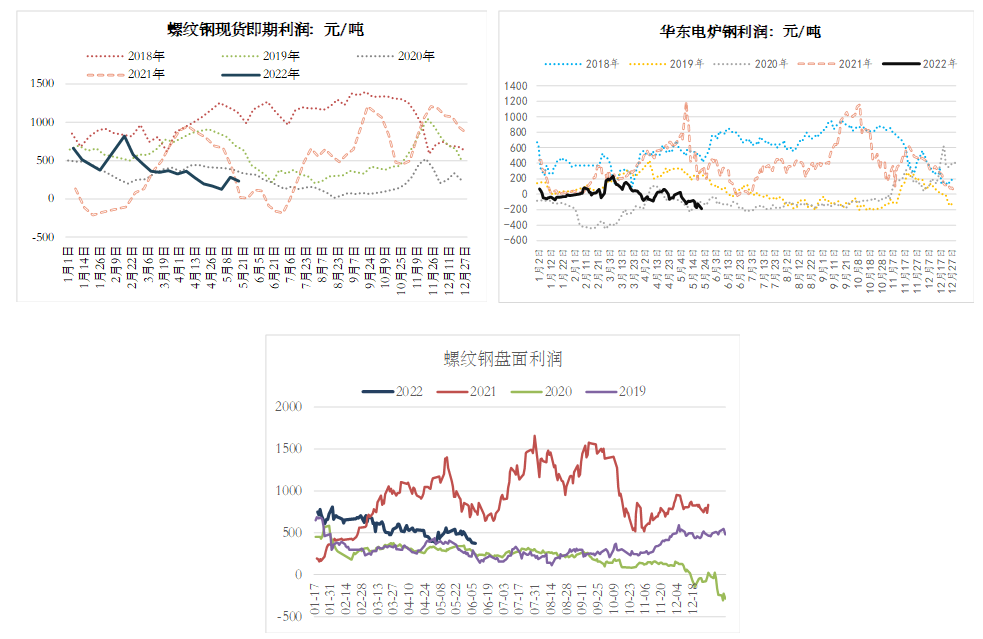

近期炉料期货在涨至20日均线受阻后,成材继续向上的驱动也减弱,对与现阶段下方支撑,在铁矿、焦煤存在供应上升预期的状况下,需继续存眷高炉减产状况,依据Mysteel调研,大约6月日均铁水产量将增多3.5万吨,方案减产量仍不高,不过需求和利润若继续走弱,则高炉减产可能会增多,也会动员螺纹随老本继续下行。因而,现阶段螺纹仍是承压的状态,思考目前原料估值状况,螺纹低点存在继续下移风险,存眷4300元支撑。短期盘面止跌反弹的前提是铁水继续维持高位,中期驱动转强的须要条件则是国内疫情完毕。

正文

钢材近期连续走弱的主要因素仍是对下半年需求预期欠安,导致当前弱需求和高库存对价格的利空加大,引发高炉减产预期和原料老本的下调。因尔后续黑色板块企稳的关键仍是预期改善状况,对后者而言,国内疫情开展及政策的落实状况是决定因素,同时房地产在连续低迷的状况,政策是否进一步宽松也较为重要。截至目前,以上两方面均未呈现,配资,这也使短期在铁水产量不降的状况下,原料因现货供需较为安康,盘面一度修复贴水,并撑持螺纹反弹,但成材预期继续偏弱下,整体走强的连续性较差。

5月23日召开的国务院常务会议进一步陈列稳经济门径,波及6方面33项,和钢材相关的主要波及到(1)专项债8月底前根本使用到位,撑持范围扩充到新型根底设备;(2)汽车央企发放的900亿元商用货车贷款,放宽汽车限购,阶段性减征局部乘用车采办税600亿元;(3)因城施策撑持刚性和改善性住房需求,新动工一批水利、交通、老旧小区改造、地下综合管廊等项目。政策和前期相差不大,因而对市场情绪和预期的提振有限。

去年四季度至今,国内地产宽松的政策频繁呈现,近一个月,密度提升,从数据看效果有限,主要在于比拟2015年,此轮地产政策放松的水平较弱。无论是降准降息,还是其他如棚改货币化等直接刺激需求的政策,当前均不及2015年,同时,一些较强的约束性政策仍然存在,如2021年初对房企施行的“三道红线”,及对银行施行的“两道红线”。央行、银保监会对首套房贷款利率下限的调整是此轮中央层面对房地产施行的首个宽松政策,之后央行下调5年期LPR,是进一步的宽松,但假如比照上一轮,从力度上看,后续房地产整体改善,出格是房企新动工及投资见底上升,51配资,仍然必要更多政策的撑持。

对于房地产各项指标的表示,房价是每轮地产改善的最先行指标,之后才是销售好转及其他指标的逐步企稳。从百城住宅价格看,三线都会房价环比下跌6个月,二线都会近7个月环比变动较小,只要一线都会继续上涨。不思考2020年疫情初始阶段的市场状态,房价上涨和下跌都会数量在2021年之后实际是延续了2018年的趋势,目前下跌都会数已间断6个月高于上涨都会数,上一轮是2014年5月到2015年5月,连续了13个月,假如以2014年的“930新政”作为起点,则是连续了8个月。因而,若参考上一轮市场表示,则房价企稳的时点较为关键,之后销售和其他指标才有望逐步改善。因而,房地产弱势对于螺纹需求的影响仍然较大,也是螺纹需求较差的内生性因素,对于施工的好转,必要参考房企资金相关的指标,但销售也是影响房企资金的重要因素。因而,在预期对钢材价格的支撑减弱后,房地产所代表的现实压力随之增大。

现货疲弱已连续了3个月,5月以来的主要问题是预期下行,即市场对宽松政策进一步钝化,并初步存眷实际效果,从中期看房地产作为中国信誉扩张的关键,粗略率能在政策连续刺激下再度企稳,而在此之前市场情绪和预期改善的前提一是疫情完毕,或防疫政策对经济流动影响鲜亮下降;之后是政策落地,同时对房地产的政策刺激力度继续加强。

标题比照去年两轮下行,螺纹钢当前是出现抵制式下跌的状态,主要是利润和产量均较低。黑色商品目前处于压估值或压利润的阶段,财富链内利润最高的焦煤和铁矿石成为关键点,两者供应存在上升预期,需求则因钢材需求及利润较差有减产可能,但截至上周,高炉铁水产量已濒临240万吨,配资,同比降幅缩小至4万吨,因而炉料现实端供需不差,主要受成材需求及本身供应上升的预期压制。

在原料期货升至20日均线受阻后,成材继续向上的驱动也减弱,对现阶段下方支撑,在炉料有供应上升预期的状况下,必要继续看高炉减产状况,依据Mysteel的调研,截至 5月20日,6月有10座高炉方案复产,1座高炉方案停产检修,大约6月日均铁水产量将会增多3.5万吨,方案减产量仍不高,不过需求和利润若继续走弱,则高炉减产可能会增多,也会动员螺纹随老本继续下行。因而,现阶段螺纹仍是承压的状态,思考目前原料估值状况,螺纹低点存在继续下移风险,存眷4300元支撑,上方压力4700元。短期盘面止跌反弹的前提是铁水继续维持高位,中期驱动转为向上的须要条件则是国内疫情完毕。

(责任编纂:陈状 )

- 热门文章排行