国内需求仍受疫情影响

发布时间:2022-05-11 作者:admin 来源:网络整理 浏览:

能化早评 | 2022年5月11日

种类:原油、PTA/MEG、甲醇、尿素、聚烯烃、PVC、橡胶、纯碱玻璃

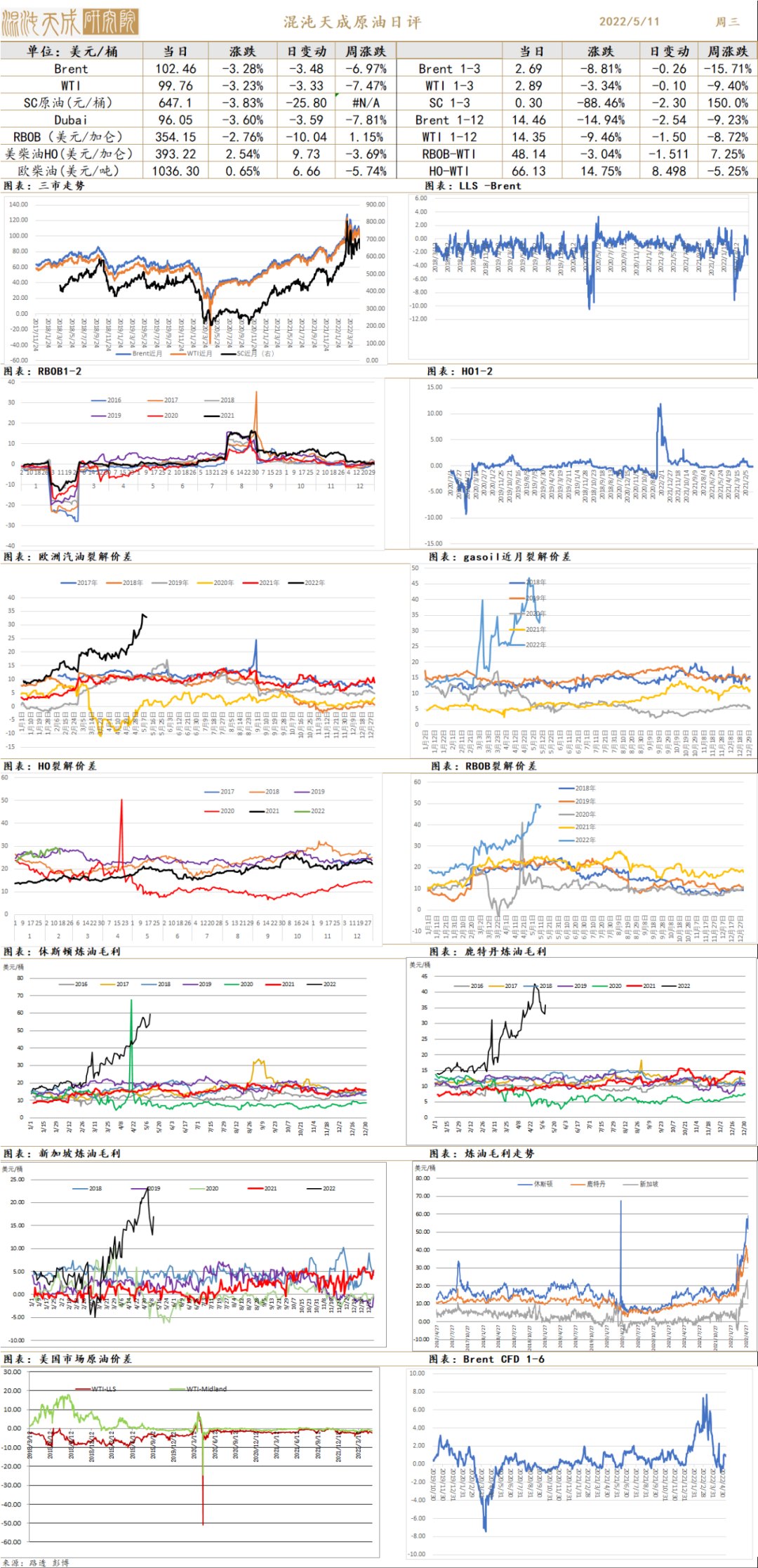

原油

欧盟搁置原油禁令,油价继续回落

Brent原油结算价102.46美圆/桶,跌3.28%

供应端:OPEC依然维持原有方案,美国依然迟缓增产,目前产量1190万桶/日。变数主要仍在地缘政治。俄乌场面地步上,战争停顿非常有限,俄罗斯似乎进攻无力,俄罗斯乐成日阅兵场面地步并未晋级,欧盟因匈牙利等国反对仍无奈通过避免俄罗斯原油计划。美国商讨院达成非约束性法案,阻止拜登对伊朗做出太多妥协,或影响协议达成。

需求端:EIA表需上升,欧美从疫情中恢复仍有空间,5月旺季预期,但高油价可能侵害需求。目前裂解价差高位,汽柴油库存低位,裂解价差高位。国内只管新增病例数字大幅下降,但北京、郑州等多数会状况依然对需求造成担心。随着市场认识到供应链劳动力问题导致通胀恒久化,美联储紧缩还将继续增强,10年期美债利率冲破3%,市场初步担心全球经济衰退。

库存端:截至5月6日,API库存增多161.8万桶,超过预期。截至4月29日,EIA原油库存增多130万桶,汽油库存去化223万桶,柴油库存去化234万桶,制品油库存越发紧张。

不雅观点:总体上,由于地缘政治因素未晋级,油价再次被紧缩和疫情构成的需求担心所驱动,但现实中的低库存和制品油紧张使原油下跌空间有限,在5月旺季或继续高位震荡。

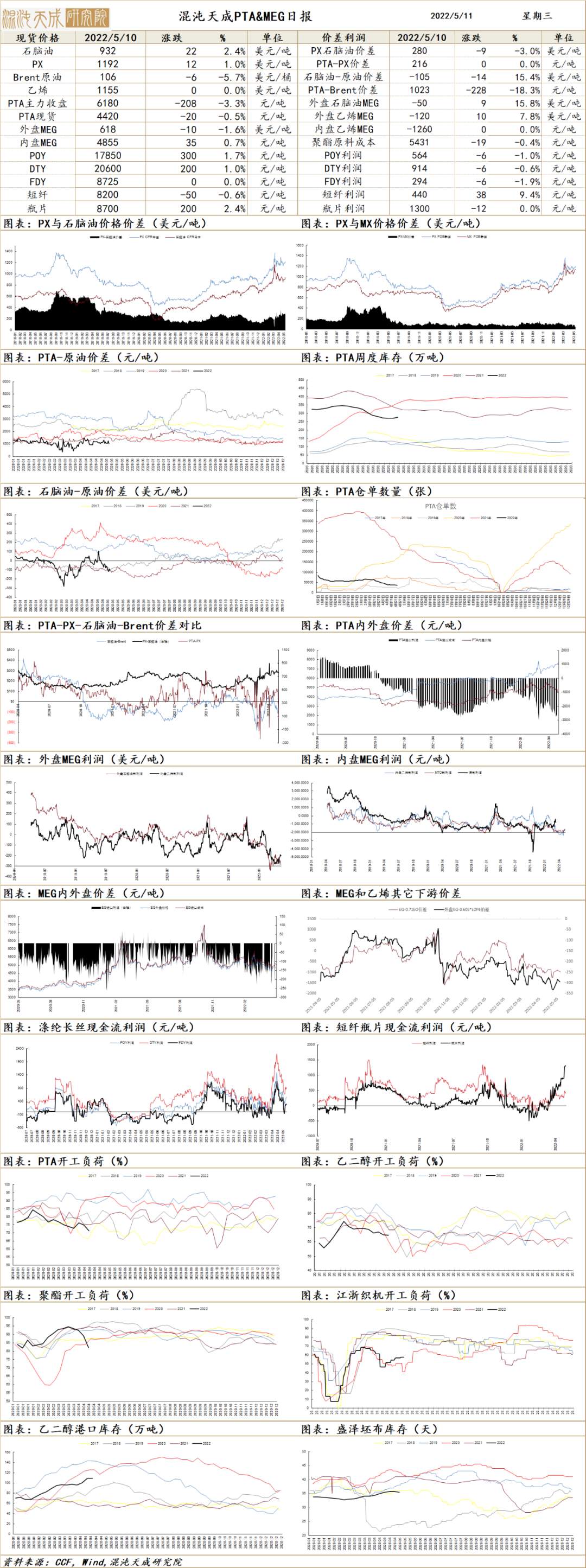

PTA/MEG

PTA日评

供应:逸浩大连2#全线泊车检修,pta整体负荷降至70.44%.

需求:聚酯动工跌至80.45%。涤纶长丝产销34.7%。涤纶短纤产销20.88%。聚酯切片产销57.64%。整体需求走弱。

库存:到5月5日,PTA周工厂库存3.95天,增多0.01天,比同期减少0.25天。聚酯工厂pta原料库存7天,比上周减少0.43天,比同期减少1.04天。

预期:原油大跌,老本回撤,需求疲软,PTA价格继续回撤。

MEG日评:

供应:乙二醇动工负荷53.88%,环比下跌1.28%。此中非煤动工55.57%,下跌1.98%;煤制动工49.37%,持平。

需求:聚酯动工跌至80.45%。涤纶长丝产销34.7%。涤纶短纤产销20.88%。聚酯切片产销57.64%。整体需求走弱。

库存:5月9日,华东主港库存115.32万吨,环比上周上涨1.19万吨。

预期:供应端原油价格延续回撤,需求端在疫情严重条件下表示依然难尽如人意。meg目前继续走弱。

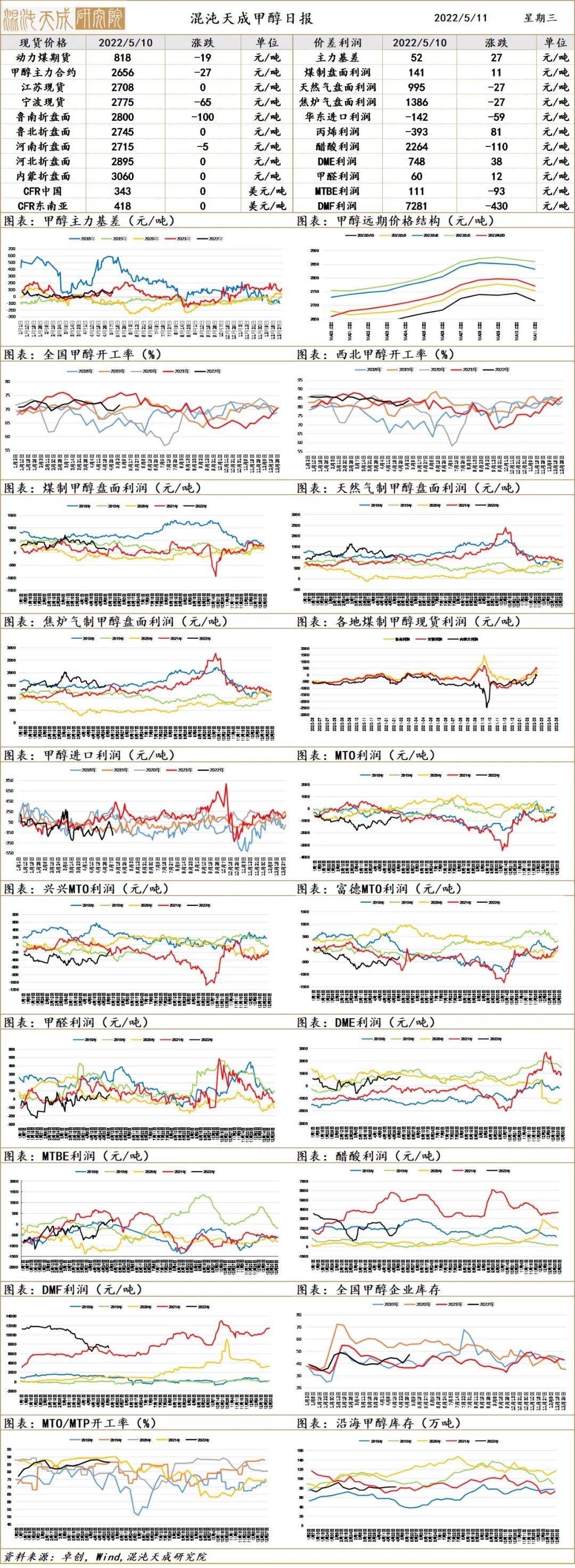

甲醇

甲醇日评:

供应端:国内甲醇动工环比上周下降1%至71.5%,西北动工率83.6%较上周回升2.2%,非一体化甲醇安置动工率58%,较上周回升0.3%。本周期内,尽管西北等地区动工负荷有所提升,但受华南地区动工负荷下滑的影响,导致全国甲醇动工负荷略有下滑。本周到港量在14.6万吨,下周大约到港量34.5万吨,环比增多130%。

需求端:MTO动工率85.8%,环比上周下降0.4%,同比往期同年下降4.2%,处于历史中等程度。甲醛动工率较上周回升0.2%。二甲醚动工率较上周下降2.2%。MTBE动工率较上周回升2.5%。醋酸动工率较上周下跌6%。甲缩醛动工率较上周下跌2%。DMF动工率较上周持平。庸俗利润压缩克制局部传统需求,动工小幅下降。

库存:西北库存量27.3万吨,较上周回升5.5吨,同比往年同期回升7.7万吨,处于历史中等程度。港口库存83万吨,较上周回升6万吨,同比回升5万吨,处于历史中等程度。

预期:当前甲醇高利润撑持厂家加大消费,进口增量,高价克制庸俗需求,老本端价风格整回落。预测本周甲醇价格震荡走弱。

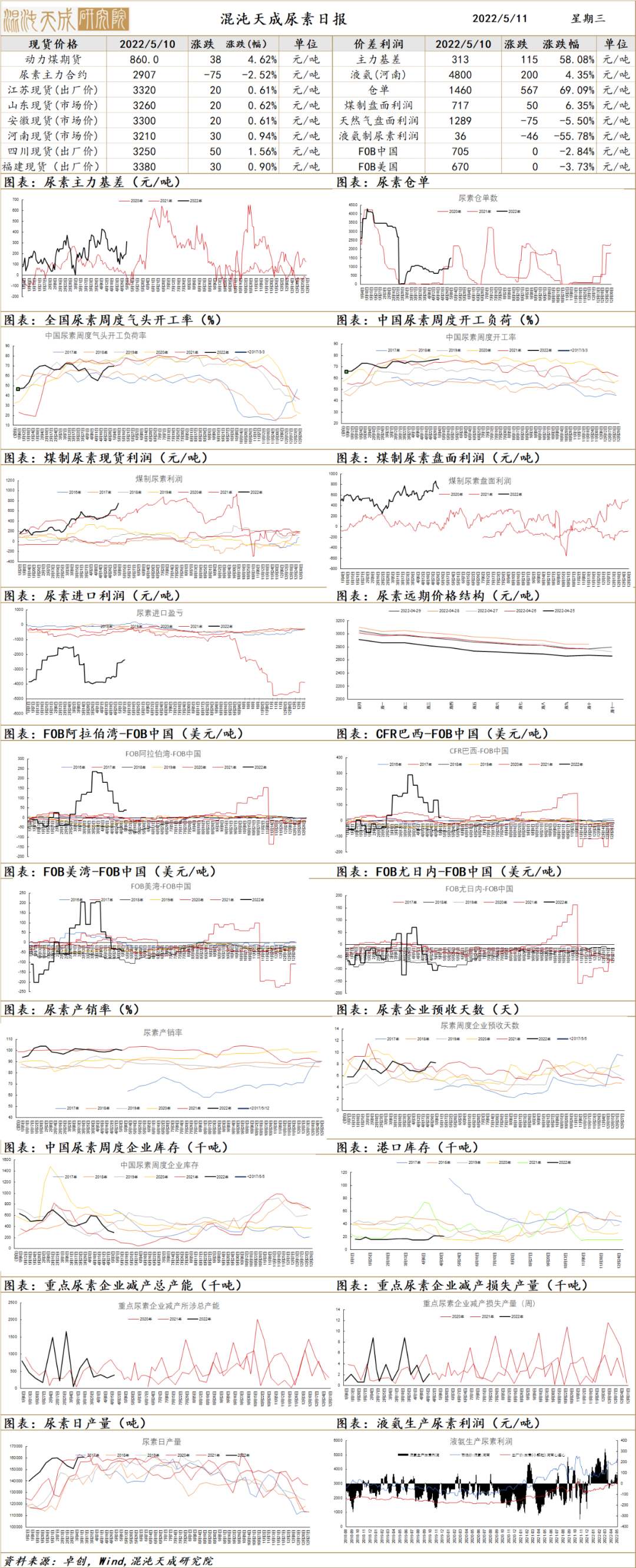

尿素

尿常日评:

现货:现货价格继续上涨,涨幅在20-120元/吨。现货的区间是3230-3380元/吨。

供应:5月的方案检修安置增多,4月检修的方案延迟至5月检修。大约5月产量在500万吨摆布。

需求:返青肥和春耕用肥量较大。工需方面,尿素庸俗在冬奥会后动工积极,复合肥动工增长。此外,夏管肥的承储需求约有130万吨。

库存:企业库存下降至29万吨,环比下降12.12%。华北、西北等地都有较大的减量。

预测:09合约大约回撤至2800元/吨附近后可能见底。因为需求旺盛,而供应预期可能会较前期减少,故整体价格可能还未到顶。

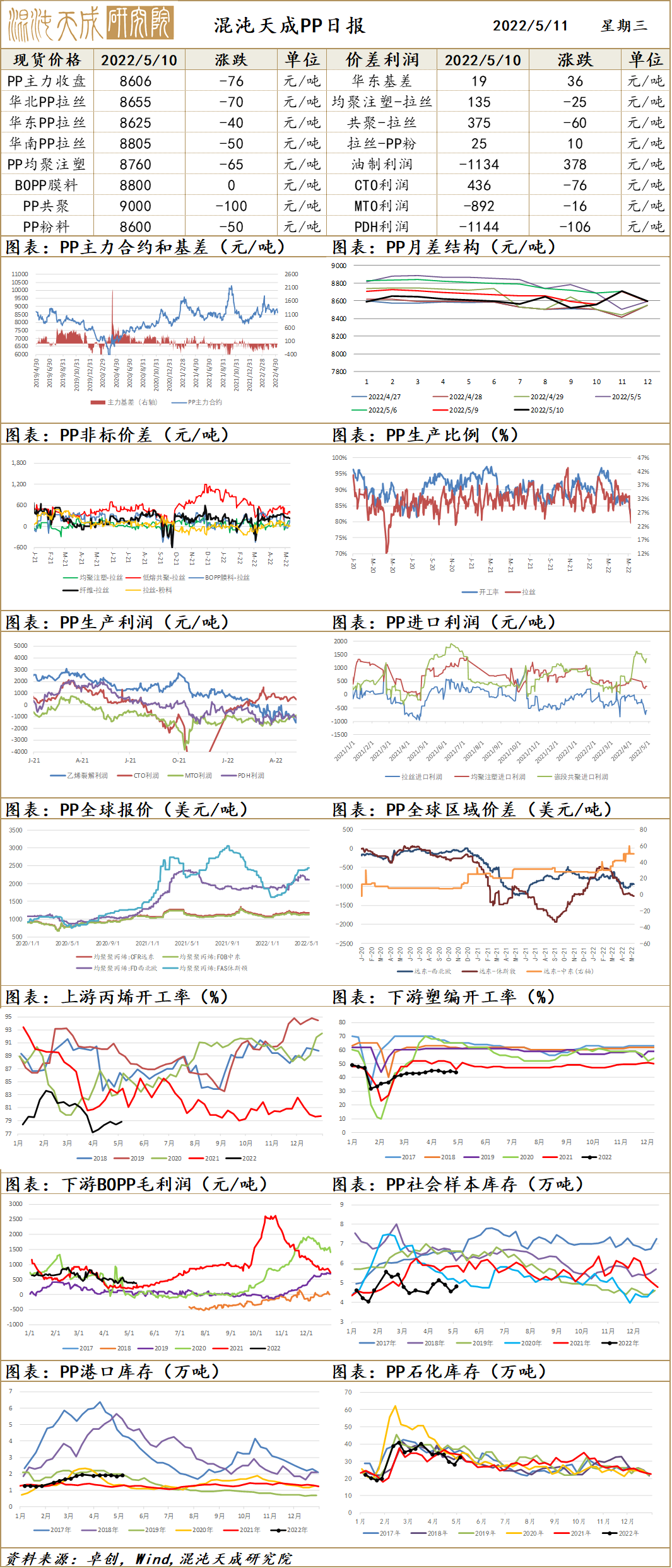

聚丙烯

PP日评:

供应端:PP动工率83.7%,拉丝排产23.2%,纤维料排产比例9.8%。MTO动工率85.8%,环比上周下降0.4%,同比往期同年下降4.2%,处于历史中等程度。周二拉丝进口报价折合人民币10087元/吨较上一交易日回升1.2%,国内报价较上一交易日下降1%,表里价差维持倒挂,幅度扩充,成交商谈。

标题需求端:塑编动工率44%较上周下滑0.5%。注塑动工率55%较上周持平。BOPP动工率61.2%较上周下降1%。PP管材动工率45.6%较上周下跌0.6%。胶带母卷动工率52.7%较上周持平。无纺布动工率60%较较上周持平。CPP动工率41%较上周持平。整体均匀动工率51.7%较较上周下跌0.3%,同比往年同期下滑5%。

库存:石化聚烯烃库存85万吨,较周一下降0.5万吨,同比往年同期回升4.5万吨,处于历史中等程度。

预测:检修安置逐步恢复,动工上升。海表里价格倒挂,进口维持较低程度。整体供给增量。庸俗需求连续疲软。老本端维持高位,赐与价格支撑。预测本周期价震荡走弱。

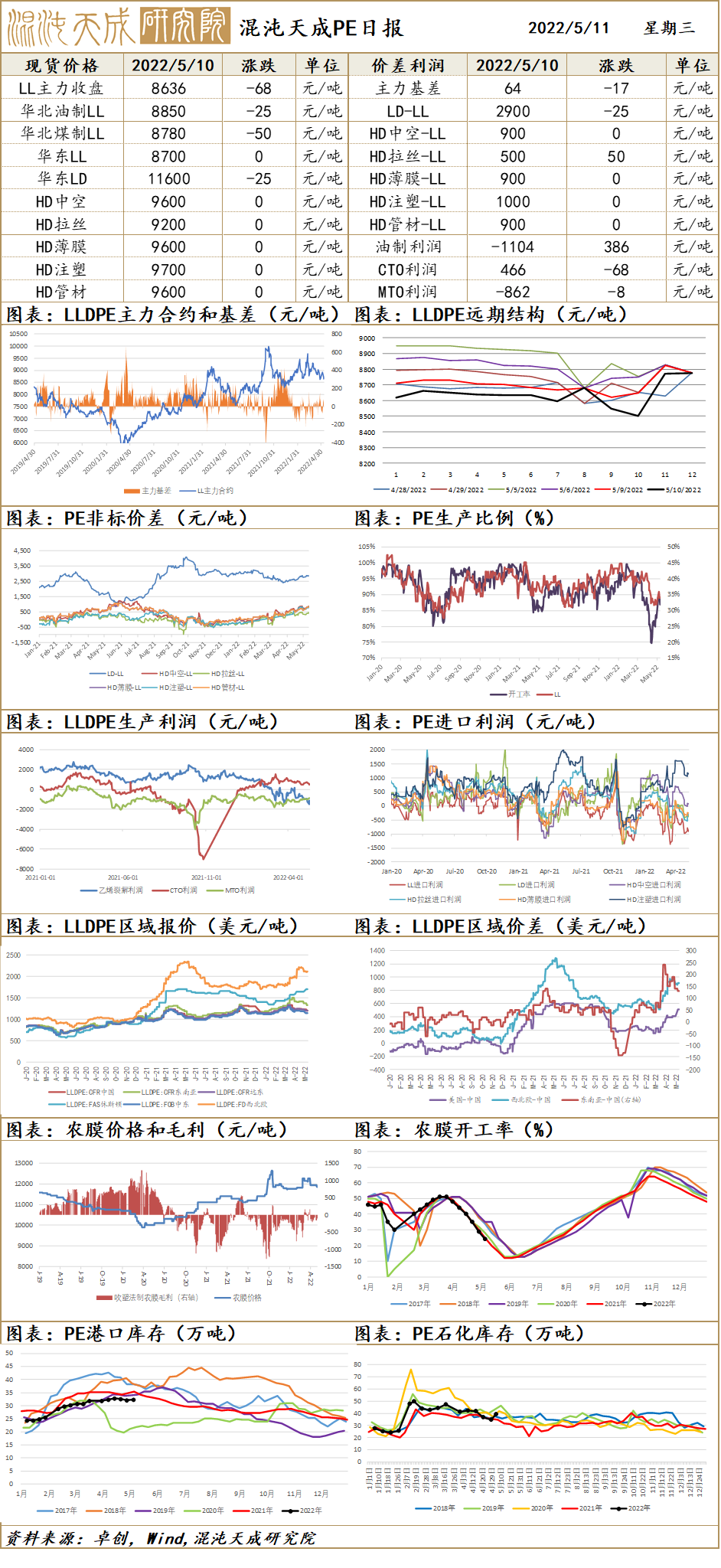

聚乙烯

LLDPE日评

供应端:PE动工率86.9%,线性排产为34%。MTO动工率85.8%,环比上周下降0.4%,同比往期同年下降4.2%,处于历史中等程度。周二线性进口报价折合人民币9764元/吨较上一交易日下跌0.5%,国内报价较上一交易日下降1.1%,表里价差维持倒挂,幅度扩充,工厂采购偏慎重,成交商谈。

需求端:本周PE庸俗动工大都小涨。农膜动工下降6%至29%,包装动工回升2%至60%,单丝、薄膜、中空、管材动工别离回升1%,目前庸俗各行业主活动工在29%-60%。农膜需求趋弱,订单跟进减少,行业动工有所回落。地膜需求根本完毕,订单跟进放缓;棚膜需求延续平淡,订单跟进有限。包装方面,华东某地区订单转移到周边地区,动员周边地区动工小幅提升。其他行业方面,最好的股票配资网,工厂新订单略有好转,但整体改变不鲜亮,动工提升有限。目前工厂原料采购坚持刚需,叠加物流因素,整体对原料市场的支撑力度有限。

库存:石化聚烯烃库存85万吨,较周一下降0.5万吨,同比往年同期回升4.5万吨,处于历史中等程度。

预测:检修安置逐步恢复,动工上升。海表里价格倒挂,进口维持较低程度。整体供给增量。农膜旺季完毕,动工下滑。老本端维持高位,赐与价格支撑。预测本周期价震荡走弱。

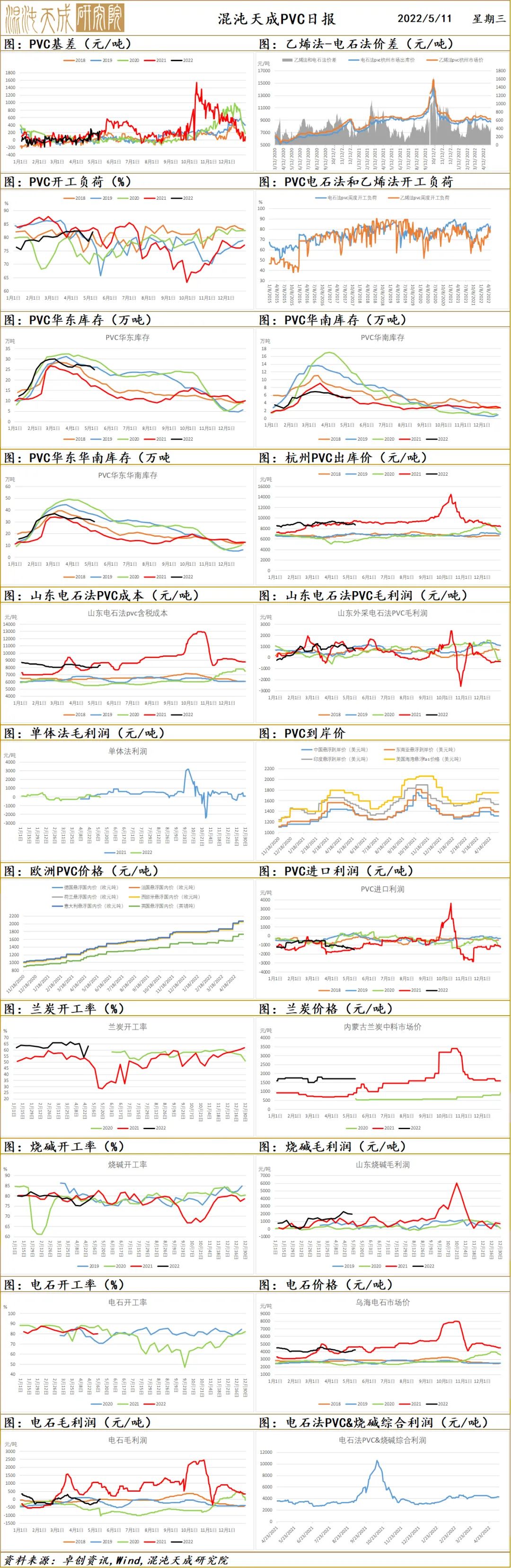

PVC

1、市场状况

周二国内PVC市场价格重心走低,部分成交有所放量。宏不雅观气氛偏弱,国际原油期货盘中下跌动员能源化工板块下行,PVC期货亦震荡走低,贸易商报价跟降,大都积极点价出货,局部终端庸俗逢低补货,成交有所好转。

华东地区电石法PVC价格下跌,日内期货走低,动员现货价格下行,贸易商点价出货为主,庸俗接单积极性有所提升,听闻局部终端庸俗存在远期大单补货操纵,今天华东成交有所放量。今天华东5型现汇库提主流成区间参考在8650-8780元/吨。

2、市场日评

本周厂家动工负荷有所提升,后市逐步进入检修季。假期PVC市场变革不大,国内需求仍受疫情影响,国外美联储如期加息,原油价格反弹,五一假期归来期货反弹上行。当前动态清零政策和经济开展矛盾较大,各地封控一直,中端运输和庸俗需求鲜亮遭到影响,市场对经济增长孕育发生灰表情绪,国内商品整体偏弱,PVC 虽有出口增量,但难抵弱势。国表里宏不雅观过大,市场不确定性较强,风险大于收益,仍建议不雅观望,期待国内疫情好转。

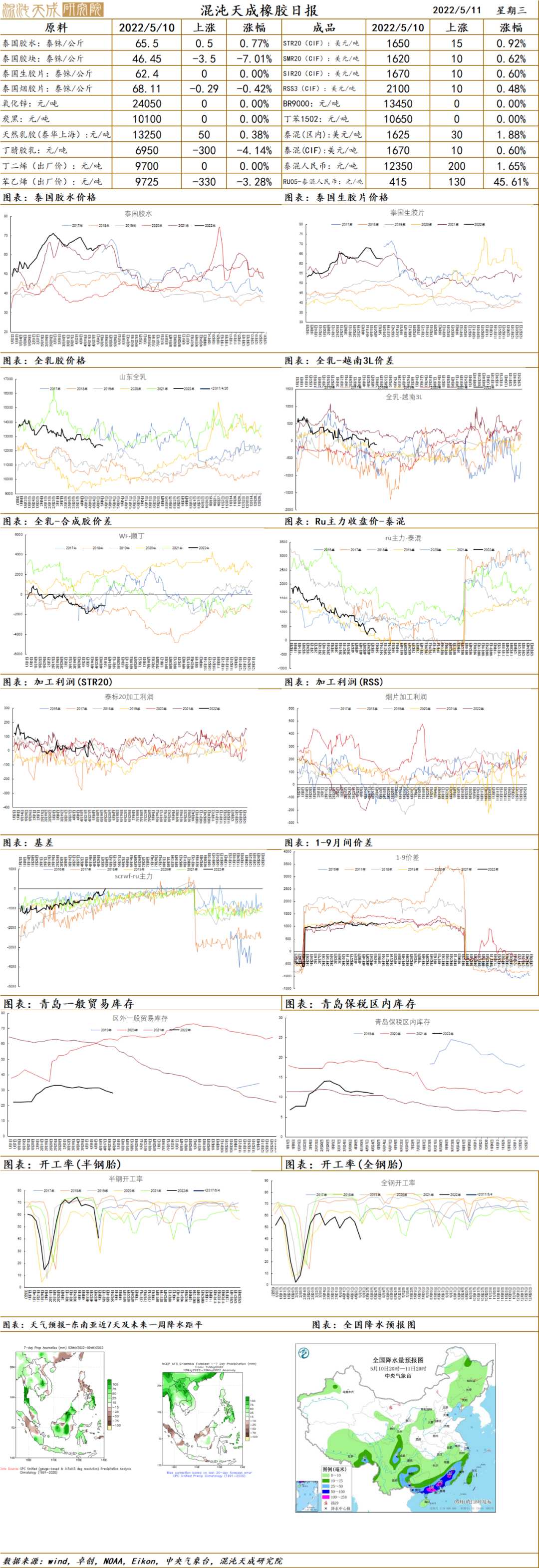

橡胶

橡胶日评:

供应:版纳降雨影响割胶,原料稀少。多雨天气将连续,影响原料产出。海南目前白粉病好转,大部地区陆续开割。胶水产量低,价格持稳。泰国的东北陆续增加,南部开割,整体降雨较多。越南物候优良。胶水产出少,收购价格高。主要产区降雨量大幅增多,51配资,影响割胶作业。4月,越南出口7.83万吨,环比下跌30.33%。

需求:轮胎动工大幅下滑。半钢动工45.13%,环比下降20.83%,全钢动工41.54%,环比下降16.90%。本周动工可能将鲜亮提升,局部安排检修的企业初步陆续复工。人民币贬值利于出口。

库存:青岛一般贸易库存入库不高,库存小幅缩减。到5月8日,青岛库存合计36.45万吨,环比增多0.21万吨。

预期:供应端由于天气起因,预期可能影响局部产量。但可能不会影响大趋势。橡胶的关键点还是在需求上。假如需求没有基天性改善,则不宜对橡胶乐不雅观。

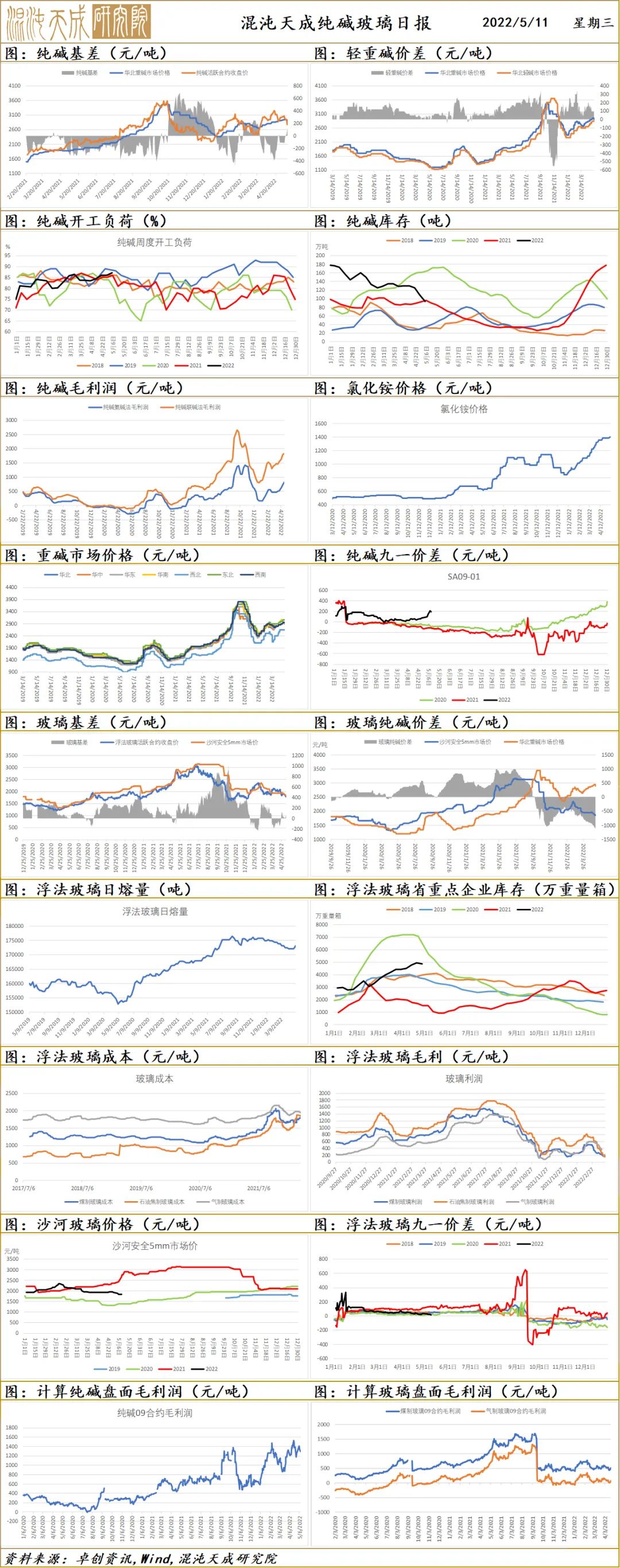

纯碱玻璃

1、市场状况

标题纯碱:周二国内纯碱市场盘整为主,市场交投氛围温和。新都纯碱安置已经生产品,实联化工今天起低负荷运行。近期期货盘面回调幅度较大,期货交割货源价格劣势鲜亮,期限商出货状况较好,玻璃厂多从期现商补货。纯碱厂家出货价格变动不大,大都厂家本月订单已经接满。

玻璃:周二全国浮法玻璃加权均匀价2028.92元/吨,较昨日价格(2029.12)下降0.20元/吨。

国内浮法玻璃价格大稳小动,成交尚可。华北沙河价格走稳,成交尚可;华中今天价格暂稳,出货一般。庸俗加工厂新单跟进有限,市场偏弱运行;华东稳价运行,整体出货一般,期货配资网,局部场成交存量大可谈空间;华南广东加工厂按需补货,整体交投维持淡稳。

2、市场日评

本周纯碱厂家动工负荷有所提升,动工负荷处于高位,后市逐步进入检修季。本周纯碱市场连续上涨,厂家订单充沛,出货状况较为顺畅,新单控制接单,局部厂家初步方案检修。房地产政策继续放松,市场对于下半年稳经济预期较强,光伏预期较强,当前仍处于弱现实强预期中,继续看好纯碱远期合约。国内疫情仍对经济影响较大,宏不雅观矛盾较大,玻璃弱势难改,纯碱颠簸较大,留心控制风险。

本周玻璃市场价格涨跌互现,区域行情存差别。沙河地区库存压力较大,价格有所松动,目前价位上下纷歧,其他地区不温不火,仍受疫情影响。各地房地产政策继续放松,市场对于下半年稳经济预期较强,受疫情影响市场短期内恢复难度加大,假如跌破老本,供给可能减少,盘面仍有老本支撑,在老本线附近买入较为安详。

- 热门文章排行