以便让财政部在再融资月份进行部分再投资

发布时间:2022-05-06 作者:admin 来源:网络整理 浏览:

美联储5月议息会议加息50BP并于6月开启缩表周期,联储决定从6月1日初步以每月475亿美圆的步骤缩表,三个月内逐步进步缩表上限至每月950亿美圆。鲍威尔暗示,将来两次会议各加息50BP是可能的,加息75BP不是联储积极思考的。美联储5月加息决议属于鹰派范畴,然而鹰派水平弱于市场预期,或者说比市场预期愈加温和,使得市场呈现买预期卖事实现象。

基于美国通胀和就业表示及预期,美联储6月加息50BP确定性强,7月加息50BP预期增多,存眷焦点为7月加息幅度的预期;2022年加息225BP可能性比较大;6月初步缩表,9月到达缩表上限。

对于贵金属而言,美联储货币政策转向利空出尽影响显现,维持逢低做多建议。地缘政治短期难以呈现本质性缓解,美联储政策收紧呈现利空出尽影响,活动性仍然泛滥,高通胀尚未呈现本质性转变,贵金属短期消化美联储最新鹰派停顿后维持震荡走强行情。

正文

一、 美联储加速加息并开启缩表周期

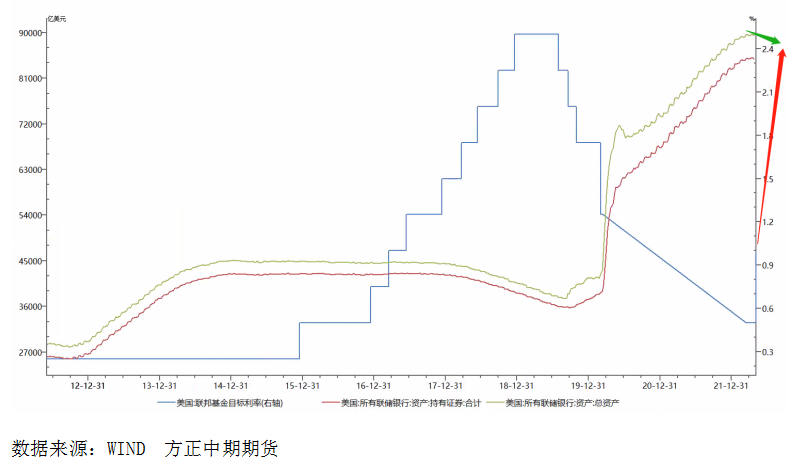

北京工夫5月5日凌晨2点,美联储公布5月议息会议声明,本次议息会议没有点阵图和经济预测。整体来看,加息50BP并于6月开启缩表周期,美联储委员们一致同意这次的利率决定。美联储将政策利率联邦基金利率的目的区间从0.25%-0.50%上调至0.75%-1.00%;这是美联储自2000年5月后初度单次会议加息到达50BP,也是2006年6月后初度间断两次会议加息。美联储决定从6月1日初步以每月475亿美圆的步骤缩表,资产负债表削减上限为300亿美圆的国债和175亿美圆的抵押贷款撑持证券(MBS);三个月内逐步进步缩表上限至每月950亿美圆(美国国债为600亿美圆,MBS为350亿美圆);美联储允许所持美国国债和抵押贷款撑持证券到期后不竭止再投资。

通胀和经济前景方面,FOMC声明称通货膨胀率居高不下,反映出风行病导致的供需失衡、能源价格上涨以及更宽泛的价格压力。美联储认为,第一季度经济流动下滑。就业形势强劲,失业率大幅下降。俄乌辩论给乌克兰构成了宏大的人员和经济艰难。俄乌辩论对美国经济的影响高度不确定,但短期内俄乌辩论和相关事件可能对通胀构成额外的上行压力,并令经济流动承压。

本次议息会议是美联储自2000年5月后初度单次会议加息到达50BP,也是2006年6月后初度间断两次会议加息,并开启了新一轮的缩表周期,会议声明和上一次的会议声明有较大的变革,主要有以下几点变革。第一,本次议息会议决定将联邦基金利率的目的区间上调至0.75%至1%,并大约继续加息是适宜的;这差异于上次会议“决定将联邦基金利率的目的区间上调至0.25%至0.5%”的决议。第二,缩表方面,本次声明强调“美联储筹备在6月1日初步以每月475亿美圆的步骤缩表。三个月内逐步进步缩表上限至每月950亿美圆。(美国国债为600亿美圆,MBS为350亿美圆),一旦缩表进行,储蓄余额可能会在一段工夫内继续下降,直到委员会判断储蓄余额处于充沛的程度”,明确了缩表途径,这差异于上次“大约在接下来的某一次会议上初步减持美国国债、机构债券和机构抵押贷款撑持证券”的表述。第三,通胀表述呈现区别,新增“委员会高度存眷通胀风险” ;在短期内,入侵和相关事件“正在给”给通胀构成额外的上行压力,由“可能会”调整为“正在给”。第四,经济方面,强调只管第一季度整体经济流动小幅下降,但居民支出和企业固定投资保持强劲。第五,供应链方面,新增“中国与疫情相关的封控可能会加剧供应链断裂”。本次利率决议取得全票通过,差异于之前“James Bullard反对,股票配资网,呈现否决票”。

二、 鲍威尔讲话排除单次加息75BP可能

北京工夫5月5日2:30,美联储主席鲍威尔召开新闻发布会。鲍威尔暗示,FOMC认为,将来两次货币政策会议各加息50个基点是可能的,并没有积极地思考单次加息75个基点的可能性。如需加息至中性利率程度之上,美联储不会优柔寡断;FOMC预计中性利率在2%至3%之间。通胀过高,尚未看到工资-价格螺旋式回升,须要时美联储可能毫不踌躇地将政策调整到紧缩程度。经济预期方面,没有任何迹象表白美国经济“濒临或容易陷入经济衰退”,美国经济有可能“软着陆”。就业方面,将来失业率可能会进一步降低,薪资高位运行,效劳业尤其如此。劳动力需求可以趋于缓和,同时制止失业率反弹。

三、 5月议息会议总结、评论与展望

标题美联储5月议息会议加息50BP并于6月开启缩表周期,然鹰派水平弱于市场预期。美联储加息50BP,是美联储自2000年5月后初度单次会议加息到达50BP,也是2006年6月后初度间断两次会议加息;美联储决定从6月1日初步以每月475亿美圆的步骤缩表;三个月内逐步进步缩表上限至每月950亿美圆。鲍威尔暗示,将来两次货币政策会议各加息50BP是可能的,排除单次加息75BP的可能,如需加息至中性利率程度之上,美联储不会优柔寡断。

美联储5月加息决议属于鹰派范畴,然而鹰派水平弱于市场预期,或者说比市场预期愈加温和,使得市场呈现买预期卖事实现象。鹰派不及预期的表示:第一,鲍威尔淡化升息75BP的前景,明确排除了在即将到来的会议上加息75BP的可能性;第二,委员们一致同意加息50BP,超级大鹰派布拉德没有投票撑持更大幅度的加息,这亦冲击了市场对联储更大幅度加息的预期;第三,美联储颁布颁发的缩表规模被市场认为不及预期,原先市场认为联储会在8月份到达600亿美圆的国债缩减上限,以便让财政部在再融资月份停止局部再投资。第四,强势失业率风险,随着劳动力市场紧俏,失业率或回升。

美联储鹰派水平弱于市场预期对市场孕育发生买预期卖事实影响,美圆指数高位回落,跌0.94%至102.5,盘中刷新近一周低点至102.45;美债收益率高位回落,现货黄金一度涨逾1%至1889.54美圆/盎司;而风险偏好有所加强,标普500指数大涨3%,VIX恐慌指数大幅回落。

基于美国通胀和就业表示及预期,美联储6月加息50BP确定性强,7月加息50BP预期增多,存眷焦点为7月加息幅度的预期;2022年加息225BP可能性比较大;6月初步缩表,9月到达缩表上限。

四、 美联储加息周期与贵金属走势关联性剖析

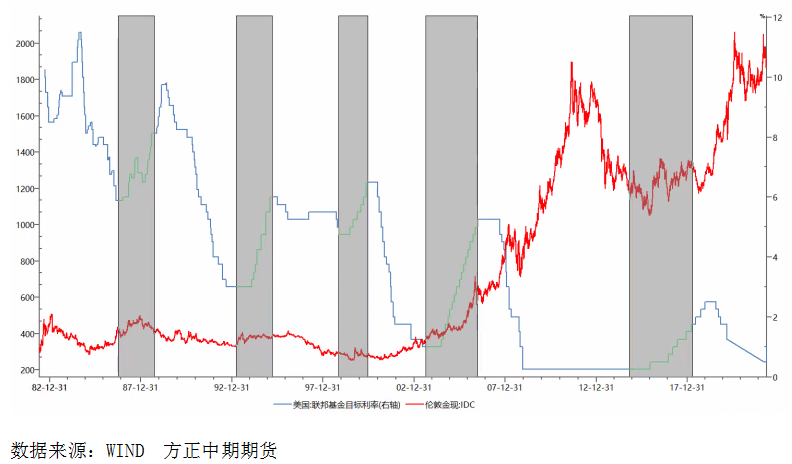

对于贵金属而言,地缘政治场面地步对金价的影响将是短期的,一旦地缘政治场面地步明朗或初步和谈或呈现本质性停顿,贵金属的运行逻辑将会回归以美联储货币政策调整为核心的宏不雅观因素。从美联储近40年加息周期和白银走势来看,无论是1988-1989年加息周期、1994-1995年加息周期、1999-2000年加息周期,还是2004-2006年加息周期和2015-2018年加息周期,黄金价格均表示出先跌后涨的趋势。美联储货币政策转向预期增强之际,如缩减购债和加息预期升温之际,黄金维持弱势,当货币政策调整被市场消化或者落地之际,黄金往往走出利空出尽反弹的行情。2021年,美联储货币政策调整预期一直增强,黄金亦震荡走弱;随着美联储货币政策转向被市场所计价,黄金初步走强,这一趋势将会连续。

五、 美联储缩表预期下黄金走势剖析

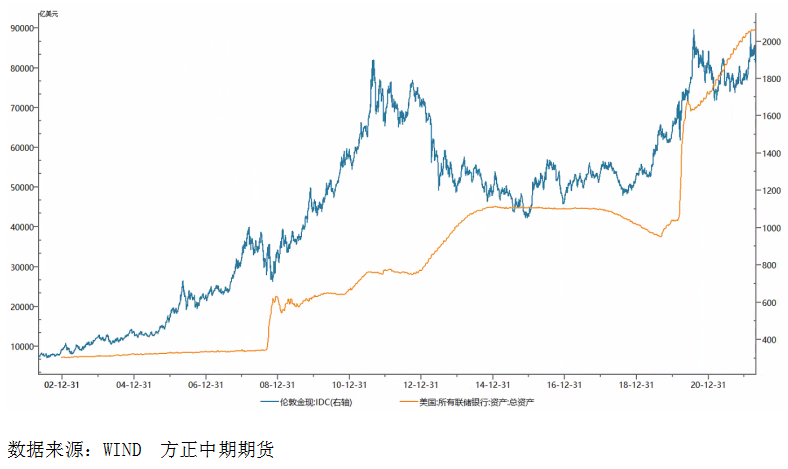

回忆美联储上一轮缩表周期,配资,初步工夫为2017 年 10 月,其时美联储提早三个月于 2017 年 6 月颁布颁发详细缩表途径,而且是按部就班的缩表途径,连续工夫至2019年9月。最初每月减持 60 亿美圆国债和 40 亿美圆 MBS,之后每个季度多减持国债和 MBS 别离为 60 亿美圆和 40 亿美圆。即缩表一年之后到达最快紧缩速度,约为每月减持 500 亿美圆资产(300 亿美圆国债和 200 亿美圆 MBS)。详细的缩表方式方面,上一次缩表过程中,详细操纵是以进行到期再投资的方式为主。

上一轮缩表周期亦随同着美联储加息周期,黄金出现先弱后强态势,整体维持强势。2017年6月,配资网,美联储颁布颁发详细缩表途径后,黄金出现弱势,从1250美圆/盎司附近跌至1200美圆/盎司;随着美联储缩表信号被市场消化,利空影响出尽,黄金触底反弹,从1200美圆/盎司连续涨至1350美圆/盎司附近,涨幅大于前期跌幅。随后,美联储缩表周期启动,黄金先小幅回落,跌至1240美圆/盎司附近,然后再度走强至1365美圆/盎司附近。至本轮缩表周期尾端,黄金涨至1550美圆/盎司附近。上一轮缩表周期,随同美国税改、英国脱欧、欧洲经济复苏、政府的“美国优先”政策触发国际关系大调整等大事件,这也会间接影响黄金的走势。

此外2008年末2009年初的一轮短期缩债周期,黄金亦表示强势。从历次缩表周期和黄金走势来看,黄金整体维持震荡走强的趋势,当收紧预期增强之际,黄金短期偏弱,但是中期维持强势行情。本轮缩表周期亦会有此效果,而且当前面临地缘政治紧张场面地步和通胀居高不下等其他因素影响,黄金的表示将会强于以往缩表周期黄金的表示。我们继续维持黄金强势行情不雅观点,不建议做空黄金,更多的掌握黄金逢低做多时机。

六、 政策收紧利空出尽贵金属再度走强

标题地缘政治场面地步停顿和美联储货币政策调整的新信号将继续主导贵金属行情。场面地步向好和超鹰派转向均利空贵金属,反之则造成利多影响。地缘政治短期难以呈现本质性缓解,美联储政策收紧亦容易呈现利空出尽影响,活动性仍然泛滥,高通胀尚未呈现本质性转变,贵金属短期消化美联储最新鹰派停顿后维持震荡走强行情。当前仍然不建议趋势做空贵金属,仍以逢低做多为操纵核心。

前期美联储加速收紧货币政策预期(美圆指数和美债收益率走强)使得贵金属承压,黄金跌破1900-1918美圆/盎司区间后,一度跌至1850美圆/盎司附近;联储政策收紧影响利空出尽,若地缘场面地步和通胀无本质性向好,黄金仍有较大上涨空间,上方继续存眷2000美圆/盎司关口和2070美圆/盎司的前高位置;沪金下方支撑位为390元/克附近,上方继续存眷420元/克关口。

白银因为经济弱势而破位下跌,表示弱于黄金,伦敦银现一度触及22美圆/盎司关口后,随后走强,上方继续存眷27美圆/盎司的前高位置(5420元/千克),下方强支撑位仍然为22美圆/盎司区间(4650元/千克)。若美联储再度释放愈加鹰派信号,贵金属仍有再度走弱的短期可能;然而贵金属因政策调整预期和恐慌回落则是买入机会,继续建议逢低做多为主。

- 上一篇:自2022年6月6日起生效

- 下一篇:【和讯期货早报】浙商期货-钢材-5月6日

- 热门文章排行