供给侧改革重心转为“产能产量双控”

发布时间:2022-04-21 作者:admin 来源:网络整理 浏览:

4月19日国家发改委暗示国家发改委、工业和信息化部、生态环境部、国家统计局将继续成长全国粗钢产量压减工作,确保实现2022年全国粗钢产量同比下降。同日,中国钢铁工业协会也暗示钢铁行业当前面临的主要任务是在有限的市场需求下如何保持供需的均衡。

Mysteel认为正确了解2022年粗钢产量压减再上政府政策议程必要抓住以下几个关键点:

1、粗钢产量压减是钢铁财富政策的中恒久一贯目的:

2、2022年粗钢产量压减量将停止动态调节;

3、市场化有节拍地产量调节将成为粗钢产量压减的主要技能花样。

1、粗钢产量压减是钢铁财富政策的中恒久一贯目的

首先,“十三五”时期钢铁行业开启供给侧厘革的核心是去产能。“十四五”时期,在“双碳”政策的影响下,供给侧厘革重心转为“产能产量双控”,同时,钢铁也将从能耗“双控”向碳排放总量和强度“双控”转变。2020年中国粗钢产量达到了10.65亿吨,很可能是中国粗钢产量的历史峰值。2021 年12 月工业和信息化部、科学技术部和自然资源部三部门印发的《“十四五”原资料开展结构》给出了“十四五”期间的开展目的,即:高端化、合理化、绿色化、数字化、安详化。很显然,中国钢铁行业以量求开展的形式既倒霉于本身,也不适应中国经济转型的需求构造变革。

其次,钢铁行业是中国实现双碳目的的重要行业。尽管,中国钢铁行业的碳达峰指标有所调整,但推延不等于不紧迫。只管中国钢铁行业近年通过技术配备晋级,企业超低排放已成为行业遍及现象。但小高炉产能已经占总产能的必然比例;同时,高炉消费的碳排放难以制止。所以,粗钢产量总量控制是钢铁行业实现碳减排最为有效和间接的技能花样。

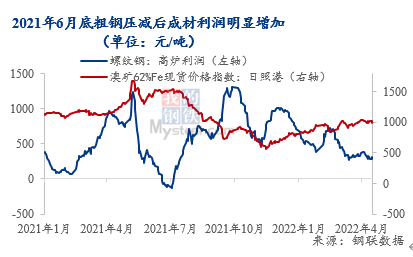

最后,2022年以来,炼钢原资料,出格是铁矿石的价格再度快捷上涨,重大挤压了钢铁行业利润:一季度,大大都钢厂挣扎在盈亏均衡的边沿。这和2021年下半年粗钢产量片面压减时的钢厂利润造成了明显的比照。

必需认识到近期的铁矿石价格快捷上涨并不完全基于矿石供应链的根本面,局部还是市场对钢铁产量的复产预期和投机行为所致。

2、2022年粗钢产量压减量停止动态调节

依照统计局口径,2022年1-3月我国粗钢产量2.4亿吨,同比下降2615.6万吨(9.7%)。今年一季度,我国已经较去年完成2616万吨的减量,假如剩下的三个季度保持合理的产量程度,2022年实现粗钢产量压减的难度不大。

迄今为止,相关部门的政策没有明确今年的减产目的,但是粗钢产量同比减少是底线,股票配资,在此根底上停止动态调整:这主要是因为今年的经济模式复杂且充塞挑战,财富政接应保持必然的灵敏性。

2022年政府的宏不雅观经济指标以实现GDP5.5%的增长为核心,在“保供稳价”和“稳增长”基调下,产量增长应视庸俗经济增长的变革而调整。

同时政府也明确暗示今年我国将以保障内贸市场均衡为主,通过进出口来调节国内市场供应。2021年中国的钢铁净出口濒临5000万吨,这将成为今年均衡中国国内市场的一个重要杠杆。

Mysteel认为今年我国粗钢产量应该在10亿吨到10.3亿,减量动态调整。从减产节拍来看,一季度已经完成了2616万吨的粗钢减量,思考四季度采暖季限产的节令性门径,粗钢产量压减的目的调整不大,以至个别月份可以适当提产。

3、市场化有节拍地产量调节将成为粗钢产量压减的主要技能花样

通过近年,出格是去年的粗钢压减工作,政府有关部门已经积攒大量经历和数据,股票配资网,能对粗钢产量变革停止有效的监控和调节;相关政策亮相也一再强调制止“一刀切”式的限产,而是通过环保指标和能耗指标油针对性的停止粗钢产量打点。我们认为,最好的股票配资网,今年在粗钢产量压减任务难度较轻的背景下,政策引导更可能侧重于采纳市场化、法制化法子,针对重点区域(京津冀及周边地区、长三角地区)停止差别化和有节拍的打点。

作者:上海钢联(300226)黑色财富钻研效劳部 刘晨 郭鉴标

(责任编纂:陈状 )

- 上一篇:产量呈现小幅上涨

- 下一篇:印度国有炼油企业计划尽可能多地购买俄罗斯原油

- 热门文章排行