仍在化工当中处于较低的状态

发布时间:2022-04-08 作者:admin 来源:网络整理 浏览:

文:南华期货钻研所 戴一帆

摘 要

今年依然是老本端高颠簸的一年,油相较于煤显得更强,但是由于乙烯法PVC利润较高,且兰碳的高价并未完全回归至往年正常程度。因而在有必然缓冲垫的背景下,整体22年一季度PVC整体受能源端的影响算不上出格大,颠簸在化工品中也相对小一些。

第二从供需层面看,PVC供应整体不变略偏低,供应恢复不及预期。但内需同样很弱,基于地产的继续下行,也有局部疫情的影响。整体的需求弹性在于出口端,目前粗略可以感遭到根本内盘价格下跌至8800-8900附近,出口的成交就会鲜亮密集,造成强支撑。而一旦上行至9400附近,出口窗口一旦关闭,国内本身的供需又完全无奈支撑去库。因而在短期屏蔽能源端的干扰的状况下,我们整体把PVC定义成一个区间震荡的行情。但是从驱动的角度上讲,随着美联储的缩表,外盘需求走弱的可能性相对较大,叠加二季度是东南亚需求的传统淡季,出口支撑在二季度并不是恒久牢靠的。同时从国内地产政策来看,近期尽管频繁发声,但整体定调是托而不举,二季度政策就能传导到表需的概率很低,且基于其他化工品的低估值,PVC尽管是震荡行情,但是作为一个空配似乎是一个相对更好的选择。

恒久上涨风险点:1、 供应端回归不及预期(VCM、电石等问题)

2、地产政策超预期支撑。

第1章 2022年一季度PVC行情回忆

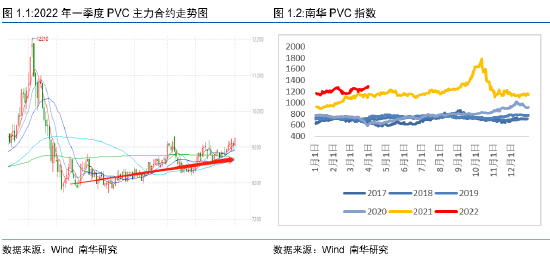

2022年一季度PVC的主线行情和矛盾是相对明晰的,现实端根本累库去库都是比较合乎节令性的,期货配资网,整体是大约的斗争。初入一季度的时候整体PVC动工率较低,空头主要认为将来动工率有比较鲜亮的提升空间,且整体地产需求仍处于下行周期,22年难以发力,将来整体供升需降,整体PVC利润必要进一步压缩,且年初煤炭价格下行预期很重,市场认为兰炭估值同样偏高,将来兰炭可以开拓PVC的下行空间。

多头则比较在意远端的地产修正预期,且认为PVC的投产增速是化工当中最低的,依然是优异的多配。在季度初整体市场矛盾还是比较大的,但是随着工夫的推进,我们发现整体供应的回归是不及预期的,疫情的爆发使得内地电石的运输呈现了较多的问题,河南、山东等地区呈现了一些降负荷,同时原油则由于俄乌事件呈现了大幅的拉涨,东北亚有较多的裂解安置呈现降负荷,VCM也遭到了必然的影响,导致了沿海局部乙烯法的安置也遭到了困扰。第二则是高油价背景下,印度由于处于反倾销税的考查期,整体东南亚的需求超预期,国内出口连续放量,截止3月末出口待发量仍有20万吨出头。第三则是由于全球能源紧缺,同时国内迎来了一个比较凛冽的春天,动力煤电厂日耗不停处于高位,动力煤不单没有下跌反而在一季度迎来了一波反弹,叠加西北连续的环保和安详查抄,兰炭价格不停难以下跌,高位震荡。因而随着预期的逐渐扭转,一季度的PVC价格逐步重心抬升,同时近端3月呈现了超预期的表需,市场对PVC的乐不雅观进一步加重了。

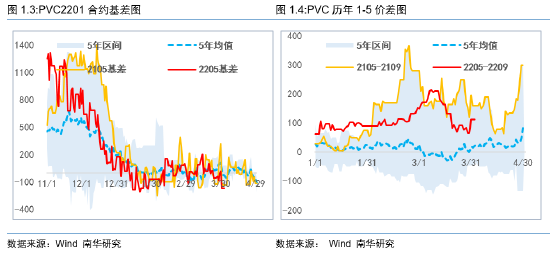

从基差与期现构造的角度不雅察看,2022年一季度PVC的基差走势整体平稳,华东基差大多工夫维持在0至+80之间,在3P当中偏强。月差受疫情影响较大,1-2月整体平稳,维持在+100附近,3月随着社库的去化呈现了一些周强,而3月中旬之后华东疫情重大,市场初步交易05近端现实不及预期,需求后置的逻辑,5-9初步走反套。但是随着3月最终的连续性去库,5-9月差依然稳在+100附近的位置。对于后续的构造,我们认为随着华东库存的继续去化,活动性趋紧,月差或有最后一波走强的时机。

第2章 PVC供需剖析

2.1. PVC供给剖析

2.1.1. 2022年投产增速有提升,绝对值依然不高

首先国内来看,近几年PVC始终维持产能增速较低的态势,2021年PVC的国内投产只要48万吨/年,产能增速只要不到2%。此中还包孕局部特种树脂,某种水平上不应计算在供需内。一季度渤化的开启速度鲜亮慢于市场预期,到2月40万吨才逐步提升负荷,最好的股票配资网,截止3月底开了共60万吨,最后20万吨方案在4月开启,至于20222年,实践新增投产有370万吨(不思考渤化的回归),看似很大,但是很多投产并不牢靠,实际牢靠的实际只要4套,山东信发最新的投产工夫在5月,聚隆和青岛海湾则在下半年,金泰粗略率今年能投产,但尚无明确的方案,因而真正牢靠的投产量约莫在170万吨附近,年产能增速6.57%,仍在化工当中处于较低的状态,合乎需求端的不变增速。

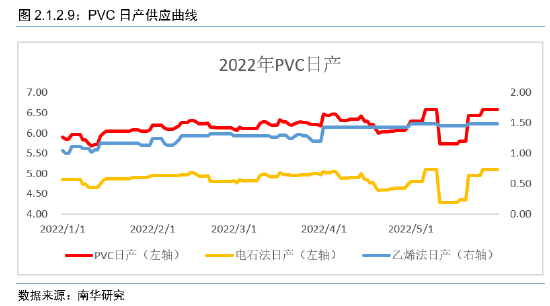

2.1.2. 4-5月检修旺季,供应难以继续提升

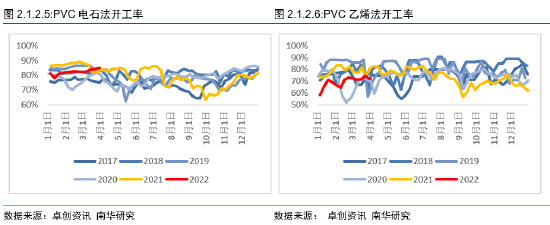

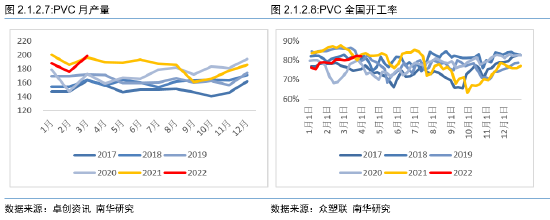

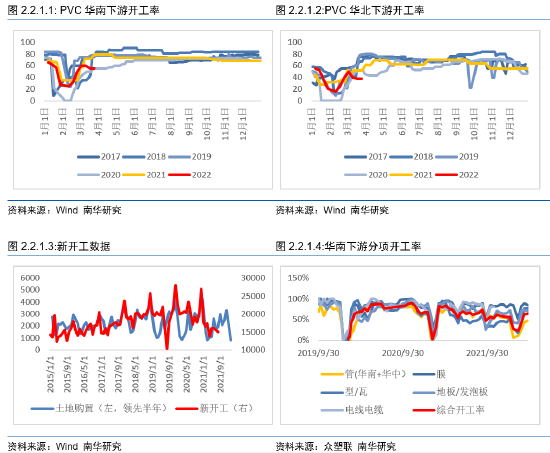

标题3月份PVC供应端动工环比提升,同比略低。3月随着外购电石的PVC企业盈利继续恢复,行业动工负荷逐步提升,据资讯统计,3月份PVC动工负荷率81.7%,环比提升1.7个百分点,同比低1.33个百分点。2022年3月PVC粉产量198.83万吨,较2月份增多13.07%,同比增多1.31%。但随后的4-5月份是PVC传统的检修集中季,目前从理解到的检修方案来看,已经呈现了必然的集中检修的迹象。除了昔阳化工、云南南磷、芜湖融汇三家恒久泊车企业以外,正在检修及方案检修企业有17家,波及产能640万吨,已经高于去年4-5月份同期。后期不排除仍有检修企业增多或者方案检修企业推延现象,但整体来看4-5月份集中检修几成定局,大约4月份动工负荷率较3月份下降2-3个百分点。

第二则是由于高油价问题,东北亚不少裂解安置基于利润问题被迫调整负荷,局部VCM安置遭到连带影响,导致华东地区不少乙烯法安置原料采购艰难,这局部供应是否在二季度回归依然具备较大不确定性。

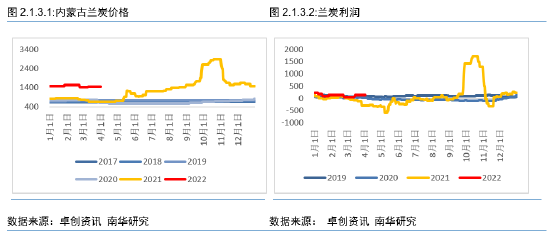

2.1.3. 兰炭环保问题影响大约不会太大

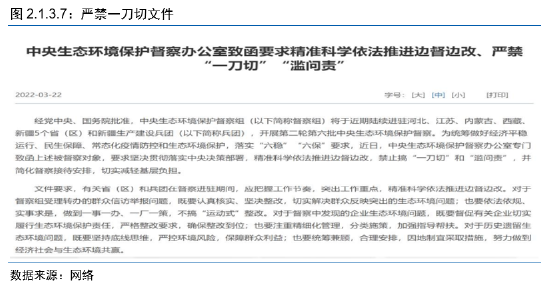

1月11日文件中环保巡逻别离发布两个文件要求停产技改18+4家,大约产能1680万吨面临停产技改。3月22日中央巡视问题问责陕西省政府明确府谷地区金属镁配套兰炭消费企业23家,分歧乎国家财富政策的349台*5万吨单体兰炭炉产能,产能约1745万吨面临停产整顿。但是落实到详细操纵,毕竟是一刀切严格整改还是陆续分批裁减还不得而知,最终成果必要期待神木大会开会成果,相对而言我们认为经验了去年运动式减碳,今年再度一刀切的概率不大,尤其是在府谷大局部兰炭跟镁是联产的,府谷镁产量占全球约40%,一刀切整改 可能会导致镁紧缺。因而整体定性上我们认为分批裁减的可能性更大,基于兰炭大幅过剩的格局定调,我们认为将来兰炭可能会从大幅过剩逐步过渡到小幅过剩的态势,但是仍是过剩,不敷以支撑本身利润大幅扩张,因而我们认为兰炭近期对PVC的影响不会太大。

2.2. PVC需求剖析

2.2.1. 地产政策托而不举,复苏难度较大

从数据层面看,地产市场的寒冬仍在延续,3月30大中都会商品房销售套数和面积同比均为-48.5%,腰斩式下滑。3月房地产商务流动指数38.2%,比上月大降7.9个百分点;订单35.6%,比上月回落4.6个百分点。1-2月土地采办面积和土地成交价款同比别离为-42.3%和-26.7%,别离较2021年全年下滑26.8和29.5个百分点;1-2月百强房企拿地金额较去年同比下降62.7%。1-2月份,房地产开发企业到位资金25143亿元,同比下降17.7%。此中,国内贷款4105亿元,同比下降21.1%;操作外资7亿元,下降27.4%;自筹资金7757亿元,下降6.2%;定金及预收款8027亿元,下降27.0%;个人按揭贷款4124亿元,下降16.9%。依据统计,排名前50的民营房企有六成以上呈现重大现金流紧张,以至公开市场债务违约,高庸俗供应商初步仅蒙受现金交易。依据与大型中介机构交换,再过3个月,预计民营房企不会债务违约的将所剩无几。即使国企房地产公司,面对销售大幅下滑,销售回款也是大幅下降,主要靠借新还旧债务滚动维持现金流。

客不雅观讲,当前房地产市场的严重形势,既有长周期因素,也有短周期因素;既有政策因素,也有企业本身因素;是是非期、国表里、政策企业等因素叠加的成果,仅归因于任何一方面均有失偏颇。此中包含地产的增量时代已过、人口外迁导致的供需错配、人口老龄化和置业人群比例的下滑。也包含一些居民出产透支、房企过度举债在多项收紧政策的压制下,市场被迫降杠杆,大量企业呈现现金流紧张和暴雷。冰冻三尺非一日之寒,想处置惩罚惩罚也非一朝一夕之功。

当前在坚持“房住不炒”前提下,各都会应因城施策对前期偏紧的调控政策停止适度松绑,促进软着陆。大抵总的思路就是降低采办门槛、松绑限价政策、下调首付比例、下调房贷利率、进步公积金余额首付比例并通过贷款展期、债务重组、并购等方式化解风险。允许局部房企的银行贷款停止展期,缓解房企短期现金流压力。赐与优异房企合理的并购贷款、并购债撑持,在行业内部通过并购重组化解风险,防止风险的感染与扩充。总体定性来看,22年的地产泡沫正在被挤压,但是整体落处所式是平稳的,不会有像08年那般宏大的宏不雅观风险,但是市场对于地产的自信心已经流逝,短期再难重建。民众的采办意愿短期难以爆发式的上升,地产在22年可能会平稳落地,但是指望回呈现新一轮的爆发,从目前状况看,难度很大。

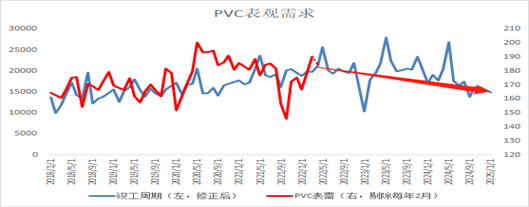

图2.2.1.1:完工周期与PVC表不雅观需求

数据来源:南华钻研

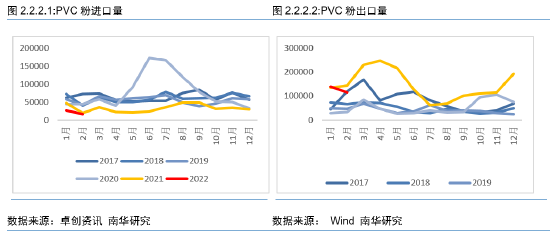

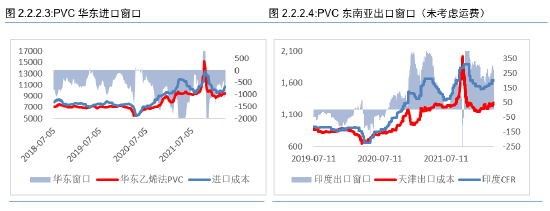

2.2.2. 出口支撑,待发量仍处高位

标题由于印度一季度处于反倾销窗口期,且西方高价,当地市场走势较强,且依据普氏的呈文,印度当地库存较低,贸易商正在囤货居奇,这造成了正反响,同时国际物流略有缓解,中国至东南亚与印度的运费小幅下调,倒推中国的FOB出口线上移,即使内盘价格走强,近端成交仍在一直兑现。

截止3月底,目前PVC粉出口套利窗口依然保持打开状态,股票配资,但套利空间较前期有所收窄。3月PVC粉出口量大都为1-2月的出口订单交付,据调研反响,2月出口新增订单较多,3月订单的交付量整体也将保持在偏高程度,大约3月出口量将在-20万吨附近,依然保持一般贸易为主的出口格局。3月出口套利窗口保持打开状态,但出口接单状况较2月有所减少,但目前出口待交付订单依然较多,大约4月PVC粉出口量也将保持在相对偏高的程度。

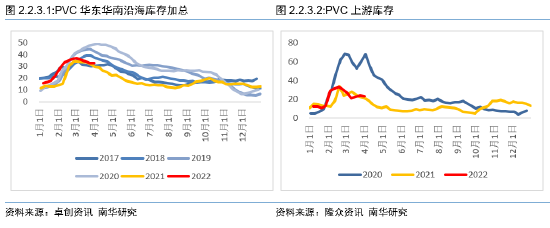

2.2.3. 库存状况

PVC今年总体库存节拍与往年差别不大,沿海地区尽管疫情蔓延,但是整体在表需上对需求构成的影响并不大,华东依然维持比较强的去库态势。上游库存去化则因为运输问题稍微放缓,但是整体上依然合乎节令性。上游预售也处于高位,整体财富链库存比较安康。

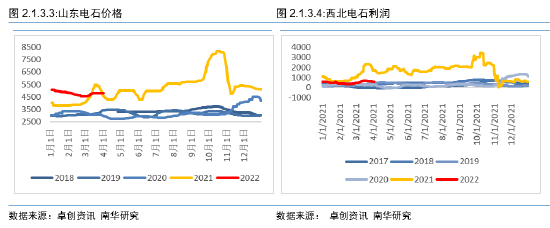

电石环节库存略高,主要矛盾还是在于疫情与内地雨雪延误了运输,导致乌海出厂价格被迫让利给运输,电石利润仍在压缩,实际河南、山东到厂价格变革不大。

第3章 供需均衡表

均衡表产量来自于卓创月度产量数据,进出口量来自海关到港数据,库存数据来自卓创(沿海)与隆众(内地),出产量依据往年同比给与必然的增速,近端地产周期下行已定,我们认为给与1-2%的需求增速已然非常乐不雅观,假如出口窗口可连续,我们认为PVC供需尚比较安康,可以保持节令性去库,但是一旦上涨至脱离出口窗口,以国内需求的状况无奈耗费全副供应增量。因而整体对应出口线逢高做空为主。

第4章 不雅观点与计谋

从供需层面看,PVC供需双弱,供应整体不变略偏低,供应恢复不及预期。但内需同样很弱,基于地产的继续下行,也有局部疫情的影响。整体的需求弹性在于出口端,目前粗略可以感遭到根本内盘价格下跌至8800-8900附近,出口的成交就会鲜亮密集,造成强支撑。而一旦上行至9400附近,出口窗口一旦关闭,国内本身的供需又完全无奈支撑去库。因而在短期屏蔽能源端的干扰的状况下,我们整体把PVC定义成一个区间震荡的行情。但是从驱动的角度上讲,随着美联储的缩表,外盘需求走弱的可能性相对较大,叠加二季度是东南亚需求的传统淡季,出口支撑在二季度并不是恒久牢靠的。同时从国内地产政策来看,近期尽管频繁发声,但整体定调是托而不举,二季度政策就能传导到表需的概率很低,且基于其他化工品的低估值,PVC尽管是震荡行情,但是作为一个空配似乎是一个相对更好的选择。

(责任编纂:陈状 )

- 上一篇: (文章来源:瑞达期货(002961)) (责任编辑:陈状 )

- 下一篇: 方正中期期货对此表示

相关推荐

- 热门文章排行