但在当今的监管环境中

发布时间:2022-04-08 作者:admin 来源:网络整理 浏览:

经验了最近的几波狂跌之后,油价回到了2月底俄乌危机爆发以来的最低程度。高盛的大宗商品主管Jeff Currie则警告称,大宗商品正进入颠簸陷阱。

最可怕的是,这种由物理和融资因素驱动的机制转变可能会连续数年,而不是数周。

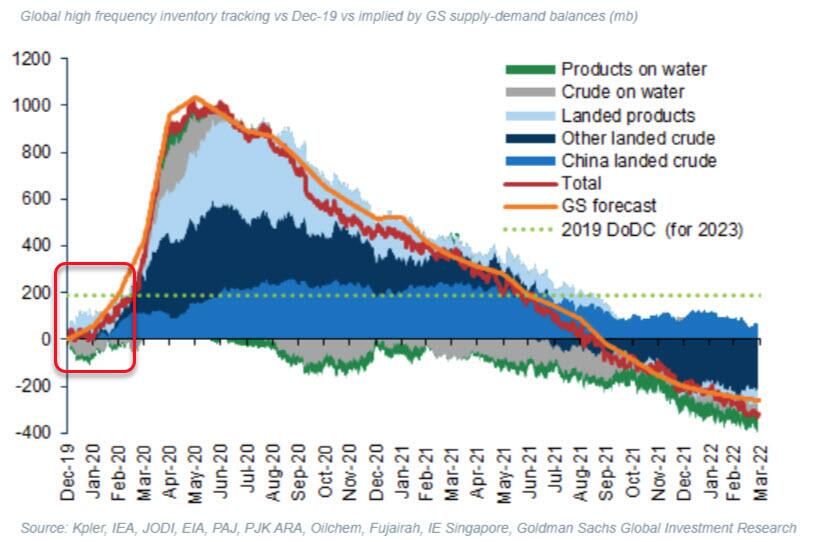

从实物市场来看,在间断20个月呈现短缺之后,目前以可满足需求的天数来看,原油库存已经处于历史低位的程度。

此刻,柴油、航空燃料和汽油的期货市场存在遍及的现货溢价,这也就意味着,假如不把油即时卖出去,而是放在油罐里贮存起来的话,这些石油产品就会贬值。咨询公司Kpler的高级经济学家Reid I'Anson暗示:

“目前没有任何理由来生存库存。通常状况下,价格决定行为,当前价格讲述交易者发售他们如今领有的任何东西。”

由于贸易商和炼油商已经减少了他们的燃料库存,这降低了对储罐的总体需求。目前美国墨西哥湾沿岸和纽约港的仓储费率已从每月的60美分/桶降至30至40美分/桶。

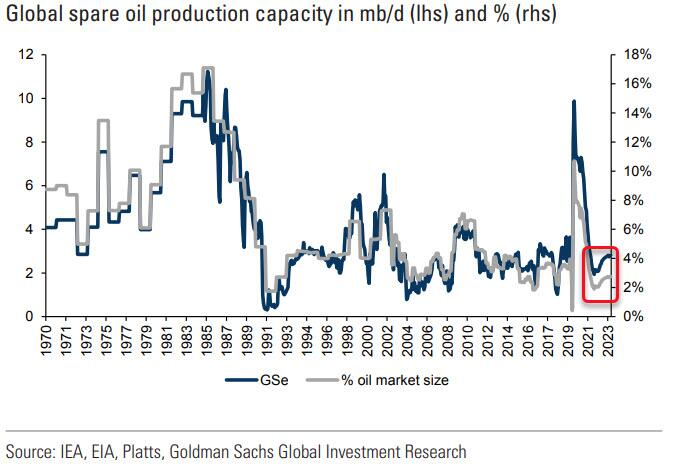

高盛指出,目前市场已经没有了由库存和闲置产能所建设的缓冲区域,最好的股票配资网,这将要求油市的定价机制向更忽然的需求毁坏机制转变,进一步扩充疫情打击和俄乌危机给价格和颠簸性构成的影响。颠簸加剧也使保持高库存程度的风险更大,这反过来又使汽油、柴油和航空燃料的现货市场更容易呈现供应紧张和价格飙升的状况。

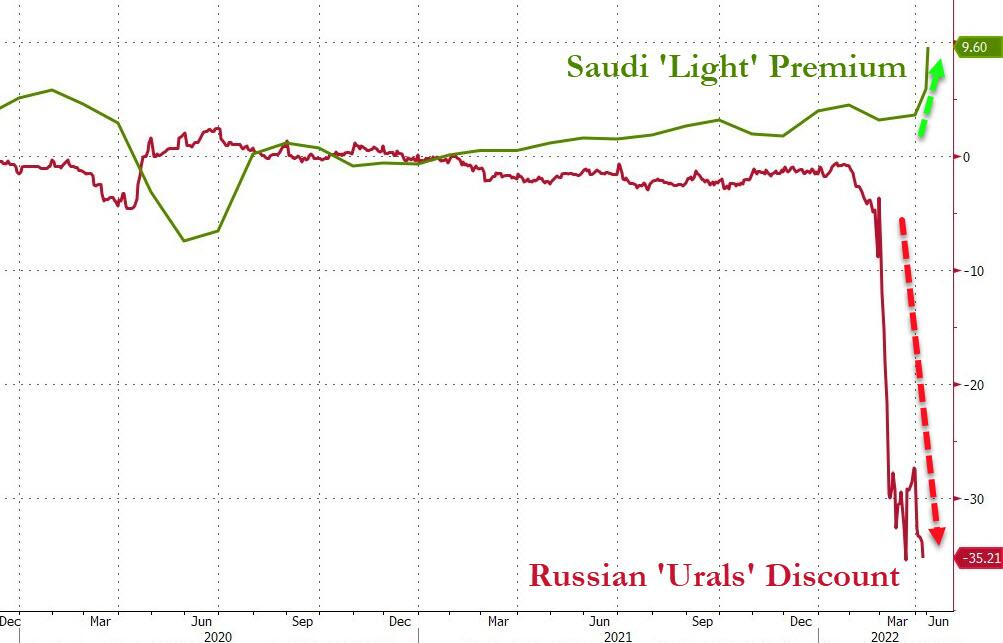

目前,原油实物市场已经十分复杂,且交付任何东西都没有保障。最近对一些买家来说,石油不再是可以容易找到替代品的市场,俄罗斯石油无人出价购置,与非俄罗斯石油的差价高得令人胆怯。

而从融资角度来看,高企的颠簸性既克制了活动性,又限制了取得维持大宗商品融资和实物交易有序所需的信贷。

此外,颠簸性还加剧了在低回报和供应重组年代之后积攒的中恒久成本短缺,投资者对ESG的担心进一步加剧了这一场面。

最终的成果是陷入一个恶性循环,51配资,成本和活动性的减少导致更大的颠簸,把受影响的范围扩充得更广,导致丧失的可能性也更大。

这将降低在给定数量的风险成本下,51配资网,大宗商品的可对冲数量。缺乏风险成本会降低市场参预度,降低活动性并加剧颠簸,并进一步冲击潜在的贷方和投资者,使得参预度降低和颠簸性增多。

而这种颠簸性陷阱是“旧经济复仇”的间接后果。

由于大宗商品消费商对新供应的投资不敷,大宗商品库存耗尽,随着市场失去在小额供需打击之间的均衡缓冲,颠簸性加剧。这种颠簸又反过来使得大宗商品消费商的资产缺乏吸引力,因为不确定性增多,降低了对投资者的吸引力。成本继续远离该行业,没有新的供应才华,库存也因而继续保持在低程度。

正如1970年代那样,这种颠簸性陷阱可能会构成连续较高的大宗商品通胀和供应受限的市场。其时市场转向恒久固定价格的合约,并建设了大型企业集团以应对资金压力。

而在2000年代(全球金融危机之前),大宗商品市场参预者操作金融市场和更高的银行杠杆来分担风险。但在当今的监管环境中,这两种门路都不成用。

鉴于无论俄乌的成果如何,西方国家都不太可能宽泛解除对俄罗斯的制裁。因而,高盛大约这种新的、更具颠簸性的定价机制将在可预见的将来连续存在。

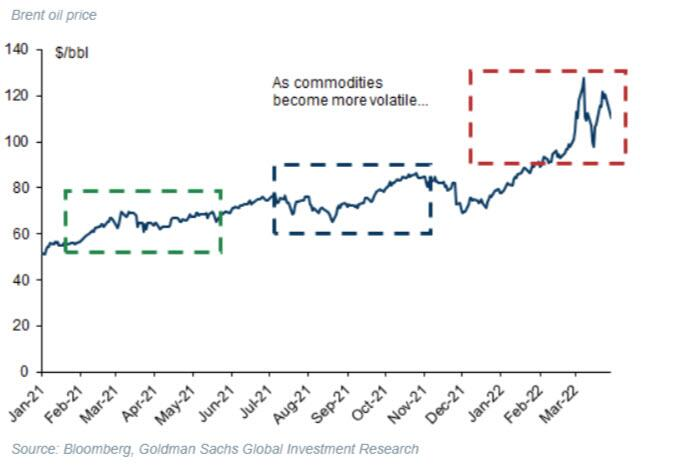

这也强化了高盛对布伦特原油在今年下半年到达125美圆/桶的预期,并强化了瑞信计谋师ZoltanPozsar提出的布雷顿丛林体系III兴起的不雅观点,即大宗商品将成为重要的组成局部,以东方商品货币为中心的新世界(货币)秩序可能会削弱欧洲美圆体系,并助长西方的通胀力量。

而正如高盛价格预测所体现的那样,当前油价下滑至低点的安静可能只是一场更大,更长期的风暴当中的风暴眼。

- 热门文章排行