而需求量为24.64万吨

发布时间:2022-04-07 作者:admin 来源:网络整理 浏览:

文:南华期货钻研所 肖宇非

摘 要

镍价在2022年1月和2月凭仗本身根本面的强势一路从15万元每吨附近上涨至18万元每吨附近,尔后受地缘政治和多头资金涌入影响呈现暴涨狂跌,海外LME镍以至呈现10万美圆每吨的历史性高位。俄乌辩论引发欧美结合对俄罗斯进出口贸易停止制裁,导致我国和欧洲地区镍供给呈现降低。借此时机,多头资金强势出场推高镍价。据市场传言,镍价的暴涨是由于全球最大的有色金属贸易商嘉能可结合国际成本对我国不锈钢消费商青山集团的狙击。为此,LME屡次批改交易规则,包含为有色金属设定涨跌停板、暂停镍交易、打消镍电子盘交易等。由此可见镍市场在3月的凌乱。

不锈钢一季度的走势和镍价类似,因为其价格上涨主要是因为老本端的推助。从其本身根本面上看,300系不锈钢产量根本保持在月均130万吨,需求端房地产后周期表示一般,施工面积和完工面积均同比回落。

展望2022年第二季度,镍价或走出V字行情,最好的期货配资网,先逐渐从地缘政治和多头资金的热度中消退,而后凭仗本身根本面的强势继续向上。从镍价在一季的走势可以看出,地缘政治导致俄镍全球供给受限使得镍价从18万元每吨上涨至19.5万元每吨附近,尔后多头资金涌入构成了镍价的暴涨狂跌。因而在第二季度,镍价或先迟缓下跌,联结青山和银团达成的静默协议,镍价或将回到20.5万元每吨附近。若欧美对俄罗斯停止连续的经济制裁,镍价将在20万元每吨取得一个较强的支撑。此外从根本面上看,第二季度是不锈钢产量的节令性旺季,300系不锈钢月产量可能能够到达150万吨,最好的期货配资网,新能源领域在第二季度也有望连续发力。综上所述,镍价或回到20.5万元每吨附近后再度向上,目的23万元每吨。不锈钢方面,其价格的走势主要按照老本端镍和镍不贰价格的涨跌,需求端房地产完工周期不温不火对其影响较小。

2022年第二季度沪镍运行区间20万-25万元每吨,不锈钢运行区间1.7万-2.3万元每吨。

计谋:逢低做多沪镍和不锈钢。

风险点:美联储加息预期导致镍价超跌;欧元区经济复苏超预期导致不锈钢需求大涨。

第1章 2022年一季度镍及不锈钢市场回忆

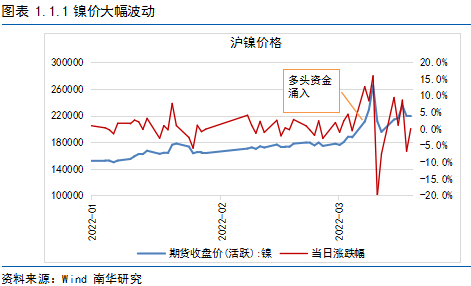

1.1. 多头资金涌入,镍价激烈颠簸

镍价在2022年1月和2月凭仗本身根本面的强势一路从15万元每吨附近上涨至18万元每吨附近,尔后受地缘政治和多头资金涌入影响呈现暴涨狂跌,海外LME镍以至呈现10万美圆每吨的历史性高位。俄乌辩论引发欧美结合对俄罗斯进出口贸易停止制裁,导致我国和欧洲地区镍供给呈现降低。借此时机,多头资金强势出场推高镍价。据市场传言,镍价的暴涨是由于全球最大的有色金属贸易商嘉能可结合国际成本对我国不锈钢消费商青山集团的狙击。为此,LME屡次批改交易规则,包含为有色金属设定涨跌停板、暂停镍交易、打消镍电子盘交易等。由此可见镍市场在3月的凌乱。

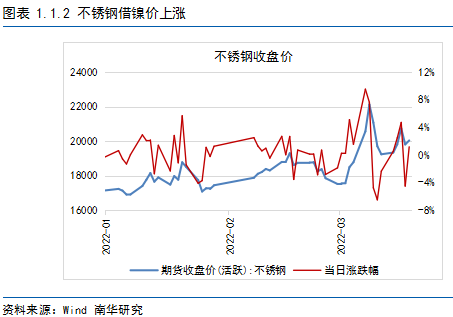

不锈钢一季度的走势和镍价类似,因为其价格上涨主要是因为老本端的推助。从其本身根本面上看,300系不锈钢产量根本保持在月均130万吨,需求端房地产后周期表示一般,施工面积和完工面积均同比回落。

第2章 镍供应根本面剖析

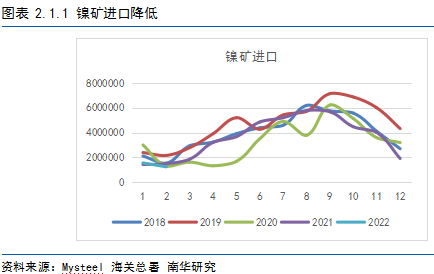

2.1. 镍矿进口在2021年恢复到了疫情前的程度

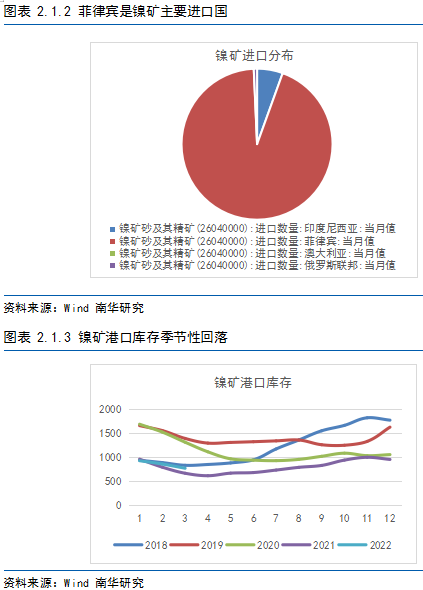

依据海关总署的数据,2022年1月和2月镍矿进口别离为155万吨和124万吨,别离同比回升8.79%和下降16.4%。菲律宾仍然是我国最主要的镍矿进口国,占我国镍矿进口近九成。菲律宾矿业和地球科学局(MGB)暗示,该国的金属产量在2021年实现了两位数的增长,此中镍直运矿石的产量高达3288万千吨。

据测算,2022年菲律宾将有凌驾6座镍矿投入商业经营,主要集中在二季末和三季初。在雨季逐渐完毕后,镍矿进口在第二季度或仅保持规律性的节令性增长,在三季度或能够迎来爆发。

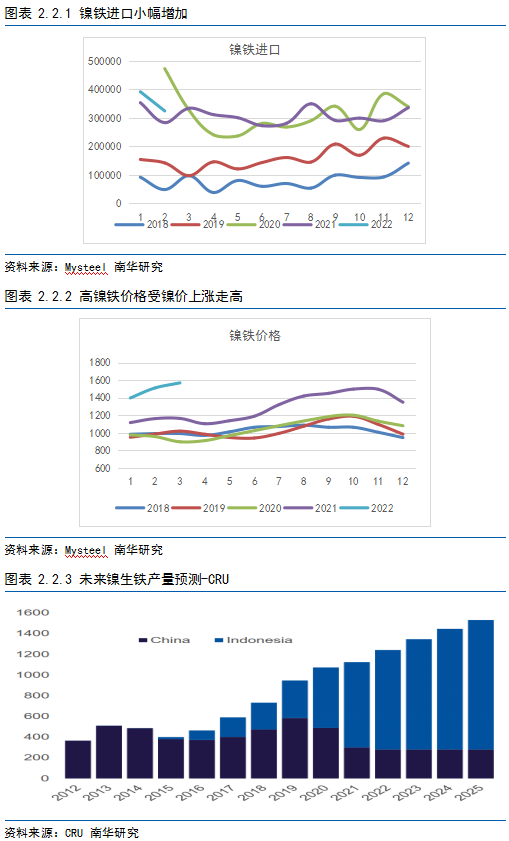

2.2. 镍铁供应增多

依据海关总署的数据,2022年1月和2月镍铁进口量别离为39.2万和32.4万吨,别离同比增多10.88%和14.45%,主要得益于印尼镍铁产能的释放。依据上海有色的大约,2022年第一季度印尼NPI产量将到达26.97万吨,较2021年四季度增多16%;2022年第二季度大约将继续增多18%至31.95万吨。依据印尼政府近年来的结构道路,镍元素的出口遭到限制。今年印尼政府提到进步出口镍产品的含镍量,拟降低低镍铁的出口,旨在取得更多中游加工段的利润。

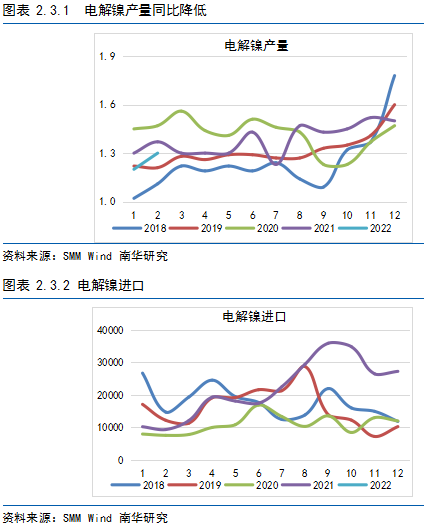

2.3 电解镍供给整体不变

标题依据上海有色的数据,我国1月和2月电解镍产量别离为1.2万和1.3万吨,别离同比降低7.94%和7.9%。电解镍产量的降低和工厂检修有必然的关系,这也为镍价的上涨提供了必然的动力。

2.4 硫酸镍市场状况

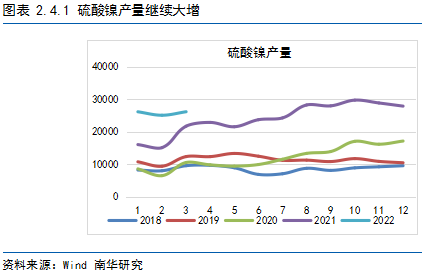

随着新能源汽车市场的蓬勃开展,电池级硫酸镍产量继续爆发式增长,电镀级硫酸镍产量保持不变,市场份额逐渐降低。依据上海有色数据,我国1月和2月硫酸镍产量别离为2.6万和2.5万金属吨,同比别离增多62.94%和64.44%。同比增速下滑的主要起因是去年基数较小,今年的产量增量仍然很大,凌驾了去年同期。得益于硫酸镍消费加工企业的投产,大约第二季度产量的增量将进一步增多。

第3章 镍需求根本面剖析

3.1. 300系不锈钢产量保持不变

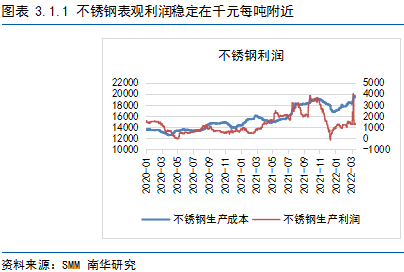

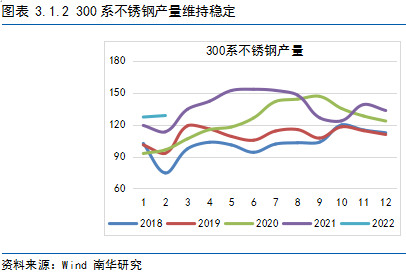

300系不锈钢在2022年1月和2月的产量和2021年第四季度根本持平,别离为127万吨和128万吨,同比增多7%和13%。北京冬奥会对于不锈钢厂的产量几无影响,北方主要钢厂,例如山西的太钢和辽宁的鞍钢,均未收到冬奥会期间限产的通知。300系不锈钢产量的不变主要得益于其利润较好和产线的逐步投产。不锈钢表不雅观利润在千元每吨附近,实际利润在500元每吨附近。大局部钢厂在这样的利润空间下会选择按方案排产,小局部钢厂以至会选择适量的增产。江苏德龙在3月有一条近月产6万吨的300系不锈钢消费线投产。

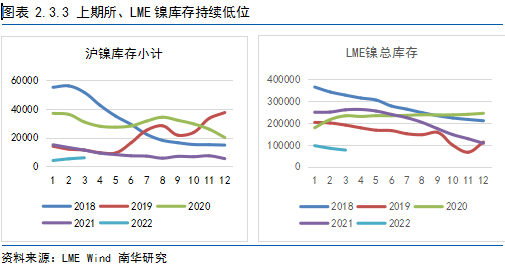

3.2. 不锈钢节令性累库

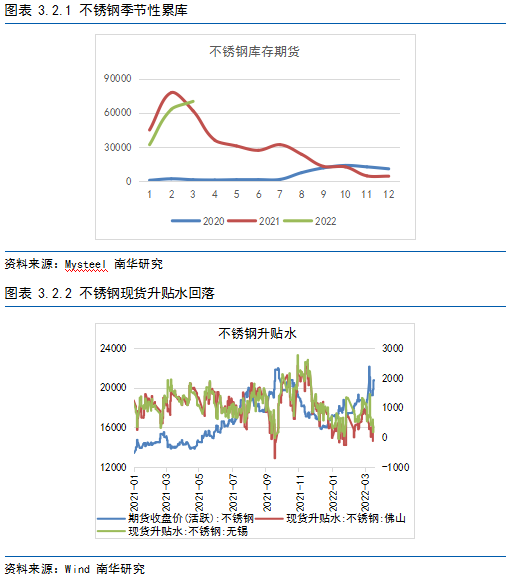

在第一季度,不锈钢呈现节令性累库。上期所不锈钢库存从不敷2000吨大幅增多到7万吨以上,主要得益于国内春节前后,需求量的降低以及现货升贴水的回落。不锈钢现货升贴水从2021年11月的2000元每吨回落到近日的不敷500元每吨,期货盘面的大涨并未能够鞭策现货价格的回升。

3.3. 新能源需求酷热,鞭策镍价上涨

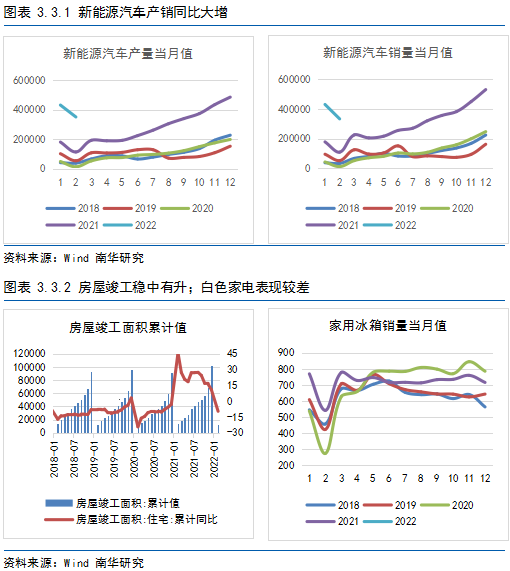

新能源汽车在2022年继续爆发式增长,产销状况均小幅高于预期。依据中汽协的数据,2022年1月和2月新能源汽车产量别离高达43.2万和35.1万辆,同比别离增多140%和210%。随着国内油价的连续回升和燃油车在多数会限牌政策的连续,新能源汽车在市场的蒙受水平连续增多,其产销料将继续回升。值得留心的是,随着原资料价格的上涨,局部新能源车在一季度呈现提价现象。特斯拉在两周内间断两次提价,共提价3万元;比亚迪(002594)在2月颁布颁发提价3000元-6000元不等。目前市场对于提价的反馈不是很剧烈,提价对销量影响或有限。

在经济下行压力较大的背景下,地产相对颓废的预期逐渐在市场上洋溢。截至到2022年2月,房地产新动工面积约15000万平方米,同比下降12.2%;施工面积784459万平方米,同比仅增1.8%;完工面积12200万平方米,同比下降9.8%。白色家电表示较差。洗衣机1月销量同比下跌6.67%,家用空调销量同比下跌5.31%,冰箱销量同比下跌14.47%。在春节前的相对旺季销量欠安对于白色家电来说冲击较大,第一季度或整体承压,对不锈钢的需求相对较低。

第4章 镍供需均衡表

依据世界金属统计局(WBMS)公布的数据显示,2021年1-12月,全球精炼镍产量为278.76万吨,较293.19万吨的表不雅观需求量低了14.43万吨。2020年全年 ,全球精炼镍产量超出逾越表不雅观需求量8.4万吨。2021年12月底时伦敦金属交易所(LME)持有的呈文镍库存较上年底时降低了17.74万吨。2021年1-12月全球矿山镍产量为270.57万吨,较2020年增多了23.6万吨。2021年,中国冶炼/精炼镍产量较2020年增多了6.2万吨;同时表不雅观需求量?增多了23.6万吨,配资网,达165.13万吨。2021年印尼冶炼/精炼镍产量达87.31万吨,较2020年增多了39%,而需求量增多了79%至40.03万吨。

2021年的全球表不雅观需求量较上年增多了48.6万吨。2021年12月全球的冶炼/精炼镍产量为23.17万吨 ,而需求量为24.64万吨。

第5章 2022年第二季度镍和不锈钢展望

标题展望2022年第二季度,镍价或走出V字行情,先逐渐从地缘政治和多头资金的热度中消退,而后凭仗本身根本面的强势继续向上。从镍价在一季的走势可以看出,地缘政治导致俄镍全球供给受限使得镍价从18万元每吨上涨至19.5万元每吨附近,尔后多头资金涌入构成了镍价的暴涨狂跌。因而在第二季度,镍价或先迟缓下跌,联结青山和银团达成的静默协议,镍价或将回到20.5万元每吨附近。若欧美对俄罗斯停止连续的经济制裁,镍价将在20万元每吨取得一个较强的支撑。此外从根本面上看,第二季度是不锈钢产量的节令性旺季,300系不锈钢月产量可能能够到达150万吨,新能源领域在第二季度也有望连续发力。综上所述,镍价或回到20.5万元每吨附近后再度向上,目的23万元每吨。不锈钢方面,其价格的走势主要按照老本端镍和镍不贰价格的涨跌,需求端房地产完工周期不温不火对其影响较小。

2022年第二季度沪镍运行区间20万-25万元每吨,不锈钢运行区间1.7万-2.3万元每吨。

计谋:逢低做多沪镍和不锈钢。

风险点:美联储加息预期导致镍价超跌;欧元区经济复苏超预期导致不锈钢需求大涨。

免责申明

本呈文中的信息均来源于已公开的质料,只管我们相信呈文中质料来源的牢靠性,但我公司对这些信息的精确性及完好性不作任何担保。也不担保我公司所做出的意见和建议不会发生任何的变换,在任何状况下,我公司呈文中的信息和所表达的意见和建议以及所载的数据、工具及资料均不能作为您所停止期货买卖的绝对按照。由于呈文在编写时融入了该剖析师个人的不雅观点和见解以及剖析方法,如与南华期货股份有限公司发布的其他信息有纷歧致及有差异的结论,难免发生疑问,本呈文所载的不雅观点并不代表了南华期货股份有限公司的立场,所以请慎重参考。我公司不承当因依据本呈文所停止期货买卖操纵而导致的任何模式的丧失。

此外,本呈文所载质料、意见及推测只是反映南华期货股份有限公司在本呈文所载明的日期的判断,可随时批改,毋需提早通知。未经南华期货股份有限公司允许批准,本呈文内容不得以任何范式传送、复印或派发此呈文的资料、内容或复印本予以任何其别人,或投入商业使用。如遵循原文本意的引用、刊发,需注明来由“南华期货股份有限公司”,并生存我公司的一切势力。

(责任编纂:陈状 )

- 上一篇:我国是俄罗斯葵花籽油主要出口国之一

- 下一篇:较上周增加10.36万吨

- 热门文章排行