干脆早早离场避险

发布时间:2022-03-22 作者:admin 来源:网络整理 浏览:

作 者丨陈 植

编 辑丨包芳鸣

图 源丨图 虫

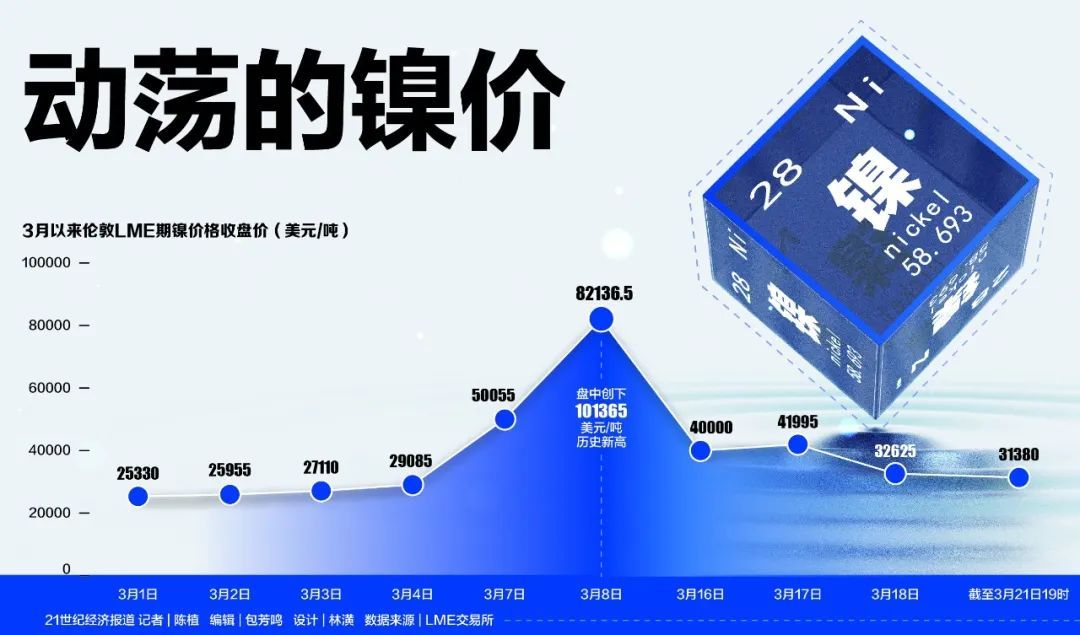

恢复交易后的LME(伦敦金属交易所)期镍,照常“曲折一直”。

在3月16日恢复交易后,LME期镍很快呈现低于限价(跌停板)的交易,导致交易再度暂停8小时。

3月17日,只管LME交易所将LME期镍涨跌幅度扩充至8%,但开盘后仍呈现最低限价交易被系统自动回绝的情况,导致电子盘延后开盘。

3月18日,LME期镍的涨跌幅度进一步放宽至12%,但开盘不久便触及跌停板,且LME交易所颁布颁发“交易系统间断第三天呈现故障,将打消低于限价(跌停板价格)的交易”。

3月21日,LME期镍开盘再度迅速触及跌停,跌幅到达15%。这暗地里,是市场风闻高盛交易员在LME期镍场外交易平台给出的买盘报价仅有25000美圆/吨,较上周五LME期镍收盘价36915美圆/吨低了约32%。

“事实上,这份买盘报价并不离谱。”一位华尔街对冲基金经理向记者解释说,截至3月21日收盘时,上海期镍报价在206600元人民币/吨(约合32280美圆/吨),表白市场参预者在LME市场的买盘报价正与上海期镍最新价格“高度挂钩”。

记者多方理解到,面对LME期镍价格激烈下跌与暂停交易风波一直,越来越多海外投资机构正纷纷减持标普GSCI现货芝加哥商业所指数(S&PGSCI)等涵盖LME期镍种类的大宗商品指数产品避险。

一位华尔街多计谋对冲基金经理向记者指出,目前他们最担忧的,是LME期镍激烈下跌与暂时交易时有发生,或拖累大宗商品指数产品交易结算面临未知风险,干脆早早离场避险。

值得留心的是,配资网,在3月初LME期镍遭遇价格逼空式飙涨后,伦敦金属交易所(LME)正将锋芒指向未受监管的场外交易。

近日,LME首席执行官马修·张伯伦(Matthew Chamberlain)暗示,去年LME曾提议允许LME交易所更明晰地理解场外交易市场持有的头寸,但这举受到众多投行回绝。

他暗示,如今必要就如何更好地控制场外交易对LME交易所的影响展开成熟的探讨。这可能与金融监管部门在2008年次贷危机时期在其他资产类别采纳的监管门径相似。这些监管门径尚未应用到大宗商品,兴许将来必要这样做。

上述华尔街对冲基金经理坦言,只管LME交易所不停在测验考试增强场外交易的信息通明度与持仓监管,但此举是否成行,仍存在较大未知数。究其起因:

一是LME此举无疑触动了众多投行的“奶酪”,导致他们在大宗商品场外交易的巨额利益受损,势必遭遇他们连续反对;

二是场外交易自身存在着宏大的信息分歧错误称性,如何做好片面的场外交易持仓信息披露与多空头寸监管,对LME同样是不小的考验。

多空不合过大引对冲基金离场避险

面对3月21日LME期镍开盘迅速触及跌停,多位对冲基金经理并不不测。

“终究,最好的股票配资网,多空双方对LME期镍的交易价格不合切实太大。”前述华尔街对冲基金经理向记者指出。市场风闻高盛交易员报出的买盘价格仅有25000美圆/吨,但卖盘价格高达37000美圆/吨,成果是卖盘报价基本“无人接盘”,令LME期镍价格开盘间接跌停。

他走漏,当前金融市场遍及担忧,若依照25000美圆/吨买盘价格估算,LME期镍或将继续大幅激烈下跌,恢复“正常交易”必要更长工夫。

记者多方理解到,LME期镍价格连续触及跌停板暗地里,是越来越多投资机构急于抛售挂钩LME期镍种类的大宗商品指数产品避险。究其起因,LME期镍价格异常大幅下跌或导致相关大宗商品指数产品净值连续回落,影响投资机构的投资组合回报率。

“我们还担忧,若LME期镍再度发生低于限价(跌停板价格)的交易导致LME打消交易,大宗商品指数产品抛盘将面临未知的交易清算风险。”一位正在减持大宗商品指数产品的对冲基金经理向记者坦言。

记者得悉,由于多空双方在LME期镍合理估值方面不合较大,不少大宗商品贸易商与量化投资机构也选择不雅观望。

一位量化投资型对冲基金经理指出,51配资网,围绕LME期镍-上海期镍价差扩充成长跨地套利交易,一度是量化投资型对冲基金相对喜欢的套利交易种类。此刻,受制于LME期镍价格无序下跌,这类量化投资计谋正“少人问津”。

记者从多位大宗商品贸易商办理解到,他们也暂缓LME期镍的套期保值交易,起因是LME期镍市场交易活动性仍然匮乏,出现“一边倒”的价格下跌趋势,令他们的套保交易面临对手盘缺失与活动性不敷风险。

场外交易监管挑战

值得留心的是,3月以来LME期镍价格激烈颠簸,正令伦敦金属交易所(LME)将锋芒指向未受监管的场外交易。

标题LME首席执行官马修·张伯伦(Matthew Chamberlain)暗示,去年银行业曾对增强场外交易监管等提升金属市场通明度的举措暗示反对。正本这些举措可以在3月LME期镍遭遇逼空式飙涨前,及时对空头头寸施行管控。

市场风闻,在青山控股持有的逾15万吨LME期镍空头头寸里,仅有3万吨是在LME场内交易间接持有。其余12万吨空头头寸则通过摩根大通、巴黎银行等投资银行成长场外交易直接持有。

在马修·张伯伦看来,由于没能及时把握青山控股在场外交易持有的巨额期镍空头头寸,LME未能对此及时做出风控门径,令3月LME期镍逼空式无序飙涨行情得以突然爆发。

多位业内人士对此辩驳说,此前LME公布的期镍持仓数据显示,一家实体企业把握着40%-50%镍库存。LME完全可以对此成长深刻查询拜访,进而把握青山控股在场外交易的实际空头头寸,采纳相应门径防备LME期镍价格激烈颠簸。

“但是,这也意味着 LME可能触动投行的利益奶酪。”一位相熟大宗商品场外交易的期货经纪商向记者走漏。不停以来,场外交易属于投行等做市商的“自留地”,整个交易信息与市场参预者持仓情况完全由投行本人把握,并由投行寻找交易对手拉拢交易。投行在此中的角色,一方面是交易拉拢者,一方面也参预衍生品交易或信贷提供者赚取丰厚利润。

在他看来,很多市场参预者之所以选择场外交易,一大重要起因就是不想让LME交易所与金融监管部门理解他们的实际巨额持仓数据,制止额外的监管压力。

为了让市场参预者安心大胆地参预场外交易,投行也建设了完善的清算系统,辅佐他们的各类场外交易得到高效的交易清算。

“这也是LME交易所迟迟难以强化场外交易监管的一大主要起因。”他剖析说。但随着LME期镍价格无序激烈颠簸触发全球金融市场强烈存眷,投行或许不得不做出某些退让。目前市场预期,随着LME与投行成长新的筹议,双方可能会达成一个颇具可行性的处置惩罚惩罚计划,即LME交易所先要求投资银行逐步公收场外交易的持仓信息,对过度持仓的机构成长风控查询拜访,再将场外交易清算业务纳入交易所清算系统,从而实现对LME金属期货场外交易持仓信息与交易动向的片面把握。

- 上一篇:美国汽油价格12周来初度下跌 专家:这可能只是过眼云烟

- 下一篇:支票清算量也较小

- 热门文章排行