头部企业加大屠宰布局

发布时间:2022-01-23 作者:admin 来源:网络整理 浏览:

【导语】年味渐浓,当其别人欢声笑语喜迎收成的时候,属于生猪养殖行业的那份喜悦却迟迟未到。

离春节还有一周摆布的工夫,然而传统的猪肉出产旺季并没有如期而至,“量价齐升”短期内似乎难以实现,据Mysteel农产品(000061)监测数据显示,近10天摆布,也就是腊八之后,全国外三元生猪均价整体呈震荡下行态势,截至昨日全国外三元生猪均价为14.06元/公斤,较腊八节前(1月7日)累计下调0.57元/公斤,跌幅为3.89%。

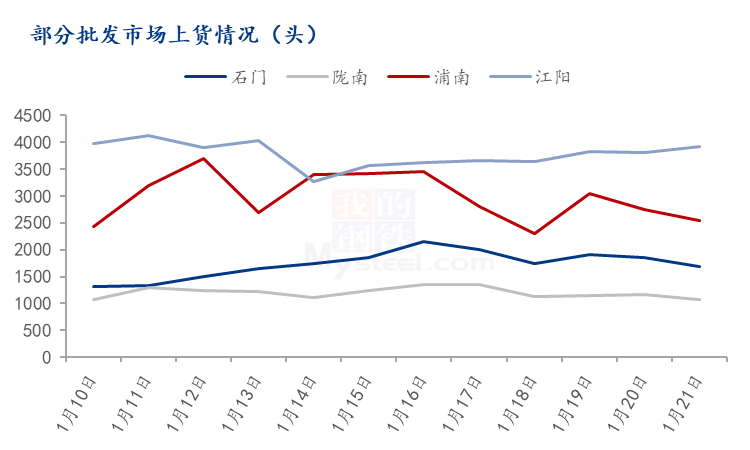

而销量方面来看同样不及预期,期货配资网,以至呈现越临近春节,批发市场走货越慢的状况。据Mysteel农产品理解,周内北京、上海重点批发市场猪肉日度出产量同样呈下降态势,需求偏弱连续。

目前来看,2022年生猪市场开局可以用“昏暗”二字来描述,行业大背景之下,养殖和屠宰企业可谓是“同病相怜”各有各的苦。首先养殖端来看,进入一月份之后,规模场和散户出栏积极性鲜亮增多,据悉,局部规模场日均出栏量增多3成摆布。尤其局部北方地区增量鲜亮,股票配资,与此同时南方小体重猪出栏现象也有所增多,局部企业暗示,春节临近,需求增量不鲜亮的状况下,短线行情不看好,纷纷加快出栏节拍。另一方面,一般春节过后进入传统淡季,价格处于低位程度,因而将局部年后方案提早至春节前完成,出栏压力进一步增多。别的,临近年关,出于回笼资金方面的思考,局部规模场出栏较积极,不惜以价换量,降价销售,受此影响,局部散户不再一味增重,扛价惜售。构成“越降越卖,越卖越多现象”,别的,别的,养殖环节产能恢复过快,阶段性供应过剩仍是常态。官方数据显示,51配资网,截止到2021年底,全国能繁母猪存栏4329万头,产能回到合理程度。全年猪肉产量5296万吨、比上年增长28.8%,10月末能繁母猪存栏较9月末减少了111万头。12月份,全国能繁母猪存栏小幅上升,较11月末增长了33万头。在“内卷”重大的状况下,养殖企业也是压力重重,利润大幅缩水,诸如正邦、温氏等头部企业营收情况也是不容乐不雅观。

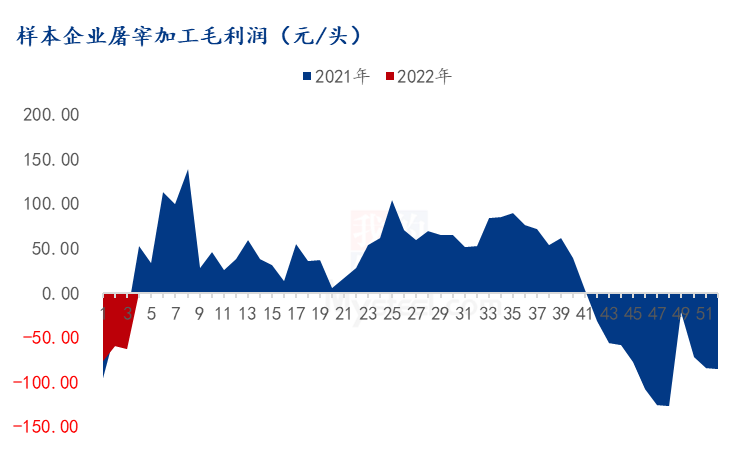

屠宰企业方面同样“伤痕累累”据Mysteel农产品数据显示近2个月以来屠宰企业呈现间断吃亏,目前利润为-63.45元/头,吃亏非常重大。近期局部地区公共卫惹事件影响加剧。主销区市场集中交易明细减少,且酒店、餐饮、旅游打击重大,短线以猪肉为代表的肉类出产难以拉动,需求难恢复。局部业内人士暗示,目前终端需求量同比减少20%还要多,尤其今年过年工夫比较早,局部外出务工人员提早返乡,工地、食堂等集中出产群体进一步减少,行情不容乐不雅观。加之目前规模场小体重猪集中加量,短线屠宰企业难以消化,压力增多。别的,合作愈演愈烈,头部企业加大屠宰规划,“厮杀比赛”。据悉牧原目前已投产屠宰场8个,此中2021年12月及2022年1月刚投产屠宰场6个。对于局部屠宰企业而言劣势进一步减弱。

固然,面对如此状况,同病相怜的双方似乎春节前也暂时达成了“和解”。近两日屠宰企业不再一味压价,尤其局部北方地区,前期价格偏低,随着终端需求和宰量逐步增多,价格走高。而养殖端方面也随行为主,积极调整出栏节拍,保障供应。

综合来看,供需根本面、公共卫惹事件、节假日、天气以及经济大环境等众多因素影响下,包孕养殖和屠宰在内的从业者而言压力仍存,且短期内难以呈现本质性扭转,但后期随着阶段性过剩产能的一直释放,新一轮周期的开启,情况定会好转,实现共赢。

(责任编纂:陈状 )

- 上一篇: (责任编辑:陈状 )

- 下一篇:主因产量增加80万吨

- 热门文章排行