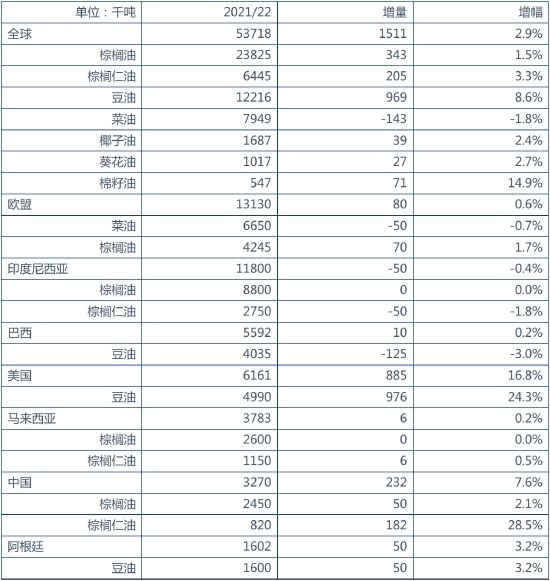

表4:全球植物油工业消费 资料来源:美国农业部

发布时间:2022-01-22 作者:admin 来源:网络整理 浏览:

1.全球菜籽市场2021年焦点在于加拿大减产,欧盟产量恢复不及预期,中国与欧盟保持较旺盛的进口需求,菜籽价格全年保持强势走势。2022年上半年菜籽供给端紧张的状况仍难缓解,高价有利于调降菜籽需求以均衡供需。

2.植物油工业出产增长对2021年下半年油脂行情鞭策较大,尤其是《可再生能源指令》的生效,但全球生柴消费面临较大政策风险,一旦政策不及预期,当前植物油高价面临较大压力。国内菜油较其他油脂的溢价较高,中恒久看价差存在缩窄的需求。

3.国内菜籽压榨利润修复对菜系产品形成支撑,菜系油粕比偏高,存在向下运行的动力。菜粕震荡区间或将小幅上行,但需警惕豆菜粕价差过低对菜粕出产的挤占。

一、2021年菜系市场回忆

2021年度全球油籽经验了产量低开高走、价格先扬后抑的过程,51配资网,菜籽遭到加拿大减产影响而连续走强,植物油受益于生物柴油政策提振,国内菜系市场油强粕弱格局鲜亮,我们将在该局部对2021年度菜系市场停止简要的行情回忆。

1.全球油籽先扬后抑

2020/2021年度全球七大油籽的产量初度预估是2020年5月份的6.06亿吨,但自2020年8月底以来,油籽产量预期数字经验了间断的下调,主要来自天气前景的变动。

第一阶段(1至5月中旬),美国农业部在2021年第一份供需呈文中认为20/21年度油籽产量同比增长3.1%到达5.9亿吨,但产量与期初库存同比减少0.5%,同时需求增长1.5%(此中压榨增长1.2%),这使得其时对于20/21年度的油籽期末库存预估是下滑12.9%,此中大豆下滑11.6%、菜籽下滑27.8%。因而,在这个阶段,全球油籽价格延续着2020年8月以来的强势。

图1:2020/2021年度全球七大油籽供需数据调整工夫线

质料来源:美国农业部,国投安信期货整理

第二阶段(5月下旬至12月份),美豆在经验了播种期天气炒作涨价后,于5月供需呈文时价格到达年内高点,供需呈文间断地“上调产量、上调期末库存”,同时从8月份初步出产数据被下调,对价格形成连续地压力,油籽的均价间断回落。

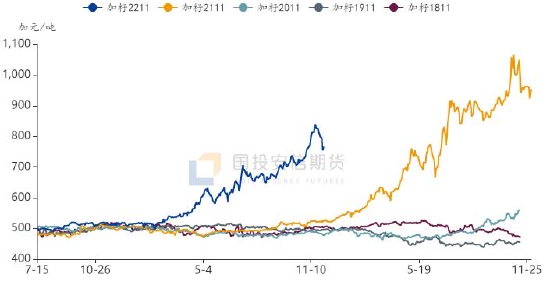

2.加拿大菜籽全年保持强势

2021年加拿大菜籽在播种季和生长季都经验了极端天气,减产话题贯通了整年,所以期价整年保持上涨形态。

图2:加拿大菜籽11月期货合约

质料来源:Bloomberg,国投安信期货整理

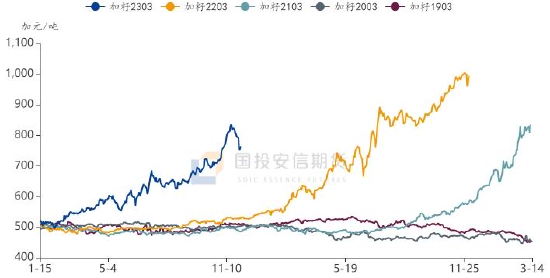

图3:加拿大菜籽3月期货合约

质料来源:Bloomberg,国投安信期货整理

第一阶段(1至5月中旬),全球油籽在经验供应收紧驱动的上涨行情,在此阶段,菜籽主要表现为跟涨行情,欧盟菜籽产量恢复不及预期等题材也助推了价格上涨。

第二阶段(5至6月),加拿大大草原地区每年5月初至6月初停止菜籽播种,约莫耗时6周摆布。2021年播种季天气较为枯燥,相邻美国大豆产区其时同样面临天气问题,但播种期的天气一般并不能坐实增产或减产,炒作力度比较安然沉静,价格表示为宽幅震荡。

第三阶段(6月至10月),加拿大菜籽产区呈现“热穹顶”现象,6月至8月极端地高温少雨,气温升高孕育发生热空气,热空气回升使得上空造成高气压,将热空气再次压回地面,地表气温更高,造成热浪的循环,彷佛一个帽子罩住了对应地区,加拿大西南地区影响尤为鲜亮。极端高温干旱天气逐渐坐实减产,加拿大统计局先是8月31日公布产量预估是1475万吨,随后9月14日调整至1278万吨,12月6日调整至1259万吨。加拿大菜籽每年于8月中旬初步收割,一般到10月初收割完成80%,10月中下旬完全完毕收割,因而10月底后产量变动的空间较小,受助于减产题材驱动的价格也缺失了支撑。

第四阶段(11至12月),供给端的故事已经被充裕消化,需求端的采购成为了市场存眷焦点,一方面菜籽系列的高价格将引发出产的“替代效应”,其他油籽种类对菜籽造成局部替代,高价调配需求;另一方面,菜籽高价使得进口国压榨利润连续处于吃亏状态,榨利修复使得菜籽的高价面临回调压力。

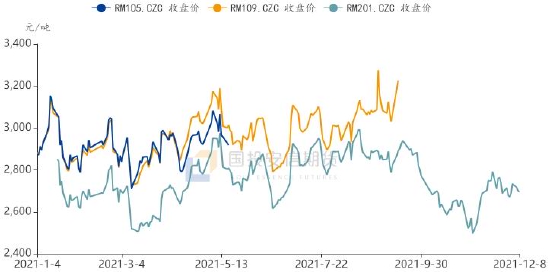

3.国内菜系油强粕弱

比照国内菜粕与菜油的走势看,国内菜粕整年保持在2500至3200元/吨区间内,而菜油整体保持上涨形态,自低点9000元/吨涨至13000元/吨,很显然的油强粕弱格局。

菜油的强势主要源自2021年植物油生物柴油话题,四季度行情最为鲜亮。全球植物油工业出产增长3.4%,主要源于美国的生柴政策影响,豆油工业出产增速9.9%,菜油遭到上游菜籽供给限制工业出产增速为负1.8%。

标题国内植物油合计库存在2021年全年保持在低位,加之国内食用需求逐渐复苏、增长,使得国内植物油连续保持在供需偏紧、价格坚硬的状态,菜籽高价更多地传导至菜油而非菜粕。

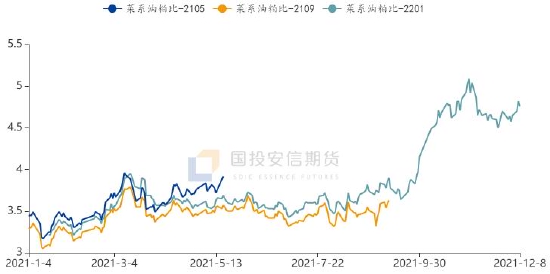

图4:2021年国内菜粕主力合约走势

质料来源:郑州商品交易所,国投安信期货整理

图5:2021年国内菜油主力合约走势

质料来源:郑州商品交易所,国投安信期货整理

图6:2021年国内菜系油粕比

质料来源:国投安信期货整理

二、菜籽供需根本面

1.全球油籽产量增长、需求预期存疑

依照美国农业部12月供需呈文预估,2021/22年度全球油籽增产4%至6.28亿吨,此中大豆增产4.2%,菜籽减产6.6%,葵花籽增产16.2%,棉籽增产7.5%(依照产量从高至低排序),总体增产、种类分化。

美国农业部在2020年底对2020/21年度全球油籽的出产预判是1.4%,而依照当前最新的预估是0.2%,库存出产比并未呈现16%的低程度,一方面其对供给过度低估了,另一方面也高估了全球油籽的出产增速,0.2%的出产增速事实是2000年以来最低的增速(2008/09年度0.4%、2012/13年度0.6%),全球疫情对于需求端的影响显然十清楚显,这个定性地判断对于展望2021/22年度油籽需求具有必然参考意义,美国农业部目前认为这个增速或能到达3.6%。

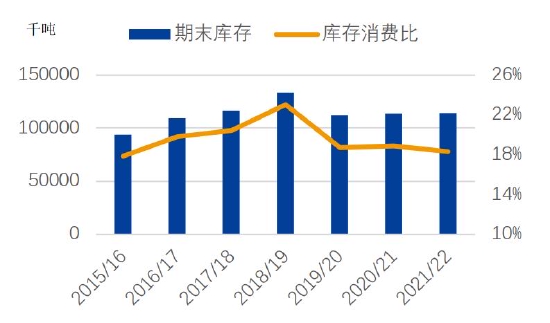

图7:全球油籽库消比

质料来源:美国农业部,国投安信期货整理

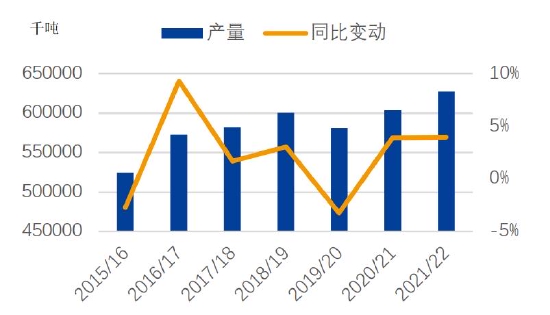

图8:全球油籽产量变动

质料来源:美国农业部,国投安信期货整理

从库存出产比指标看,18.3%的程度显然是中等偏低的。但必要存眷的是以下两个数据能否如期,一是产量增长4.0%,增产对于处于中等偏上位置的油籽价格存在压力,正如2021年上半年减产题材培养了上涨行情,因而假如产量增长如期、库存出产比同比持平,价格重心有望向下运行;二是出产增长3.6%,全球疫情每周新增确诊病例数并未见到鲜亮下滑,变异病毒秘密克戎毒株的呈现使得全球疫情前景盘根错节,所以实际上出产是存在很粗略率不及预期的,这必要相机对供需均衡表停止调整。

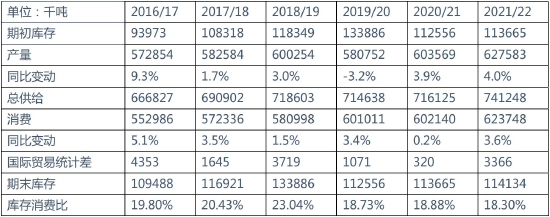

表1:全球油籽供需均衡表

质料来源:美国农业部,国投安信期货整理

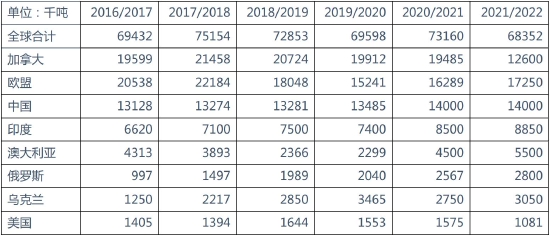

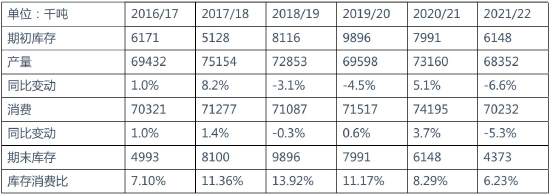

2.全球菜籽供需偏紧

全球菜籽2021/22年度主要面临减产的连锁影响,美国农业部预估加拿大减产至1260万吨(同比减少689万吨),加拿大统计局12月预估产量为1259万吨,最大主产国的减产使得全球菜籽产量降至6835万吨(同比减少481万吨)。

表2:全球菜籽主产国的菜籽产量

质料来源:美国农业部,国投安信期货整理

全球菜籽主产区收割和上市工夫差异,处于南亚的印度、巴基斯坦4月份上市菜籽,中国长江流域的菜籽5月份上市,欧洲菜籽7月份上市,加拿大菜籽8月陆续上市,10月份澳大利亚菜籽上市。

各个主产区的净贸易标的目的决定了其产销量的影响力,印度菜籽简直能满足自给自足,在菜籽国际贸易和定价上影响较小;中国是净进口国,主要采购来自加拿大、俄罗斯等国菜籽,长江流域产量较为不变,5月份能增补国内菜系的供给;欧洲与加拿大菜籽相继在7、8月份上市,欧洲地区菜籽增产不敷百万吨(低于预期)叠加加拿大大幅减产,这将使得7月份之前全球菜籽供需紧张的问题无奈从供给端得四处置惩罚惩罚。

表3:全球菜籽供需均衡表

质料来源:美国农业部,国投安信期货整理

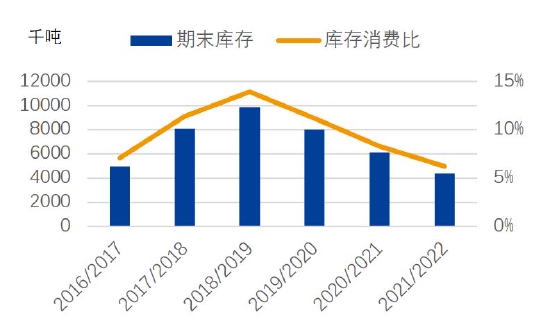

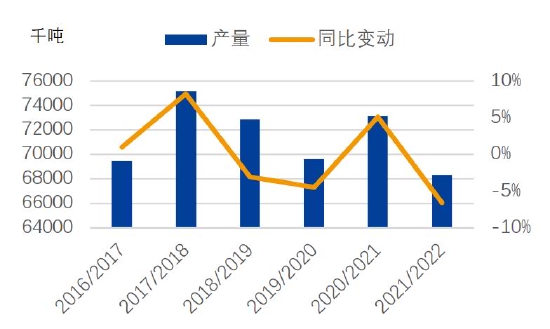

2021/22年度,产量下滑6.6%,期初库存和产量合计下滑8.2%,季产年销的农产品(000061)供给特点使得供给端的问题只能依靠下一季度的作物扩种或者优良天气来处置惩罚惩罚,高价调降需求在所不免,出产预估下滑5.3%,期末库存降至437万吨,库存出产比降至极低的6.23%。

图9:全球菜籽库消比

质料来源:USDA,国投安信期货整理

图10:全球菜籽产量变动

质料来源:USDA,国投安信期货整理

标题总结来看,上半年全球菜籽供需仍将保持供需偏紧的格局,菜籽价格仍将保持在高位程度,对庸俗的菜粕与菜油形成老本的支撑;但21/22年减产的题材已经被充裕消化,创历史记录的菜籽高价也势必将驱动出产替代,因而菜籽期价难向上运行,大约高位宽幅震荡中重心将迟缓下行。思考到22/23年度必要面临更低的期初库存,上半年主产国的播种面积与天气是22/23年度供给端更为关键的因素,高价保障了播种面积、产量实践上会小幅增长,油世界对2022年菜籽产量大约增长700至900万吨,这是基于天气根本正常的情景推测。

图11:加拿大与欧盟菜籽收成面积

质料来源:美国农业部,国投安信期货整理

图12:加拿大菜籽主产省单产表示

质料来源:加拿大统计局,国投安信期货整理

三、国内菜粕与菜油

1.菜粕价格重心小幅提升

纵向比照加拿大其国内的菜籽压榨利润,我们可以看到7月份以来榨利快捷提升,通过比照加拿大国内菜籽、菜粕、菜油价格可以看到,高榨利来自高价菜油。菜籽的含油量较高,使得菜籽较其他油籽更能从植物油涨价中取得上涨助力,2021年菜籽价格的强势一方面得益于菜籽减产,另一方面也得益于全球植物油的强势。

图13:加拿大当地月均菜籽榨利

质料来源:国投安信期货整理

面对减产、高榨利的现状,加拿大菜籽市场发生了轻微变动。21/22年度累计出口菜籽238万吨,2020年同期为424万吨,五年均值为342万吨,累计出口数据连续低于五年均值。累计压榨319万吨,2020年同期为345万吨,五年均值为315万吨,国内压榨保持正常程度附近。加拿大菜籽的压榨利润被生存在其国内,间接出口菜粕与菜油的占比进步,这种变革使得进口国(中国与欧盟)的采购更为灵敏。

图14:中国累计进口量(菜籽)

质料来源:海关总署,国投安信期货整理

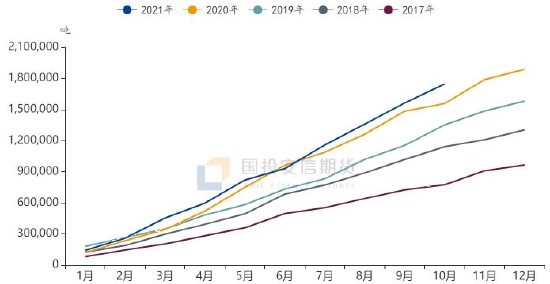

图15:中国累计进口量(菜粕)

质料来源:海关总署,期货配资网,国投安信期货整理

下半年以来,豆菜粕单位蛋白价差大多处于历史同期偏低的程度,使得豆粕对菜粕的挤占较为鲜亮,尤其是在菜粕的传统出产旺季即5至9月份。低合作力与灵敏的进口使得菜粕很难呈现显著的供需矛盾,价格走向主要遭到菜籽与菜油的影响,菜油价格成为油厂思考榨利的第一要素,而非菜粕。

图16:豆菜粕单位蛋白价差

质料来源:国投安信期货整理

图17:国内菜籽压榨利润

质料来源:国家粮油信息中心,国投安信期货整理

综合来看,菜粕处于传统的出产淡季,豆菜粕价差处于同期偏低程度,菜粕在饲猜中的性价比偏低,但国内菜籽压榨处于吃亏状态,菜籽的高老本仍将对菜系形成支撑,2022年上半年菜籽高价的支撑下菜粕震荡空间或上行至2800~3200元/吨。

2.菜油高价难连续

植物油板块的上涨主要遭到工业出产即生物柴油消费的提振。全球范围看,植物油的工业出产年度增速大约为2.9%,主要增量集中在豆油与棕榈油,股票配资,豆油的工业出产增速高达8.6%,非常亮眼,从各个国家的细项数据可以看到豆油增长主要源自美国市场。棕榈油的工业出产增速为3.3%,主要为其净进口国(或地区)欧盟与中国。而与其他植物油非常差异的是菜油的工业出产增量,下滑1.8%,这主要因全球菜籽供需偏紧的状况菜油价格高企,使得菜油生柴利润不及其他油脂。

表4:全球植物油工业出产

质料来源:美国农业部,国投安信期货整理

欧盟当前是全球最大的生物柴油消费者,以2020/21年度其工业出产的植物油计算,占到全球植物油工业出产25%的比重,2013年以来生柴消费与出产一直增长。欧盟主要接纳菜油作为生物柴油原资料,第二大原资料是厨余废油。2018年发布的《可再生能源指令》(也被称为Red II)在2021年7月初步生效,有效期为2021年至2030年,主要波及两方面,一是将可再生能源出产比例进步至32%,担保了中恒久的植物油工业出产增速;另一方面是不再将棕榈油生物柴油作为可再生能源在欧盟出产,各国别离给出了详细的裁减日期(根本为2021年至2023年),2030年之后彻底裁减棕榈油生柴出产,菜油生柴成为其替代产品。

标题植物油的工业出产增速取决于两方面,一是生物柴油消费利润,二是各国政策。近期外媒有报导称美国或调整生物柴油政策,美国农业部此前对美国豆油工业出产增长24.3%的预判便必要下调。11月底,巴西也曾暗示2022年豆油的掺混比例保持在10%不乱。面临较高的植物油价格,政策的不确定性正在加大,若工业出产不及预期,植物油价格将面临短期的打击。

图18:POGO价差

质料来源:Wind,国投安信期货整理

21/22年度全球油脂产量增长4.1%,出产增长2.6%,此中工业出产增长2.9%,遭到结转库存偏低影响,年度期末库存下滑3.3%。食用出产增速较为不变,但工业出产暗地里的政策风险较大,存在增速不及预期的风险。国内菜油当前库存处于正常程度,植物油合计库存整体处于偏低程度,供给端处于偏紧状态。菜豆油、菜棕油价差偏高,豆棕油对菜油出产有所挤占,主要必要存眷菜油库存积攒速度。

3.计谋展望

上半年菜籽供应保持偏紧,菜籽进口老本保持高位程度,压榨利润修复对菜油与菜粕造成支撑。菜粕进口保持年度增长,间接进口利于快捷增补国内供给,豆菜粕价差整体偏低,菜粕价格对替代出产更为敏感,菜粕价格震荡区间向上颠簸,上半年大约在菜籽高价的支撑下震荡或为2800~3200元/吨,年中需评估22/23年度菜籽产量增长前景。菜油得益于欧盟更多国家对于棕榈油生柴的裁减政策,但植物油工业出产面临政策风险,同时油粕比整体处于高位程度对菜油价格形成压力,菜油价格面临下行风险较大,菜油较其他植物油价差偏高或成为中恒久潜在套利时机。风险因素主要包含中加菜籽贸易政策,加拿大与欧盟菜籽能否扩种及产区天气,欧盟与美国等新能源政策,以及其他油籽的风险因素。

国投安信期货 董甜甜

(责任编纂:陈状 )

相关推荐

- 热门文章排行