持有等待公司分红也是一个好的投资方式

发布时间:2022-01-21 作者:admin 来源:网络整理 浏览:

财联社(石家庄,记者 张良德)讯,受供需收紧影响,近期动力煤价格反弹,全年价格或保持较高区间,有机构看好上市煤企业绩与分红。近期动力煤期货和局部煤炭类上市公司价格呈现间断上涨,有剖析人士认为,动力煤价格节前走高是短期供需失衡影响,随着年后动力煤市场供需改善,价格中枢将有所回落,但今年长协基准价进步,配资网,市场估值得到提升,市场价格或将在600-1000元/吨区间运行,较前几年价格有所提升,而新长协价格也高于去年同期。预期局部上市煤企业绩乐不雅观,且2021年股息率或高于6%,投资价值凸显。

春节前后煤炭价格或将回落 预期全年保持较高运行区间

动力煤期货价格自11月从高点回落后,不停彷徨在700元/吨附近,近期由于市场供需因素变革,价格再度呈现大幅反弹,本周ZC2205主力合约价格上涨凌驾11%。

建信期货行业剖析师吴凯航对财联社记者暗示:“需求端,由于冬奥会将近,电厂库存要求提到30天,需求预期上涨。供给端,港口库存下降而产量方面也呈现下滑,此中山西地区因安详查抄动工率环比下降5%,而内蒙地区产量也有所降低。”

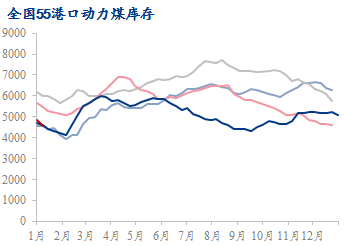

数据来源:钢联数据

据鄂尔多斯(600295)地区煤炭销售商徐军讲述财联社记者:“小煤矿完成年产任务后已经初步放假,而国有煤矿仍以保供为主,市场煤源减少,贸易商也坐不住了,近一两周高卡煤价格涨幅濒临200元/吨。”

同时吴凯航认为,配资网,印尼重复的煤炭出口政策也对市场价格构成了必然影响。印尼政府虽对完成DMO任务的煤企解除了出口禁令,但据 EXPRESS WELL RESOURCES PTE. LTD.Trader 李怡然昨日称:“货船离港手续解决非常迟缓,公司的船16号获批,但至今仍在解决手续尚未离港。”

在上述多重因素影响下,动力煤价格再度走高。易煤网数据显示,北方港口高卡煤报价约1050元/吨,长江口报价约1100元/吨。但对煤价春节前后走势,大都市场人士表示得非常慎重。煤炭江湖结合开创人姚春光认为:“由于上方限价1200,市场价格上涨空间有限,同时预期节后需求恢复迟缓、电厂库存高企,再叠加印尼出口放松,预期接下来市场供需将会改善,春节前后煤价或将回落。”

尽管春节前后动力煤市场供需关系预期走弱,但2022年全年供、需双方数据或都将较去年有所提升。上海钢联(300226)煤焦事业部动力煤剖析师詹妮对财联社记者暗示:“预期今年在保供政策影响下,动力煤供应量将有所提升,但受安检环保等一系列事件影响,大约产地供应粗略率实现旺季多产淡季少产,大约整体产量增幅或为4%。需求方面,受经济拉动,全社会出产量将连续提升,但火电也将受清洁能源挤压,大约增速放缓,整体增幅或为1.5%。”

同时2022年全年价格运行区间与过往几年比拟或也将保持较高位置。瑞茂通(600180)易煤网钻研院总监张飞龙在2022年动力煤市场变革及展望会议中暗示:“随同着市场供需改善,今年动力煤价格中枢也将有所回落,但同时思考到长协基准价的进步,市场估值得到必然的提升,价格将在600-1000元/吨之间运行。”

今明两年上市煤企业绩乐不雅观 高股息率引投资者存眷

受益于煤炭价格的上涨,最好的股票配资网,上市煤企近日也陆续发布了业绩大幅预增公告,此中靖远煤电(000552)(000552.SZ)预期2021年度归母净利润为7.2亿元,比上年同期增长61.78%;中煤能源(601898)(601898.SH)实现归母净利润为117.7-143.8亿元,同比增长99-143%;而晋控煤业(601001.SH)预期盈利达48.68亿元,同比增多455.84%。

上市煤企业绩预增也从头刺激了市场对相关股票的热情,晋控煤业、山煤国际(600546)(600546.SH)等股票相继呈现涨停,而煤炭类上市公司一贯分红“大方”,投资者对该板块股票高股息率预期有所提升。

据公告显示,陕西煤业、靖远煤电、冀中能源(000937)等多家上市公司曾暗示,每年向股东现金分配股利不低于当年实现的可供分配利润的30%。而兖矿能源(600188.SH)方面讲述财联社记者:“公司规定分红不低于当年实现的可供分配利润的50%。”

有机构投资者认为:“上市煤企2021年业绩爆发,预期局部公司股息率在6%以上,若2022年业绩仍能保持不呈现大幅下滑,持有期待公司分红也是一个好的投资方式。”

对此,钻研机构近期研报不雅观点乐不雅观,认为由于今年动力煤市场需求不变增长且长协价格区间较高,预期2022年上市煤企业绩或仍将保持较好的盈利程度,暗示看好相关企业后续走势。

标题开源证券研报对晋控煤业作出买入评级,认为公司有望受益长协提价和资产注入预期,业绩将保持较高程度。晋控煤业2022 年1月年度长协价仍维持725 元相对高位,去年同期约为590元摆布,同比有较大幅度上涨,而公司权益产能达 2223 万吨/年,长协比例约为60%-65%。若一季度长协价格变革不大,仅长协局部将使公司盈利同比增多4-5亿元。

除晋控煤业外,还有多家上市煤企也对财联社记者暗示今年1月动力煤长协价格有所进步。此中靖远煤电公司人士称:“目前公司正在与庸俗洽谈中恒久合同,预期价格会比去年同期价格要好。”

而陕西煤业(601225.SH)公司人士对财联社记者暗示:“公司依照国家要求签订长协,长协只要数量没有详细价格,每月价格必要依据公式计算,目前来看1月的价格和去年同期比拟要高。”

但与2021年有所差异的是,今年上市煤企的动力煤长协比例或将提升,而受市场价格影响将会减小。发改委《2022年煤炭中恒久合同签订履约工作计划(征求意见稿)》扩充了长协的笼罩范围。要求核定产能30万吨/年以上的煤矿企业中恒久合同到达自有资源量的80%以上。

而2021年陕西煤业的长协比例粗略在50%,靖远煤电长协比例约为60%,若《征求意见稿》最终内容未变革,依据新规要求,该比例或将有较大提升。兖矿能源(600188.SH)方面对财联社记者称:“目前长协还没有确定,仍在期待文件最终落地。”

易煤网2022年动力煤展望呈文剖析,在长协占比进一步进步,市场煤体量减小的背景下,叠加“火电调峰化”后,市场价格的颠簸率仍将维持在较高程度。

- 热门文章排行