宏不雅观:出口维持不变 存眷春节效应影响

发布时间:2022-01-17 作者:admin 来源:网络整理 浏览:

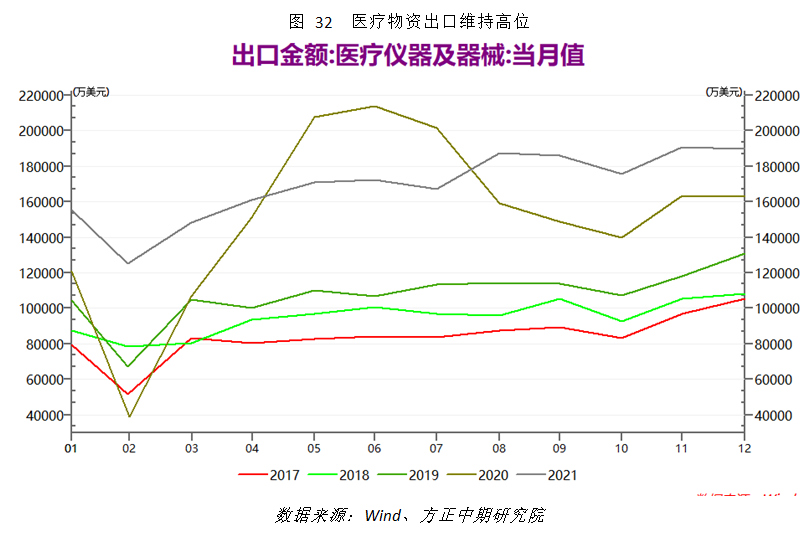

12月外贸数据出现进口强、出口弱的特点。前期进口原资料和中间品完成消费并进入出口环节,与分项中来进料加工贸易出口额超节令性增长逻辑一致。也表白产出端缺电导致的供给瓶颈完毕。而临近春节,企业节约库存老本、出口强于进口现象再现。上述因素独特推升出口。此外海外疫情近期尽管连续恶化,但之前增长鲜亮的医疗用品出口未继续鲜亮回升。基建投资等稳经济技能花样显效,则令局部原资料进口韧性加强。展望将来,海外经济短期反弹拉动中间品需求,但后期仍然面临回落风险,美国就业补助等财政刺激完毕后,终端出产品需求增长也将放慢。大宗商品价格回落可能拖累名义出口金额,但短期价格继续由上向下传导,庸俗产品名义出口金额受影响迟缓。人民币汇率维持强势对出口有负面影响但水平较小。综合上述因素我们认为,12月已经表现出的春节前出口前置效应,1月出口同比增速可能仍较高,但环比可能回落。全年来看外需整体转向平稳,高基数令出口增速回落可能性大,股票配资网,不排除局部月份同比负增长。进口将继续随国内库存周期和经济压力颠簸,主要存眷上游原资料需求改善水平。

正文

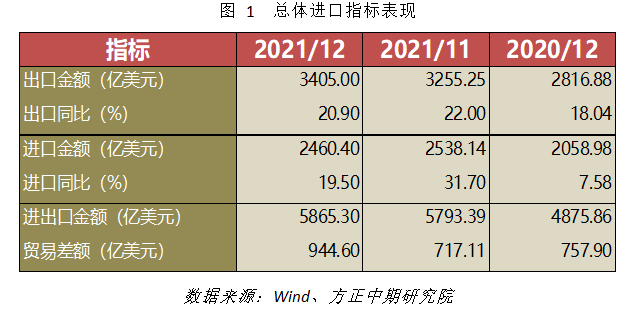

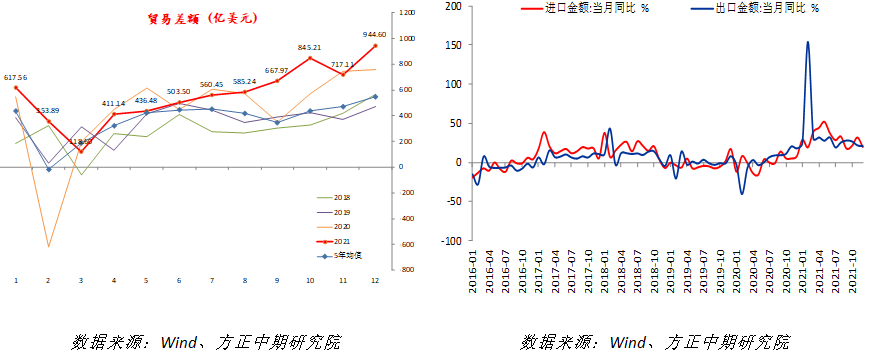

数据显示,中国12月出口金额3405.00亿美圆,同比增长20.90%,稍强于预期的20 %,但较前值22%小幅回落,总体保持不变;进口金额为2460.40亿美圆,同比增长19.50%,鲜亮低于预期的27.8%,较前值31.7%也大幅回落。进口鲜亮弱于出口的状况,导致12月贸易顺差再度上升至944.6亿美圆,创有史以来最大单月增长。

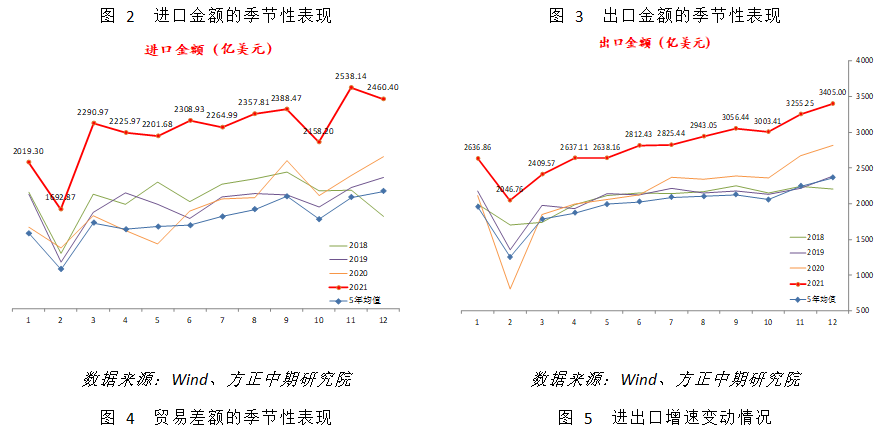

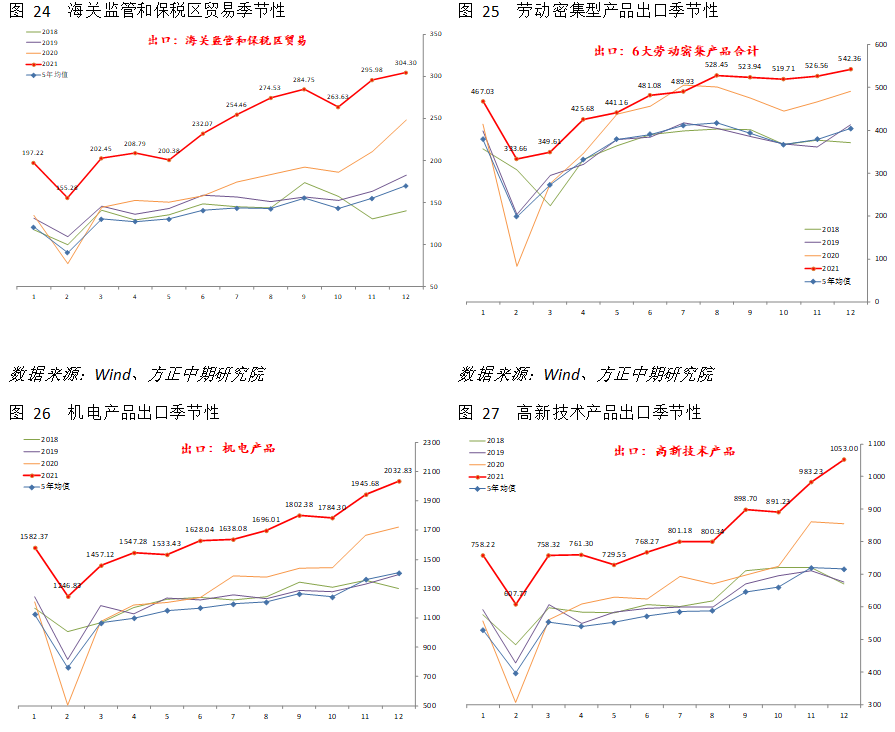

总体上看,12月美圆计价出口金额继续回升,边际变动根本合乎节令性,同时基数比较正常,对同比增速影响不大。进口金额边际表示鲜亮弱于节令性,主要是11月出口增量较大导致,总体和11月和12月数据看略超节令性。且同期基数略偏高,剔除基数作用后同比增速上修至27.31%。本期外贸数据出现进口弱、出口强态势,表白前期进口原资料和中间品完成后,初步进入出口环节,这也和来进料加工贸易出口额超节令性增长逻辑一致。别的,最好的股票配资网,临近春节前后,大约企业节约库存老本、出口强于进口的现象将再度呈现。但部分地区疫情可能导致春节期间动工率回升,这一状况将不及2019年和之前情况。

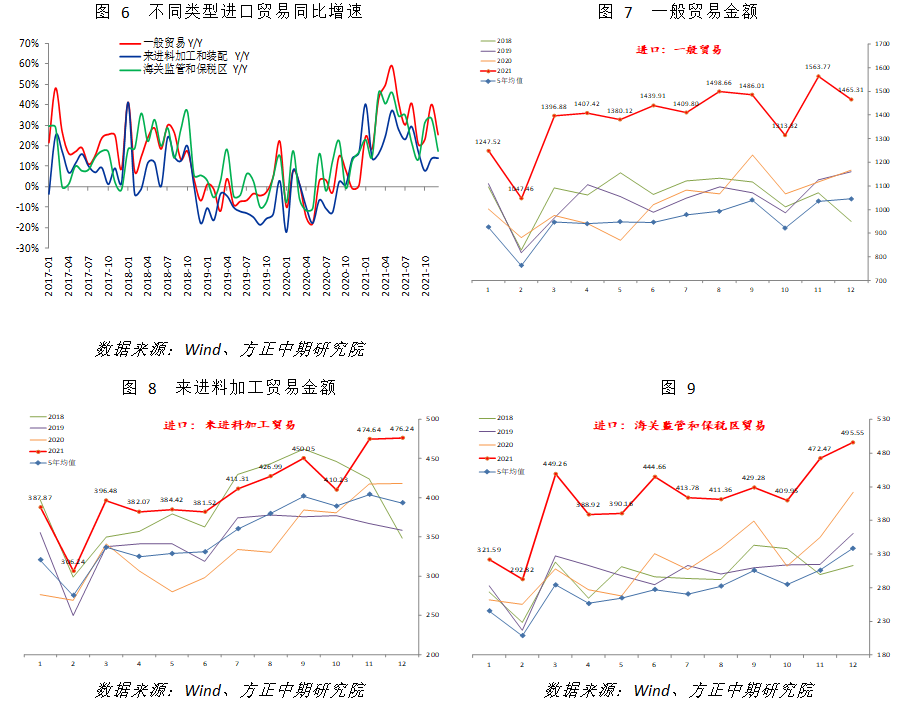

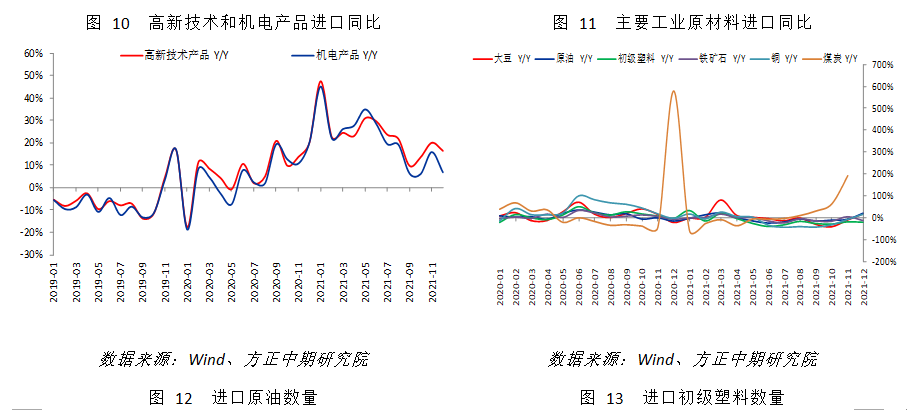

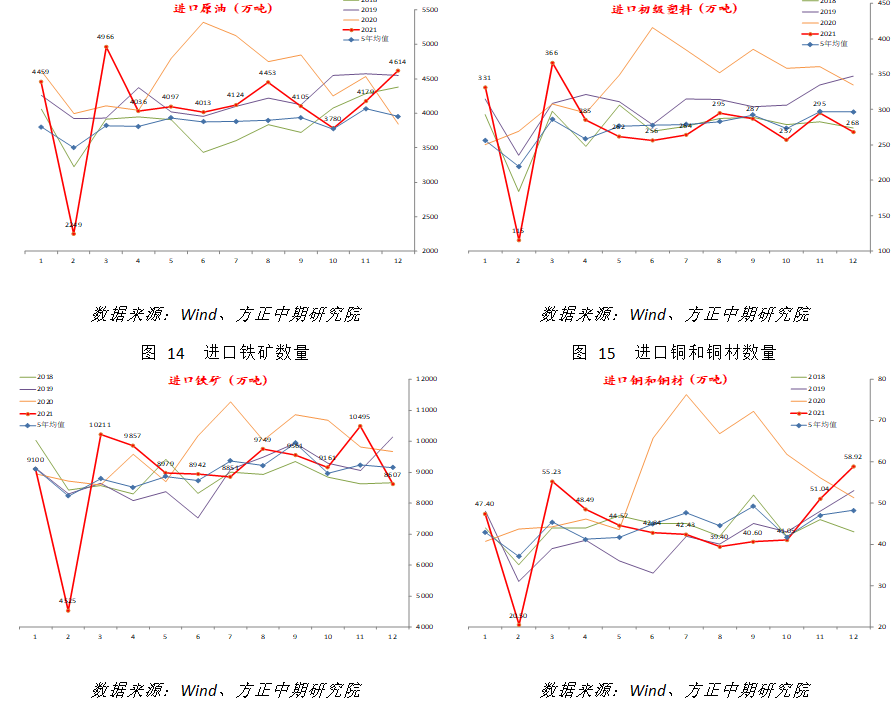

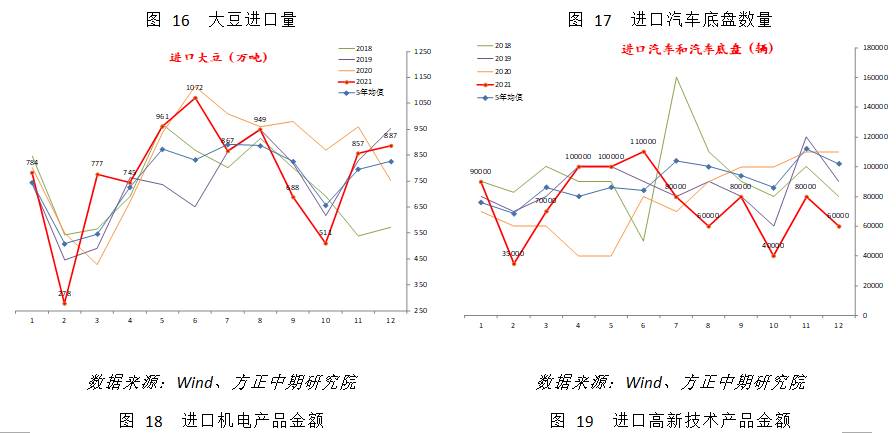

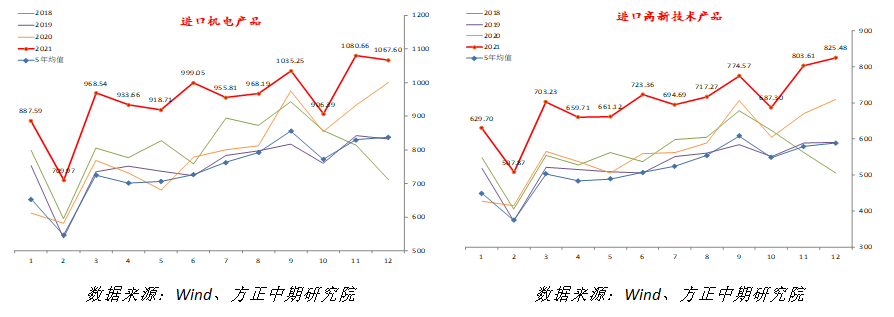

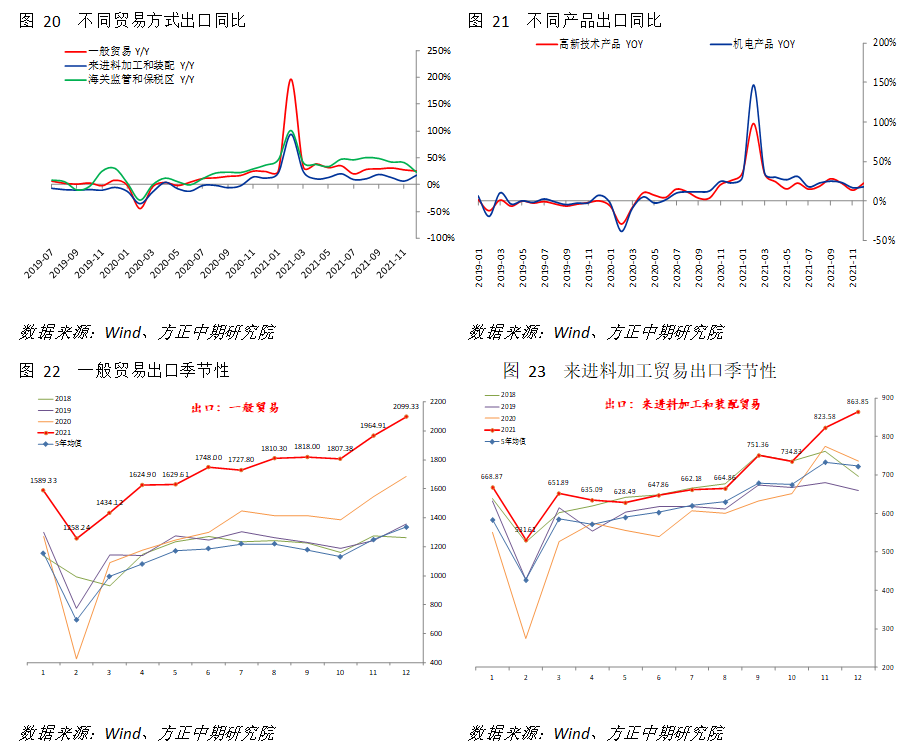

详细在进口方面。分贸易方式来看,一般贸易和海关监管、保税区贸易同比增速鲜亮下降,来进料加工贸易同比稍有回升。边际上看,一般贸易高位回落而弱于节令性,期货配资,来进料加工贸易维持高位强于节令性,海关监管和保税区贸易继续回升。工业原资料进口量方面,大豆、原油、铜同比增速回正,低级塑料同比负增长略有扩充,铁矿石进口同比转负增长。边际上看,铜和原油进口超节令性,大豆根本合乎节令性,塑料弱于节令性,铁矿畴前期高点回落。工业中间品和制制品方面。汽车和汽车底盘进口量同比负增长扩充,边际上看也略弱于节令性。高新技术和机电产品进口增速也有所下降。边际上看高新技术产品进口继续回升,机电产品进口回落。状况显示主要进口分项遭到同比基数影响不大,来进料加工贸易维持高位,体现1月春节前出口可能仍有短期表示。而基建投资等稳经济技能花样显效,令原资料进口韧性加强。

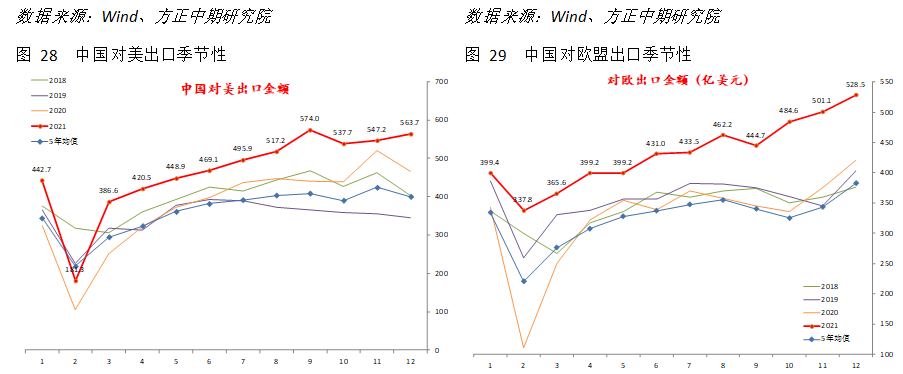

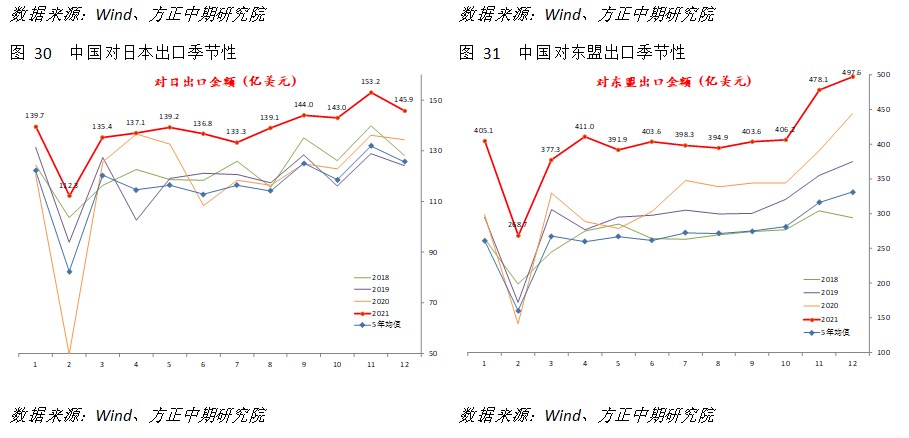

出口分项方面。分贸易方式看,一般贸易同比增速小幅下降,来进料加工贸易同比增速加快,海关监管和保税区贸易同比增速鲜亮回落。边际上看,一般贸易合乎节令性,来进料加工贸易凌驾节令性,关监管和保税区贸易略弱于节令性。分产品看,6大劳动密集型产品同比增速减慢,但高新技术产品和机电产品出口增速加快。边际上看,劳动密集型产品弱于节令性表示,高新技术和机电产品尤其是前者超节令性鲜亮。分国家来看,对主要兴隆国家和新兴国家出口增速均加快,但对AXJ国家出口速度放慢。边际上看,对美出口超节令性,对欧、日、东盟等出口合乎节令性。总体上看,海外重要节日前补货影响完毕后,春节前抢出口动员出口出现强势,海外发国家经济韧性也动员出口增长。

综合来看,12月外贸数据出现进口强、出口弱的特点。前期进口原资料和中间品完成消费后,初步进入出口环节,与分项中来进料加工贸易出口额超节令性增长逻辑一致。也表白产出端动工已根本恢复,缺电导致的供给瓶颈彻底完毕。同时临近春节前,企业节约库存老本、出口强于进口的现象也初步呈现。上述因素独特推升出口。海外发国家经济近期回暖对出口也有必然动员。此外海外疫情近期尽管连续恶化,但之前增长鲜亮的医疗用品出口未呈现鲜亮上升,暂时维持不变。基建投资等稳经济技能花样显效,则令局部原资料进口韧性加强。

展望将来,海外经济短期反弹拉动中间品需求,但后期仍然面临回落风险,美国就业补助等财政刺激完毕后,终端出产品需求增长也将放慢。大宗商品价格回落可能拖累名义出口金额,但短期价格继续由上向下传导,庸俗产品名义出口金额遭到影响相对迟缓。人民币汇率维持强势对出口有负面影响但水平较小。综合上述因素我们认为,12月已经表现出的春节前出口前置效应,可能倒霉于1月出口环比表示。全年来看外需整体转向平稳,高基数令出口增速回落可能性大,不排除局部月份同比负增长。进口将继续随国内库存周期和经济压力颠簸,主要存眷上游原资料需求改善水平。

- 上一篇:其余分布在各行各业制造业

- 下一篇:速度之快超过2013年到2015年

- 热门文章排行