选择主动型基金 投资大宗商品需要主动出击

发布时间:2022-01-16 作者:admin 来源:网络整理 浏览:

价格上涨意味着投资者须慎重选择投资标的。

大宗商品很少能激起投资者的兴奋情绪,比拟马斯克和他的推文,铜、玉米或者石油的价格变革显得乏味很多。不过,当前有三大主题让大宗商品重返投资者视野:通胀升温、正在发生变革的中国、以及气候变革日益取得更多存眷背景下化石燃料向其他能源的转变。

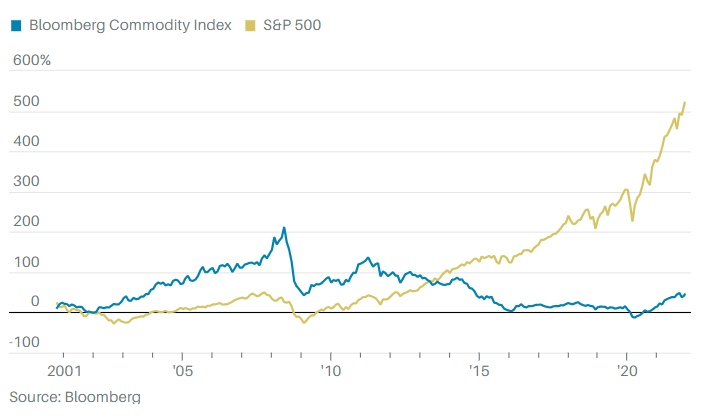

《巴伦周刊》一年曾提示过大宗商品的投资时机,其时这类资产正从长达10年的熊市中复苏。事实证实这一判断是精确的:2021年彭博大宗商品指数(Bloomberg Commodity Index)上涨了27%,是几十年来表示最好的一年。目前,上述三大投资主题仍未过时,石油等大宗商品和玉米等农产品(000061)的价格可能会进一步上涨。但价格上涨意味着投资者必需慎重选择投资标的,因为影响大宗商品价格的因素以及决定投资者应该选择哪些标的的因素往往是重叠的,但它们带来的短期和恒久影响并纷歧样。

大宗商品常随着通胀升温而上涨,是一种有效的对冲工具,而股市往往会因通胀下跌。

2000年10月30日至2022年1月4日彭博大宗商品指数和标普500走势比照

对冲通胀风险的传统工具

通货膨胀不停是近期许多经济和市场趋势的最大驱动因素之一。最新数据显示,2021年12月份美国出产者价格指数(CPI)同比大幅回升7%。美联储去年12月认可,通胀的确会在一段工夫内继续回升,而不是暂时现象,有关美联储加息的预期也在升温。尽管秘密克戎来袭,但全球各国正迅速从之前疫情期间的停产停工恢复正常,在家庭用品、企业流动、市政项目和各种消费所需的大宗商品领域都存在被压抑的需求。而与此同时,许多大宗商品供应不敷,再加上供应链问题,价格上涨可以说是预猜中的。

恒久以来,每当通胀加剧股市颠簸时,必要对冲通胀风险的投资者就会转向大宗商品。这属于一种“假如无奈打败他们,那就参与他们”的计谋:假如通胀回升,大宗商品价格通常也会上涨,因而即便某些投资的回报不高,但投资组合中的一局部也会因通胀而受益。能源期货和美国通胀的相关性最高,不过从恒久角度来看,农业、家畜和工业金属都和通胀是正相关的。摩根大通(J.P. Morgan)称,自2000年以来,彭博大宗商品指数的月度同比回报率与美国CPI数据的相关性高达76%。此刻我们看到的通胀是由构造性因素驱动的,这些因素正在扭转经济、商业和所有人的生活方式。

“绿色通胀”(Greenflation)是鞭策通胀的另一个因素,这一因素利好朝绿色能源转型所需的大宗商品:用于数字产品的铜,用于电池的锂,用于建造太阳能(000591)电池板和风力涡轮机的铝,和用于消费清洁燃料的钴。目前有越来越多的公司和政府正在制定方案,减少或放弃煤炭、石油和天然气等化石燃料的使用。

这些方案是许多公司和国家已经制定的实现碳中和或净零目的的根底,这些方案耗资宏大,耗时数十年,将扭转许多大宗商品的供需情况。

尽管从广义上来说通胀是投资大宗商品的一个理由,但由于一些大宗商品价格已经大幅上涨,因而投资者在选择标的时要更有针对性。

中国开展绿色技术,股票配资网,对金属行业形成恒久利好

中国经济的安康情况是决定大宗商品价格走势最大的因素之一,是大宗商品超级周期的主要驱动因素,因为中国迅速的都会化、金融危机后的刺激门径和快捷的经济增长发明了宏大的需求。如今,中国经济的增长愈加趋于平缓,政府致力于开展更均衡、更有弹性的经济,不再为了追求增长而增长。

好比说,恒大等大型房企呈现活动性问题后,中国政府加大了对房地产行业的监管,一些投资者担忧这可能会给经济增长带来拖累。

摩根大全球大宗商品钻研主管娜塔莎·卡内娃(Natasha Kaneva)说:“在工业化后,是占全球金属需求55%的中国的经济增速正在趋于平缓。”

不过从恒久角度来看,来自中国的需求仍将是一大鞭策力。中国房地产市场占全球铜需求的30%,这意味着短期内铜价可能不会进一步上涨。但在中国开展绿色技术之际,金属(尤其是铜)的恒久前景仍会十分不错。

中国政府方案在2060年前实现碳中和,这一转变将耗时数年,对用于电动汽车的工业金属来说一个利好。目前在中国销售的汽车中,只要五分之一是电动汽车(好比电池、插电式或混合动力汽车),而欧洲的这一比例为40%。卡内娃说,到2026年之后,电动汽车的需求可能才会与传统汽车的需求相匹敌。在中国进一步推进能源转型、房地产行业企稳之前,短期内工业金属可能不是抗击通胀或进步回报的最佳选择。

能源转型带来大量时机

能源转型是影响大宗商品价格的另一个重要因素,大量时机正在这一领域浮现。

目前有三个因素正在影响能源价格:短期内燃料短缺;可再生能源的恒久开展趋势;企业和投资者越来越器重环境、社会和治理(ESG)问题。

标题这三个因素是互相关联的。为了在2060年前实现碳中和的目的,去年中国限电曾导致电力短缺,加剧了价格上涨。与此同时,欧洲正面临燃料短缺,今年冬季可能停电,起因之一是欧洲越来越依赖风能,而过去一年有风的日子并不久不多。

在美国,替代能源供应不敷,起因有两个:替代能源需求大幅增多;大型大宗商品公司多年来对其业务投资不敷,构成石油和铜等传统大宗商品的短缺。供应不敷发明了价格上涨的环境。随着全球各地的企业和各国加大在可再生能源、脱碳和让建筑愈加节能等领域的投资,大约供应短缺现象将继续存在。

投资者还进步了对公司商业行为的器重,导致大宗商品的开采变得更难,加剧了供应短缺。矿业公司力拓之前为了开采铁矿石而炸毁了澳大利亚领有46000年历史的土著遗址,该公司首席执行官让·赛巴斯提安-雅克(Jean-Sébastien Jacques)和其他高管遭到鞭笞后被迫辞职。别的,Calvert ESG高级钻研剖析师苏莱曼·萨利姆(Suleyman Saleem)称,全球最好的铜矿已被开采,剩下矿区的开采遭到ESG的限制。

这些挑战导致能源和矿业公司不愿为大型项目拨款,也不愿随着需求的增多而进步产量,它们把多余的现金用来回购股票或进步股息,加剧了供应短缺。所有这些都表白,恒久来看大宗商品价格会走高。为承平洋(601099)投资打点公司(Pimco)打点190亿美圆大宗商品和多元资产计谋、同时担当Pimco CommodityRealReturn Strategy (PCRAX)基金经理的尼古拉斯·约翰逊(Nicholas Johnson)说:“能源转型是鞭策大宗商品价格上涨的另一个重要因素。”

农产品价格水涨船高

能源价格上涨也将鞭策一些农产品价格上涨。农民用石油来驱动拖拉机和其他农业办法,用化石燃料来制造化肥。这些能源投入老本越高,农民就越有可能减少种植或进步价格,从而导致玉米、大豆和小麦等大宗商品的价格上涨。

目前还有一些更大的趋势为农产品价格的大幅上涨发明了条件。投资打点公司Nuveen旗下间接投资农田的Westchester的总裁兼首席执行官马丁·戴维斯(Martin Davies)说,从2014年到2021年,美国素食者的数量增长了500%,他们对豆类、大豆以及坚果和牛油果等替代蛋白质的需求大幅回升。他还称,加州、俄勒冈州和华盛顿等州的低碳燃料规范将鞭策用于生物燃料的大豆和甘蔗的需求增多。

气候变革令极端天气的呈现越来越频繁,而极端天气是农产品价格颠簸的主要因素,投资者不得不用10年而不是30年的均匀值来重建他们的投资模型。戴维斯称,这突显了领有多种农产品投资的须要性,多样化将确保投资不会遭到地震、龙卷风或监管变革等单一因素太大的影响。

技术面的看涨起因

从技术面来看,目前大大都大宗商品处于“现货溢价”状态,意思是一种大宗商品将来的价格低于当前的价格。现货溢价通常是短暂现象,但一些投资者大约这种状态将连续下去,出格是在能源市场,这反映出能源转型、供应短缺和投资不敷等问题。

约翰逊说:“这与10年前或20年前的超级周期十分差异,其时油价是85美圆,但没人知道下一桶石油会从哪里来,所以人们大约油价会上涨。”此刻,美国页岩油产量大增意味着美国可以轻松增多能源供应,而向可再生能源的开展意味着能源价格在恒久内将会走低。

约翰逊和其他基金经理喜爱“现货溢价”这种现象,因为无需价格上涨他们就可以把一张期货合约转换为另一个合约来取得有吸引力的“转仓收益”(roll yield)。彭博商品指数的均匀转仓收益率率约为3.3%。

如何投资大宗商品:避开指数,选择主动型基金

投资大宗商品必要主动出击。首先,市面上两个主要的大宗商品指数不同很大,标普GSCI大宗商品指数(S&P GSCI Commodity Index)中约50%是能源,而彭博大宗商品指数中三分之一是能源,三分之一是金属,其余三分之一是其他大宗商品。

标题但这两个指数都没有纳入一些目前最有前景的大宗商品。晨星(Morningstar)高级钻研剖析师鲍比·布鲁(Bobby Blue)说:“将来几年,股票配资,锂、铜和锡这些电气化必须的金属的需求将大幅增长,但它们在这两只指数中并不常见,良好的主动型大宗商品基金经理可以像承平洋投资打点公司那样做非指数投资。目前投资这些金属的人还不久不多,投资者可以通过主动型基金接触到它们,而大宗商品指数做不到这一点。”

寻找一只主动打点型基金并不像看上去那么容易。晨星追踪的大大都以大宗商品为导向的独特基金都是量化的,使用的是计算机模型,好比依据期货合约的定价来寻找最佳交易,并操作差异期限的期货合约之间的套利时机。布鲁称,主动型基金经理则会依据宏不雅观趋势和根本面评估更好地发现机遇,从而更好地抓住工业金属和碳市场的“宏大机遇”。

布鲁最喜爱的投资标的之一也是规模最大的标的之一——Pimco CommodityRealReturn Strategy (PCRAX)。晨星的数据显示,该基金过去三年的均匀年回报率濒临14%,凌驾91%的同类基金。以尼古拉斯·约翰逊(Nicholas Johnson)为首的基金经理们在大宗商品期货中寻找相对价值,以发明高于指数的回报。

约翰逊存眷的是在全球脱碳进程中受益的大宗商品。锂和钴在这一进程中的需求会很大,但它们的活动性较差,因而约翰逊主要投资加州和欧洲总量管制与排放交易方案下创建的碳排放交易市场。总量管制与排放交易方案旨在限制一家公司的碳排放量。

碳排放超量的公司必需从碳排放量少的公司购置额外许诺。随着各国正在为实现碳中和目的而努力,碳排放上限大约会下降,届时碳排放许诺的供应将减少,从而推高碳排放价格。约翰逊称,投资者对这类碳交易市场的趣味正在升温,相关期货有可能会被纳入主要大宗商品指数。约翰逊还说:“假如你相信能源转型正在停止,那么碳排放交易市场是一个不错的选择。”

受益于鞭策大宗商品上涨三大趋势的主动打点型基金

质料来源:MorningstarDirect

在更为传统的大宗商品中,约翰逊最看好石油。他称,尽管在2021年上涨之后油价处于高位,但由于转仓收益的存在,石油仍是一个有吸引力的投资时机。他目前存眷的一个风险是,通货膨胀可能会克制需求,导致油价下跌。

规模5.07亿美圆的Columbia Commodity Strategy (CCSAX)的基金经理押注的是大宗商品供需失衡和指数投资的不敷之处,他们的计谋协助该基金在过去一年实现了33%的回报率,凌驾晨星跟踪的三分之二的同类基金。

该基金与基准指数的差异之处在于它对期货曲线位置的选择。指数主要由曲线前端的大宗商品合约组成,这些合约颠簸性较大,好比说顽劣天气会导致农产品期货价格颠簸。

Columbia Commodity Strategy的基金经理寻找的则是3到6个月的恒久期货合约,用以对冲颠簸性更大的短期合约。该基金首席基金经理马克·卡拉马泽尔(Marc Khalamayzer)说:“由于对冲压力,曲线后端的合约不只存在谬误定价的现象,颠簸性也较小。”

过去一年,该基金还将其为所投资的期货合约持有的局部抵押品停止了投资,此中一局部以超短、短期限商业票据而不只仅是短期国债的模式停止了投资,从而带来了一些额外回报。

随着天然气供应的恢复,卡拉马泽尔不停在卖出天然气持仓;在化肥价格触及高点后,他又把更多资金投入玉米等农产品。他说:“化肥价格上涨后农业种植的投入老本将回升,此外,51配资,在粮食需求依然相对旺盛之际,能源作为一种消费投入的需求也会呈现增长。”

卡拉马泽尔不太看好大都工业金属的短期前景,主要起因是中国房地产市场放缓并初步把存眷点放在其他资源上,这说明在可预见的将来,即便工业金属行业不会萎缩,也不会再像过去那样增长。秘密克戎为大宗商品带来了更宽泛的风险,出格是假如欧洲的封锁蔓延到更多处所的话,但卡拉马泽尔称,他会在工业金属呈现颠簸时寻找增持的时机。

规模15亿美圆的BlackRock Commodity Strategies (BCSAX)把资金均匀配置给上述两只基金中的局部资产,因而回报率较低,2021年回报率为22%。但从恒久角度来看,这种均匀配置的计谋更有效。晨星的数据显示,该基金过去三年的均匀回报率为12.8%,高于71%的同类基金。

标题尽管鞭策本轮大宗商品上涨的力量看起来和上次纷歧样,但有一点没有变,那就是这种资产类另外颠簸性仍然较大,这也是投资者应该在配置时保持慎重的起因,把大宗商品在投资组合中的占比设在5%到10%之间可能最适宜。

文 |《巴伦周刊》撰稿人列什玛·卡帕迪亚(Reshma Kapadia)

编纂 | 郭力群

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许诺,不得转载。英文版见2022年1月9日报导“It’s Time to Invest in Commodities. How to Do It.”和“The Key to Commodity Investing: Avoid the Indexes and Seek Active Managers Instead.”。

(本文仅供读者参考,并不形成提供或赖以作为投资、会计、法律或税务建议。)

- 热门文章排行