春夏订单迟迟未至

发布时间:2022-01-14 作者:admin 来源:网络整理 浏览:

元旦节后,期货配资,纱线走货行情略有松动,局部纱厂报价上调300-1000元/吨不等,但据局部企业反映,庸俗工厂蒙受才华非常有限,春夏季订单并无鲜亮发力。另一方面,临近年底,用棉企业少量补库,较低的工业库存成为售棉企业存眷和抱以期盼的焦点。新棉上市销售坎坷,2022年是否走出一条康庄大道?

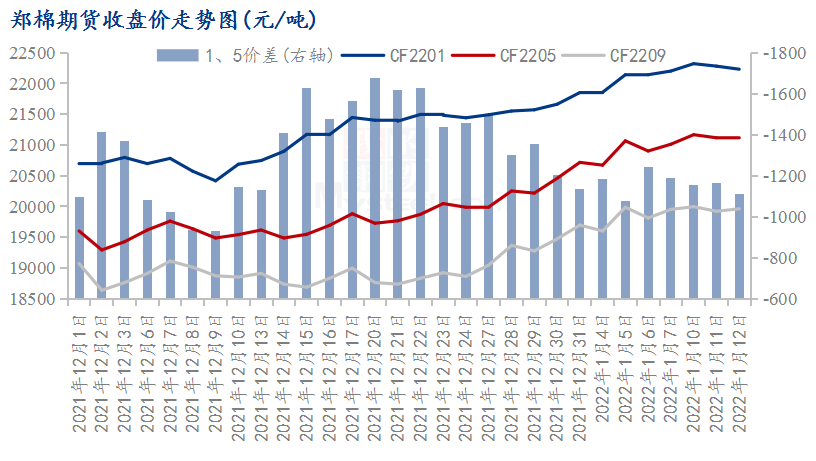

2021年12月3日夜盘,CF2205从CF2201合约手中接棒,成为郑棉第61个主力合约,1月17日为当月第10个工作日,发明十年历史价格高点的CF2201合约亦将功成身退。如图1所示,2021年12月至今,CF2201与CF2205期价逐步上升,收盘价差大抵呈倒N形走势,此中12月中下旬绝对值均值到达1400元/吨以上,2021年12月下旬,价差逐渐收窄。USDA1月呈文利多,1月13日CF2205期价跟随ICE美棉小幅收涨,价差进一步缩小至900元/吨。整体上来看,合约价差倒挂幅度虽有所收窄,但近高远低的形势仍未改变,CF2209合约价格仍较CF2205偏低1000元/吨以上。

图1郑棉期货收盘价走势图

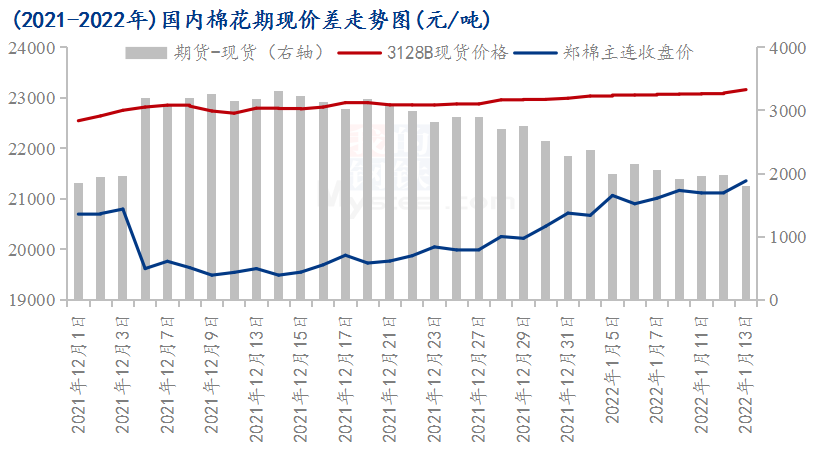

由于大局部轧花厂新棉加工老本高于23000元/吨以上,期货配资网,现货价格较为坚硬,期现价差连续倒挂,如图2所示,半个月内期现价差凌驾3000元/吨。从此,随着年关临近,以及受国外市场价格强势刺激,郑棉期价震荡回升,在此过程中,由于国内用棉企业采购需求连续低迷,现货价格涨势若隐若现,期现价差逐渐回归,但截至1月13日,价差幅度仍高达1800元/吨,回归合理区间长路漫漫。

图2 2021-2022年国内棉花期现价差走势图

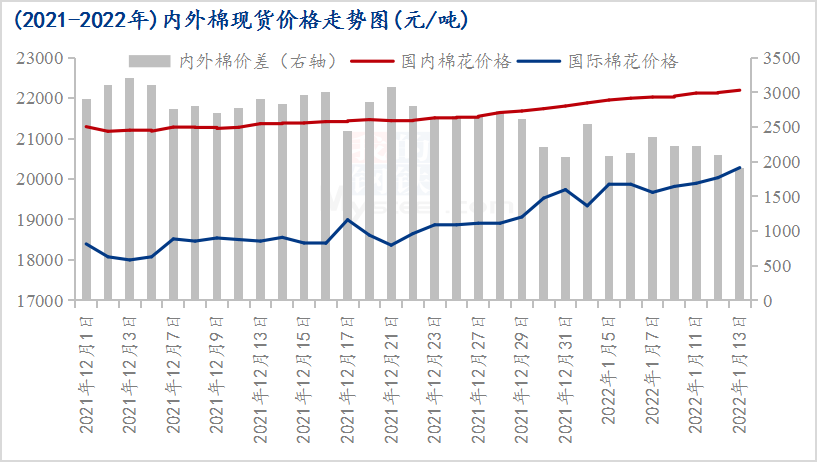

随着籽棉抢收大戏落下帷幕,2021/22年度新疆棉加工老本固化,远高于国际棉价,局部工夫表里棉现货价差逾3000元/吨。如图3所示,由于国内纺织市场行情转淡,春夏订单迟迟未至,棉价传导不畅,在轧花企业长工夫挺价环境下,维持弱势企稳上行走势。新疆棉销售进度迟缓,进口棉价格劣势鲜亮,美棉净签约量亮眼,印度棉价呈现飙涨,随着美金、人民币货源价格出现上涨趋势,表里棉价差略有收窄,1月13日,表里棉价差1914元/吨,但仍处于历史较高程度。此外,由于美国及局部国际服装公司对于产品原料要求排斥新疆棉,使得新疆棉出产或将遭到多重削弱影响。

图3 2021-2022年表里棉现货价格走势图

一方面,由于用棉老本高、利润由正转负、纱线库存积压等问题,元旦前后局部小型纱厂已选择停产放假,局部企业转为混纺纱线消费;另一方面,局部地区疫情风险等级回升,在卫生安详管控环境下,物流停运、纱厂停产放假;因而,国内纯棉纱线整体开机率下降,局部纱厂反映1月第一周纱线走货略有加快,但据大都企业反映,庸俗企业蒙受才华非常有限。

综上,棉花各项价差数据有向着回归合理区间的标的目的推进,且根本以建设在国内现货价格偏稳为根底之上,在国际合作环境下,国产棉成品如要保持合作力,内需、外贸订单得到改善,实践而言,国内棉花现货价格上涨空间较小。国内纱厂节后存在补库预期,售棉企业盼涨心切,国内棉花供应充沛,若节后订单状况不乐不雅观,纱厂采购或仍以随用随买形式为主,51配资,建议春节后棉企应适时而动,顺势而为。

(责任编纂:陈状 )

- 上一篇:2022年金价可能面临与去年类似的动态

- 下一篇:电煤库存超过1.62亿吨

- 热门文章排行