【能化早评】美股间断两日创纪录新高,OPEC+维持原方案增产,油价震荡上扬

发布时间:2022-01-05 作者:admin 来源:网络整理 浏览:

能化早评 | 2022年1月5日

种类:原油、PTA&MEG&PF、甲醇、尿素、聚烯烃、LPG、PVC、苯乙烯、橡胶、纯碱玻璃

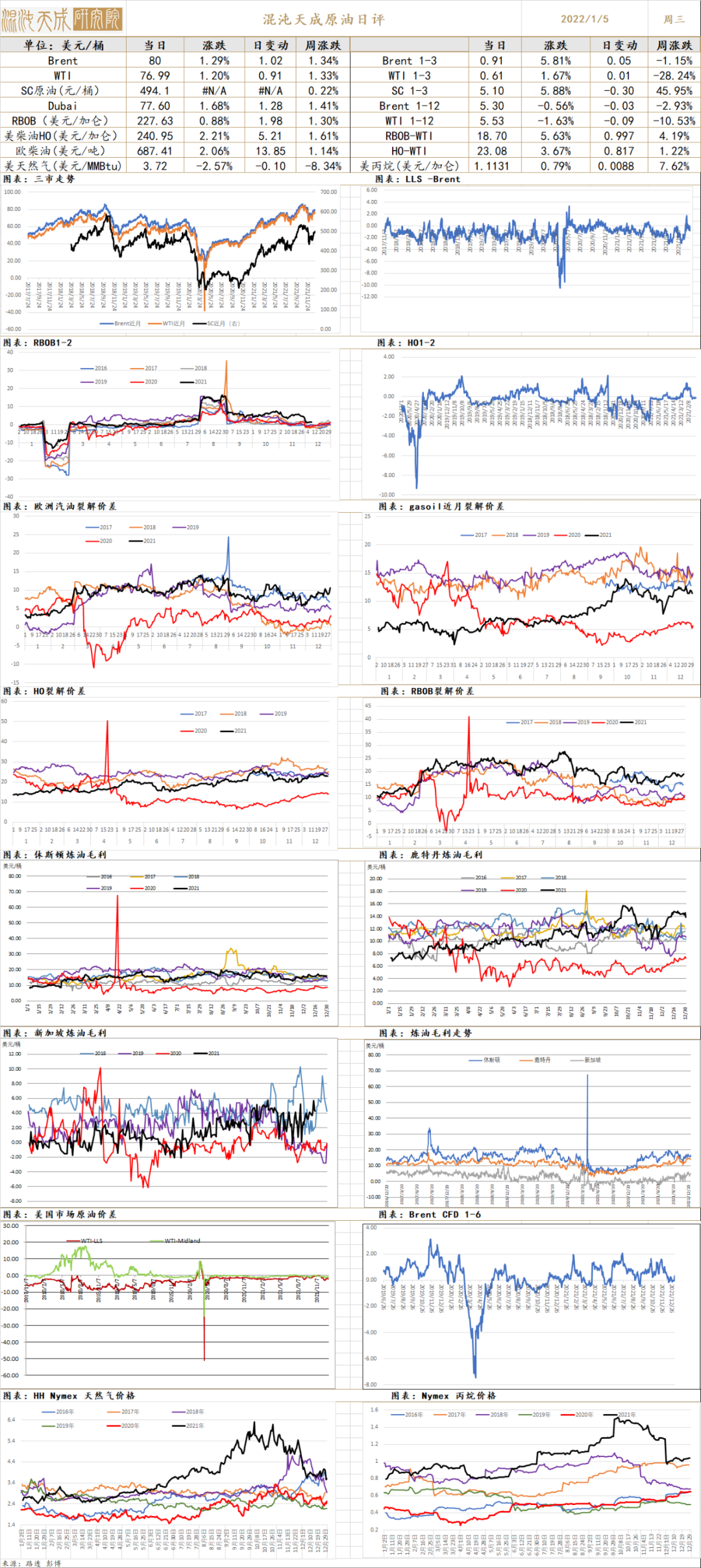

原油

国际原油期货周一收高,市场遍及大约OPEC+将维持原来的增产方案。

1、OPEC+联盟同意坚持在2月小幅增产的方案,该联盟认为Omicron对需求的影响细微且短暂。自8月以来,OPEC+不停在施行每月增产40万桶/日的方案。美国此前曾催促OPEC+增多原油产量,但该联盟暗示,市场并不必要更多石油。OPEC+将于2月2日举行下一次会议。

2、印度12月柴油销售同比增长1.48%,环比增长8.75%。印度12月卡车行驶量增多,水果和蔬菜运输量高于往常。印度汽油销售环比增多3.21%。

3、俄罗斯能源部数据先是,配资网,2021年俄罗斯石油产量增长2.43%,到达1052万桶/日,俄罗斯副总理称该国将在2022年增产至1080-1120万桶/日,因为闲置产能较少,一些剖析师对增产幅度暗示狐疑。俄罗斯12月原油和凝析油产量为1090万桶/日,略高于11月的1089万桶/日。

4、美国石油协会公布数据显示,上周美国原油库存减少640万桶,汽油库存增多706万桶,馏分油库存增多438万桶,库欣库存增多226万桶,库存整体增多,对油价利空。

5、委内瑞拉12月的石油出口量较上年同期翻了一番,12月的均匀出货量为61.9桶/天。在盟友伊朗的撑持下,它间断第三个月增多了出口,伊朗增多了一种有助于消费的关键身分的供应。Pdvsa暗示,12月产量到达了100万桶/日的关键关口。

7、由于工人试图修复受损的管道,利比亚大约下周其石油产量将再下降20万桶/天。最近一次停产发生在民兵关闭欧佩克成员国最大油田沙拉拉油田后不到两周,导致日产量下降约35万桶。加在一起,关闭将使利比亚的产量减少至每天约70万桶,为一年多以来的最低程度。

8、中国将2022年制品油出口配额减少了一半以上,供给1300万吨,比2021年同批次的2950万吨减少了56%。2021年制品油总出口比2020年下降了36%。

不雅观点

确诊人数新高,死亡率照常低位,欧美金融市场已经不担忧Omicron的打击,美股间断第二天创纪录高位,原油走势也偏强。OPEC+按方案增产40万桶/日,并未增产更多被市场了解为利好。油价临近前期高点,供需面上没有看到十分强的利空压制,惟一必要担忧就是政治端施压,投资者维持震荡偏强不雅观点。每年年初标普GSCI指数和彭博商品指数城市调仓,引发油价看似无缘由的颠簸,此期间油价颠簸率可能回升。

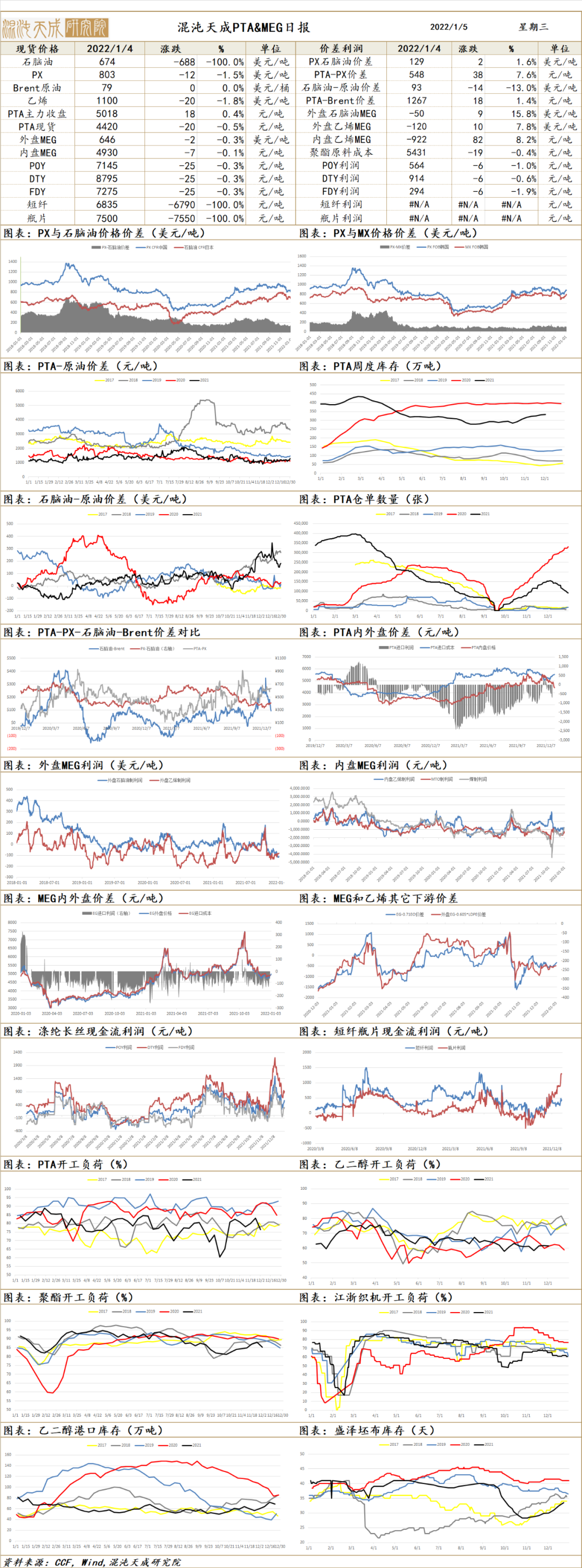

PTA&MEG&PF

PTA:PTA期货震荡上涨,市场报盘偏少,现货畅通性紧张,51配资网,报盘基差走强,贸易商和聚酯工厂采购仓单为主。逸盛石化PTA美金价上涨至740美圆/吨。

华南一套450万吨PTA安置已于假期泊车检修,大约检修20天附近。宁波北仑地区共540万吨PTA安置目前正常运行,受疫情影响,近期发货速度略偏慢,后续状况待跟踪。

醋酸市场价格不变。华东地区市场价格平稳,江苏主流报价在6050-6150元/吨。

江浙涤丝产销整体估算在7成摆布,直纺涤短产销均匀86%。

不雅观点

PTA安置按方案检修又有安置受疫情影响供货受阻,PX上涨,PTA加工费变得合理。PTA本身根本面格局转变,后期价格将偏强。

MEG:价格重心高开震荡,市场商谈一般。早盘受浙石化短停以及煤炭走强影响,乙二醇高开后短暂冲高,商谈5000-5015元/吨附近。

河南一套20万吨/年的合成气制MEG安置重启中,大约下周生产品;该安置前期于10月下旬泊车检修。

浙江一套80万吨/年的MEG安置于近日临时泊车,大约影响时长在1周附近。

不雅观点

煤炭价格小幅走高,提振EG价格,且一套80万吨大型安置检修,EG供应端也有利好。EG价格可能向5200点迈进。

PF:直纺涤短期货也偏强跟涨,现货市场早盘个别报价上调,大多维稳,中午局部工厂价格上涨50元/吨,主流成交重心在7000-7150元/吨。工厂产销差别较大,较高250%附近,较低5-6成附近,均匀86%。

原料偏强动员,纯涤纱价格上涨,涤棉纱暂稳,走货为主。

不雅观点

PTA财富有利好,短纤价格跟涨TA,短纤本身供需尚可,价格将震荡偏强。

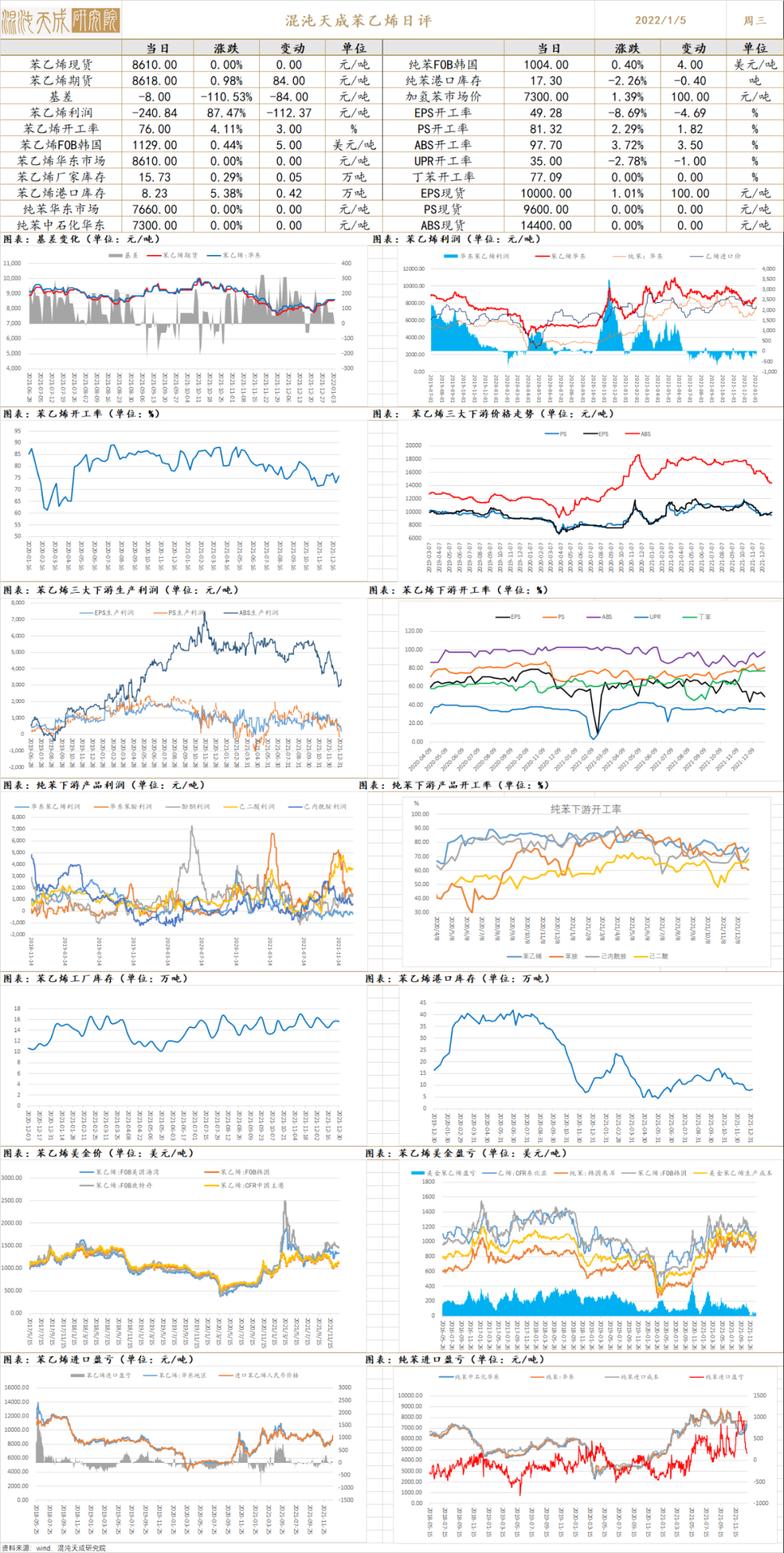

苯乙烯

1、原料:纯苯价格再度小幅走高,北方成交在6200-6250元/吨,加上原油助推,华东氛围向好,重心再度上移。日度上涨5元/吨。

2、现货:苯乙烯上午成交油腻,下午成交略有增多,局部持货商低价出货,现货价格评估在8550-8650,较上一交易日涨25。

3、隆众库存:苯乙烯江苏社会库存在6.37万吨,环比增0.42万吨;华东港口纯苯商业库存17.0万吨,周度环比下降0.3万吨。

标题4、庸俗:EPS企业报盘上调100元/吨摆布,华东、华南区域局部现货供应连续偏紧。PS市场价格窄幅调整,局部牌号小涨。ABS市场窄幅震荡,价格涨跌交错。

5、不雅观点:EB吃亏幅度略有减轻,庸俗EPS和PS则在吃亏边沿;原油走强抬升苯乙烯老本。苯乙烯庸俗的弱势将会限制涨幅,当下操纵照常是减多试空。

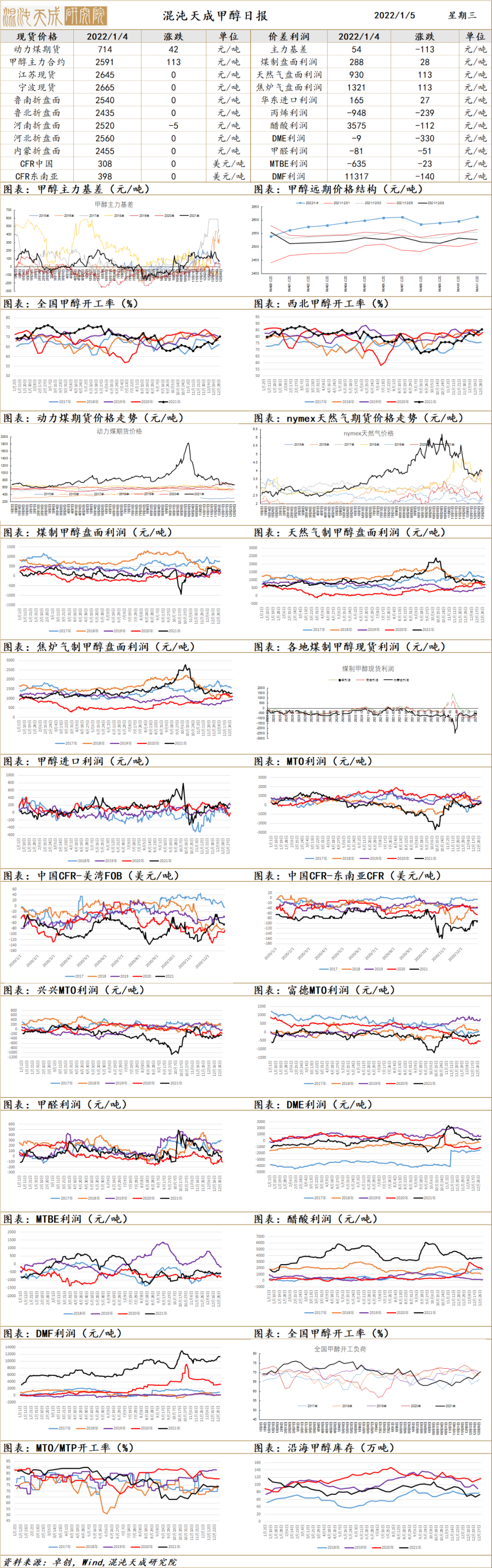

甲醇

甲醇日评:

供应端:山西天泽10万吨煤制安置,山西阳煤丰喜20万吨,沧州中铁20万吨焦炉气安置恢复运行;新乡中新30万吨煤制安置负荷提升,九江心连心60万吨煤制安置恢复正常。中原大化50万吨煤制安置方案近期重启,详细工夫待定。整体动工仍呈回升之势。

需求端:甲醛庸俗板厂需求好转,醋酸厂家出货顺畅,库存偏低。二甲醚低库压力可控。本周西北地区局部甲醇代表性企业周度签单量(不含长约)约计7.4万吨,较上一统计日增多6万吨,环比+428.57%。

库存:沿海库存上周增多8.7%至72.95万吨,后期大约到港仍在60万吨摆布,处于较高程度。库存可能继续走高。

预期:供求两升状况下,甲醇上行有限。甲醇05或止步于2600元/吨。

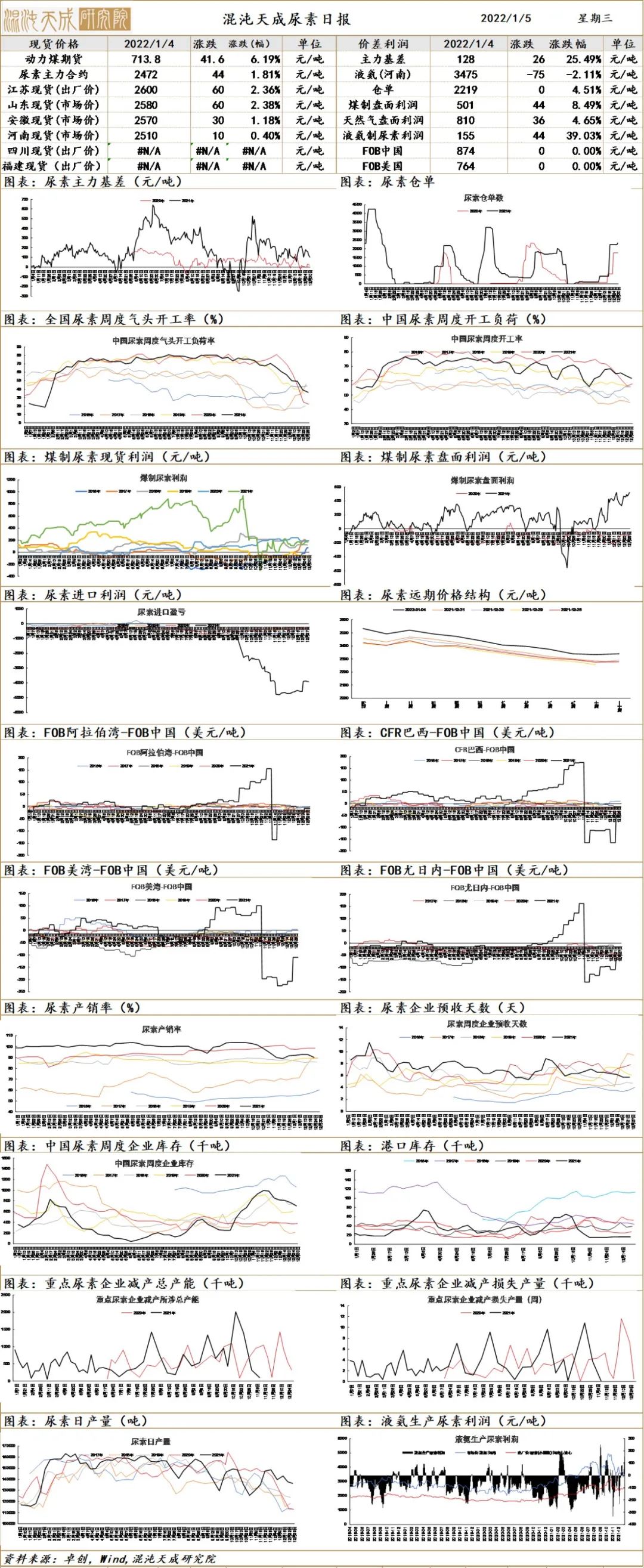

尿素

尿常日评:

现货:现货价格大涨,涨幅20-70元/吨。目前现货区间在2520-2720元/吨之间。

供应:上周日产均匀13.64万吨,环比上周减少0.12万吨;国内尿素动工率下跌0.55%至61.44%;煤头动工率环比上涨0.19%至69.42%;气头环比下跌2.63%至41.52%。本周暂未有企业检修,复产较多,可能日产在13.5-14.2万吨颠簸。

需求:刚需和储蓄需求同时存在,春节前的储蓄需求表示突出。

库存:港口库存继续维持在15.7万吨不乱,体现出口方面照常没有鲜亮变革。

预测:农需是将来预期可见的需求,只是因为前期价格一直下降,导致备货推迟。目前农需已经临近兑现,旺季到来,故价格自然再起。尿素05提防回补2450元/吨的跳空缺口。

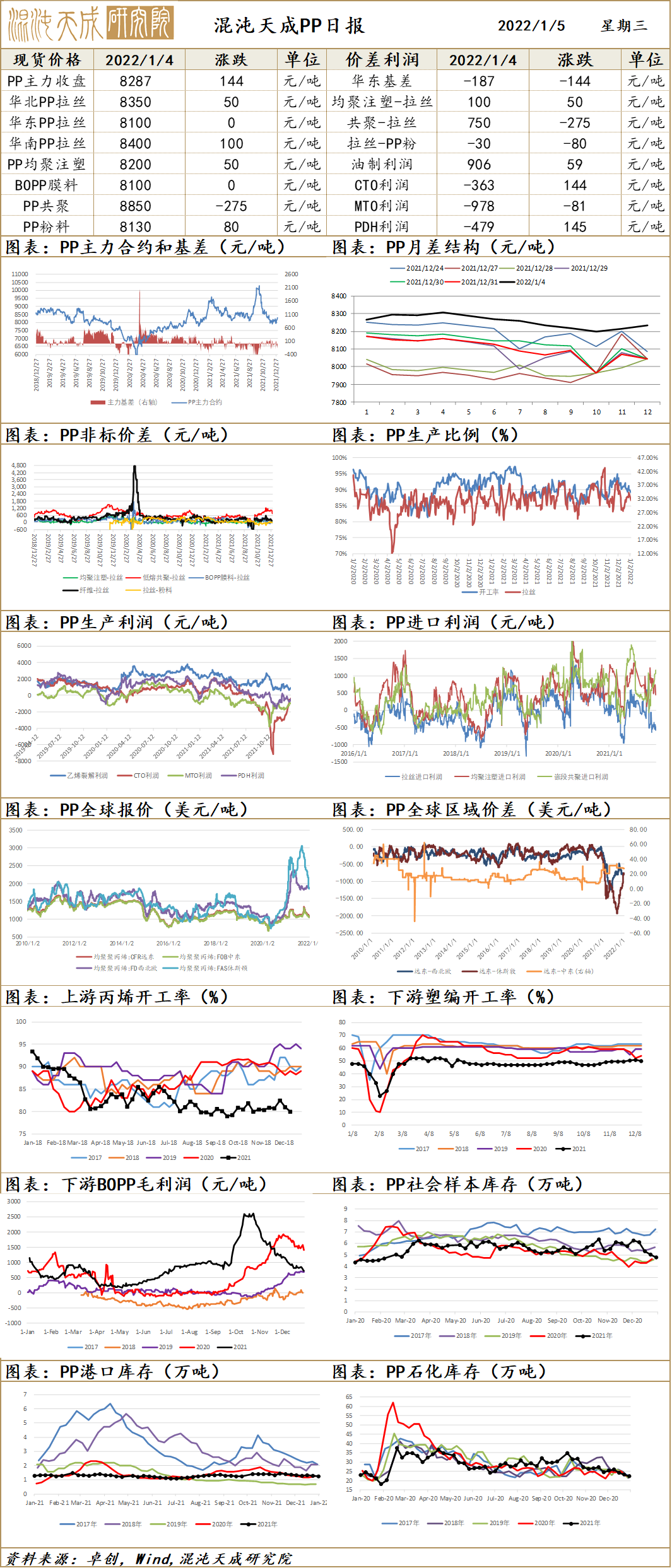

聚丙烯

PP日评:

供应端:河北海伟、东莞巨正源泊车检修。海天石化恢复开车。PP动工率89%,拉丝排产32%,纤维料排产比例9%。MTO动工率74%,环比上周持平,同比往期同年下降6%,处于历史中等程度。周二拉丝进口报价折合人民币8902元/吨较上周五上涨0.1%,国内报价较上周五上涨2.1%,价差收窄,海外供应商对华报盘有所增多。印尼颁布颁发避免所有煤炭出口,占中国进口总量的72%,煤价大涨,老本端造成强支撑。

需求端:PP庸俗行业均匀动工率54%,较上周回升0.46%,同比往年同期下滑3.7%。塑编动工率较上周回升0.5%。BOPP较上周回升1.9%。管材动工率较上周下降1.1%。胶带母卷较上周回升1%。无纺布较上周回升1%。其余维持平稳。塑编利润在零轴附近震荡。

库存:主要消费商石化库存72.5万吨,同比往年同期增多2万吨,处于历史中等程度。

预测:11月进口增量鲜亮,动工维持高位,庸俗需求连续疲软。短期老本端有较强驱动,预测价格震荡偏强。

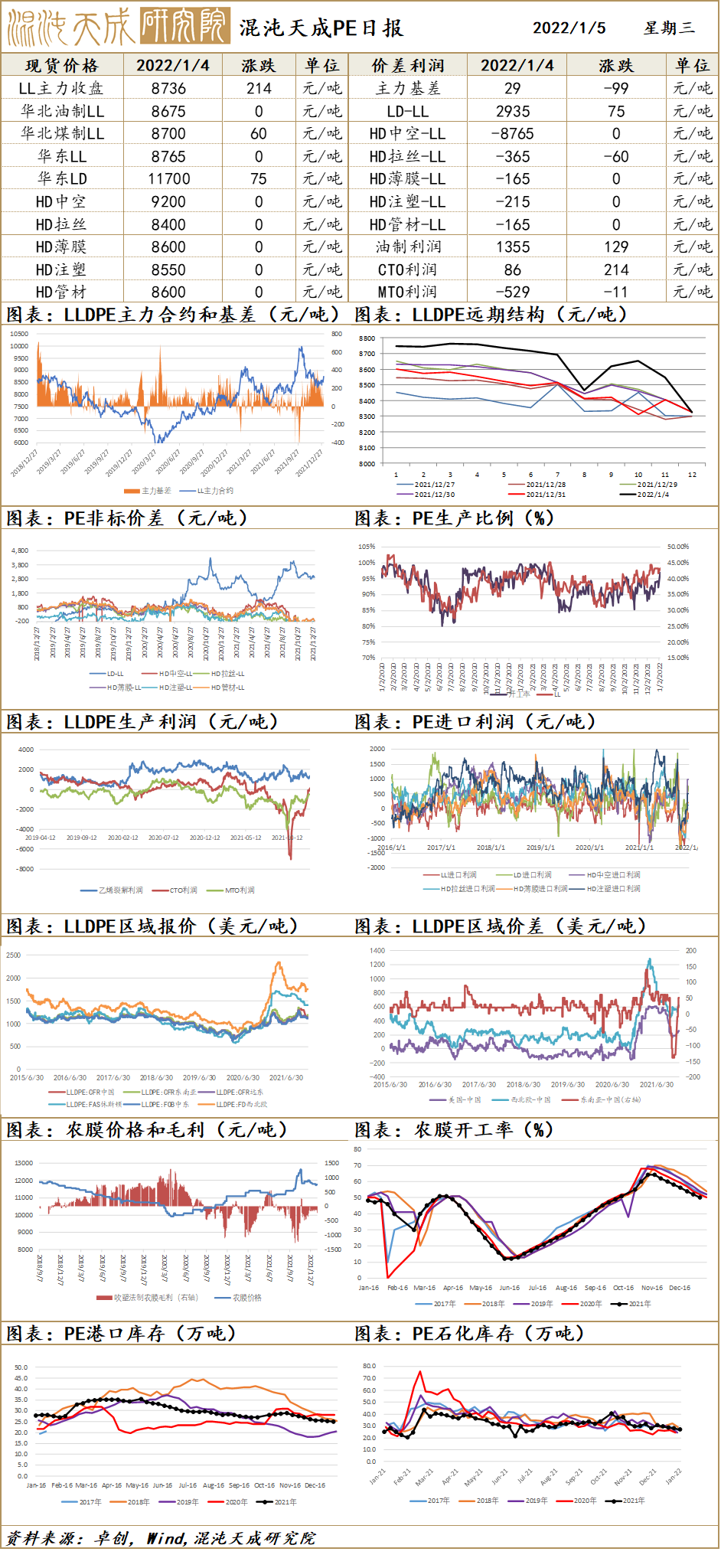

聚乙烯

LLDPE日评

供应端:中天合创泊车检修。PE动工率97%,线性排产为43.3%。MTO动工率74%,环比上周持平,同比往期同年下降6%,处于历史中等程度。周二线性进口报价折合人民币9287元/吨较上周五上涨1.1%,国内报价较上周五上涨1.1%,价差持平,临近年底,工厂刚需采购为主,市场氛围偏慎重。印尼颁布颁发避免所有煤炭出口,占中国进口总量的72%,煤价大涨,老本端造成强支撑。

需求端:农膜动工下跌2%至48%,薄膜动工下跌1%至53%,管材动工下跌2%在45%,其余动工维持不变,目前庸俗各行业主活动工在45%-58%。

库存:石化聚烯烃库存72.5万吨,同比往年同期增多2万吨,处于历史中等程度。

预测:11月进口增量鲜亮,动工维持高位,庸俗需求连续疲软。短期老本端有较强驱动,预测价格震荡偏强。

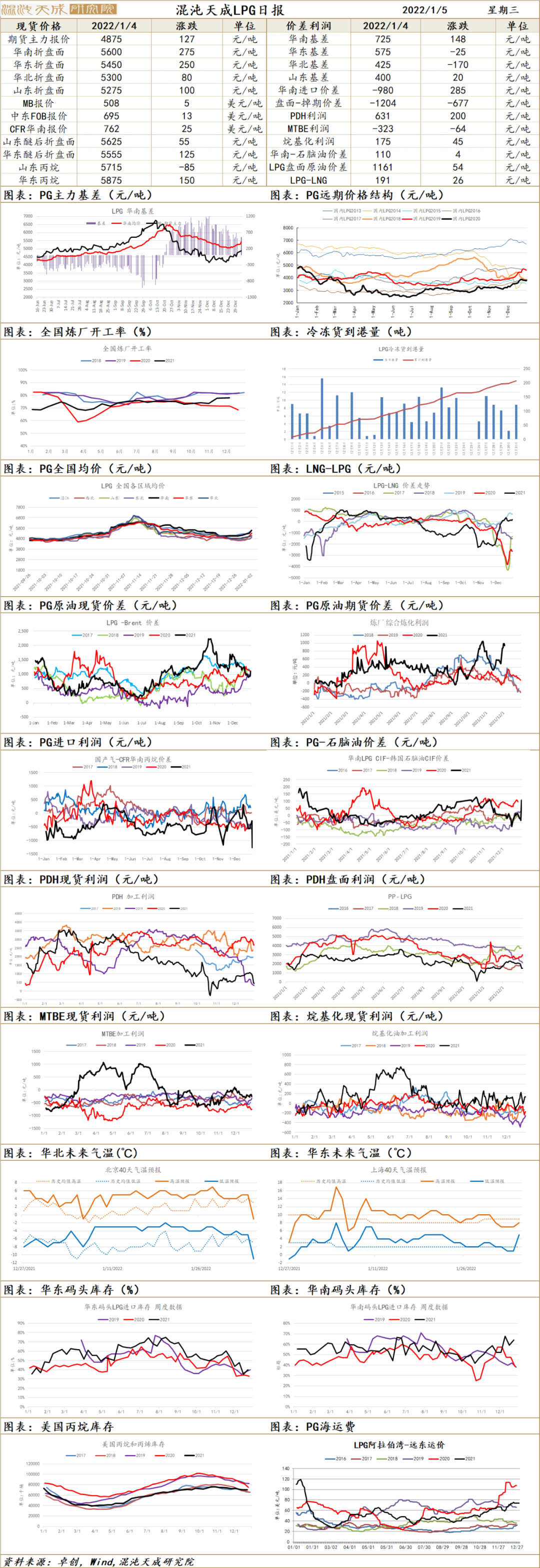

LPG

标题供给:山东地炼动工率63.3%,较上周下滑1%。海表里价格维持倒挂,大约2022年1月进口减量。2022年1月CP出台,丙烷环比上月下跌7%,同比往年同期上涨35%。丁烷环比上月下跌5%,同比往年同期上涨34%。丙烷折合到岸老本在5295元/吨摆布,丁烷5084元/吨摆布。全球Omicron疫情大规模扩散,但整体致死率较之前Delta大幅回落,并未迫使各国再次停止自我封锁,市场担表情绪逐步消退,油价高位震荡造成老本支撑。

需求:MTBE动工率51.32%,环比上周回升3.4%,同比往年同期回升14%,处于历年中等程度。烷基化油动工率45.62%,环比上周回升1.7%,同比往年同期回升1.7%,处于历年中等程度。PDH动工率 86.39%,环比下跌 1.19%,同比往年同期上涨1.02%,处于历年中等程度。天气逐步转冷,冬季民用气出产提升。

库存:全国各地炼厂库存整体环比上周回升。华东回升1%,华南持平,沿江回升5%,华北回升1%,山东回升3%,东北回升2%,西部持平。民用气库存量较上周增幅在4.54%,醚后库存量较上周增幅在9.51%,丙烷库存量较上周有增幅66.20%。港口库存整体较上周下降,华东船埠回升6.1%,华南船埠下降10.6%。

预测:油价高位震荡,老本端造成强支撑。PDH利润回正,检修预期走弱,丙烷需求维持高位。民用气处于传统旺季,需求端赐与必然支撑。大约短期老本驱动价格维持震荡偏强。

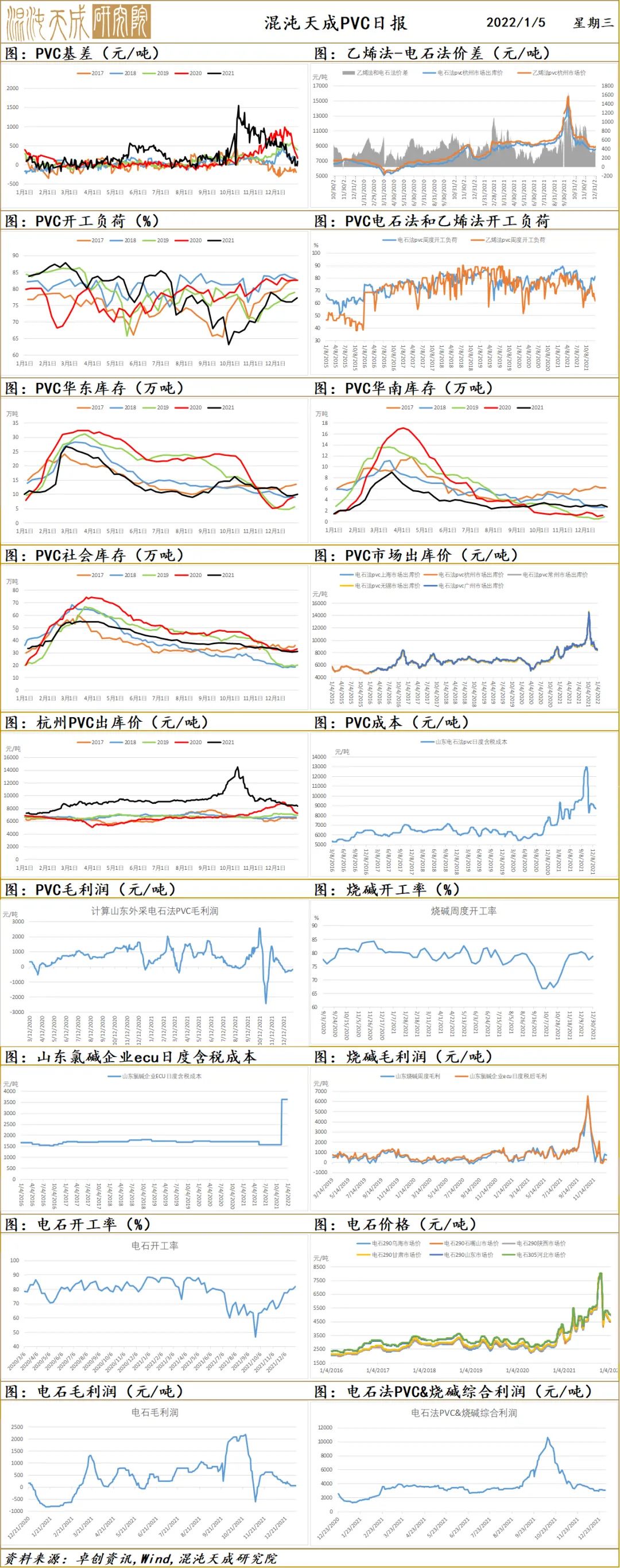

PVC

1、市场状况

周二国内PVC市场成交有所好转,期货价格上行,现货价格跟随上涨,局部出厂报价小幅上调,目前仍积极出货为主,终端企业维持刚需补货,主要市场价格重心上移。

华东地区电石法PVC市场气氛有所好转,期货价格上行动员现货价格上涨,点价货源劣势消失,市场以一口价成交为主,现货价格重心上移。今天华东5型现汇库提主流成交区间在8480-8580元/吨,市场更高、更低亦有。华东乙烯法PVC市场价格上涨,交投一般,联成送到报价在9050元/吨摆布。齐鲁送到参考8850-9150元/吨,实单商谈为主。

2、市场日评

本周PVC动工负荷小幅提升,根本面变革不大,价格略降,庸俗刚需不变,囤货暂不鲜亮。煤炭供给增多,兰炭价格和电价或有可能下跌,PVC老本或继续下行。房地产政策有所放松,各地政策陆续出台,利好房地产预期,改善宏不雅观情绪,地产终端商品预期好转,但现实仍较弱,近月合约高下空间不大,远月状况较为复杂,建议不雅观望。

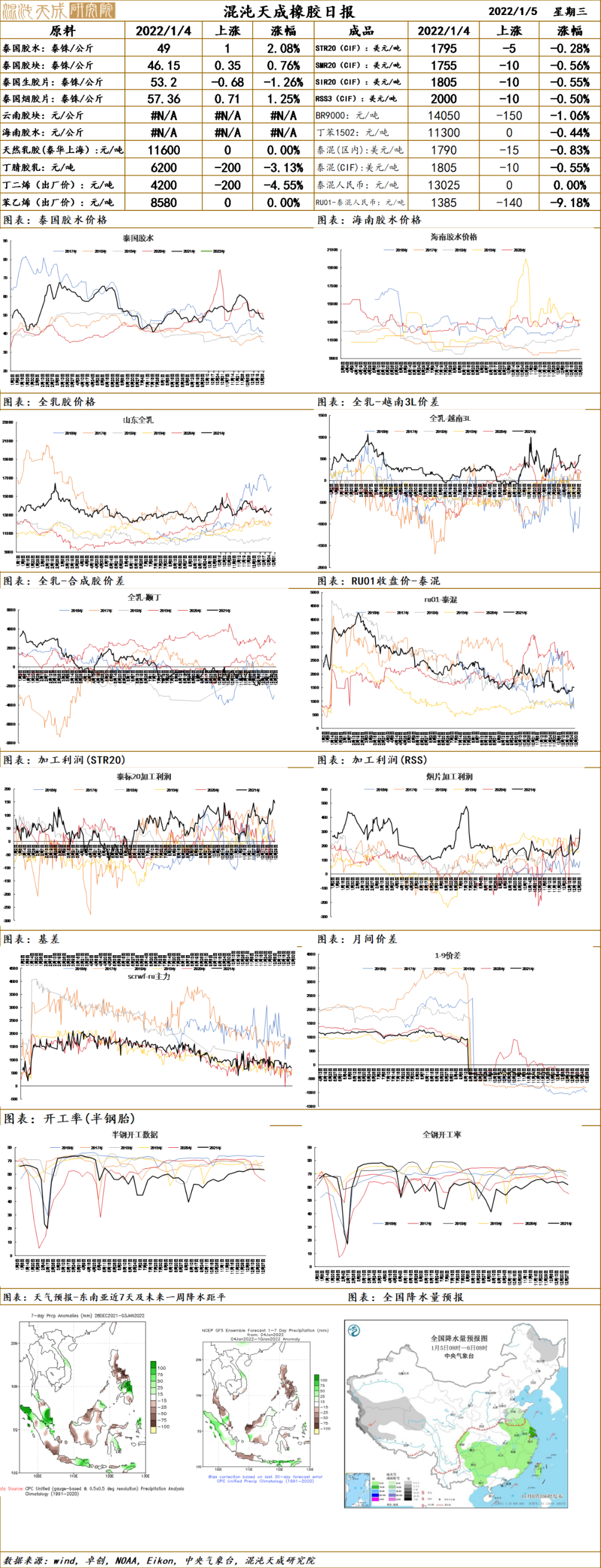

橡胶

橡胶日评:

供应:泰国产出趋势性增多,原料涨跌互现。生胶片下跌0.68泰铢/公斤至53.2泰铢/公斤;胶水上涨1泰铢/公斤至49泰铢/公斤。杯胶上涨0.35泰铢/公斤至46.15泰铢/公斤。

需求:轮胎动工走低,因元旦期间局部企业停产放假。目前轮胎厂主要依靠外贸订单,内销状况欠安。春节前预计在1月15-20日放假的多一些。1月第三周进入集中停工期。

库存:12月27-1月2日青岛一般贸易库存入库环比小幅缩减,出库幅度大于入库跌幅。

预期:只管橡胶价格颠簸较大,但未摆托震荡区间。2205合约而言,15000元/吨仍未实现有效冲破。轮胎动工下滑是板上钉钉的事,月中以后整体回落的概率较大。

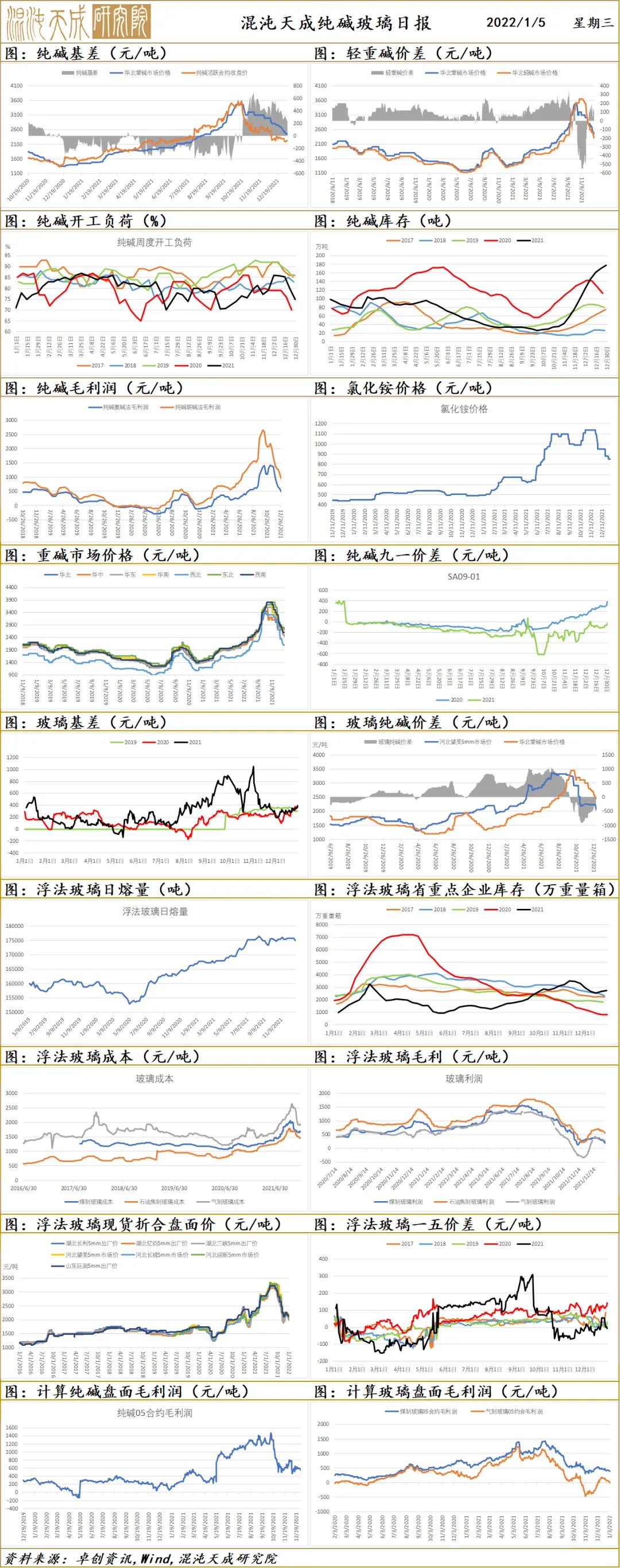

纯碱玻璃

1、市场状况

纯碱:周二国内纯碱市场延续疲弱态势,市场交投氛围油腻。金大地纯碱安置根本恢复,和邦二期纯碱安置开车运行,天津碱厂动工负荷恢复至6成摆布,近期纯碱厂家整体动工负荷略有提升。终端用户目前仍多刚需采购,部分地区出货有所好转,但春节备货尚未大面积启动,纯碱厂家出货压力仍存,市场价格成交重心继续下移。

玻璃:周二全国浮法玻璃加权均匀价2104.36元/吨,较12月31日均匀价格(2150.38元/吨)下调46.02元/吨。

国内浮法玻璃市场价格延续偏弱走势,整体产销一般。华北假期局部厂价格下调,京津唐局下属调幅度较大,沙河产销平平,贸易商局部办理库存;华东个别厂报价有所松动,降幅3-4元/重量箱不等,出货一般;华中假期期间价格下调3-5元/重量箱不等,庸俗加工厂仍按需补货,成交状况一般;华南广东暂稳操纵,交投平稳,福建、广西大都暂报稳,个别厂前期优惠政策稍有调整。

2、市场日评

标题本周纯碱厂家动工负荷继续下降。局部轻碱动工下调,需求仍较弱,重碱庸俗浮法和光伏玻璃盈利欠安,对纯碱压价力度较大,价格下行,纯碱厂家继续增多,增幅放缓。房地产政策放松,整体市场情绪有所改善,终端需求仍需不雅察看,后市不确定性因素仍较多,建议不雅察看为主。

本周玻璃市场主流淡稳运行,局部区域价格松动。天气渐冷,北方需求逐步减弱,北方玻璃将要往南方销售,局部地区疫情较为重大,对需求有必然影响。房地产政策放松,整体宏不雅观情绪有所改善,继续不雅察看房企资金和地产成交状况,预期玻璃有一个筑底过程。天然气价格有所回落,玻璃老本支撑减弱,进入冬季北方需求逐步减弱,市场较为复杂,建议不雅观望。

- 热门文章排行