制造业就业和商品消费增速之间也存在背离

发布时间:2021-12-31 作者:admin 来源:网络整理 浏览:

★集运需求见顶,但回落节拍存在曲折

政策支撑退出,美国出产动能趋弱,大约2022年集运需求将见顶回落。但回落节拍受多重因素扰动,回落空间和下降速度存在约束。出产构造的不服衡将不停连续到疫情完毕。疫情构成的劳动参预率不敷、就业紧缺等问题将连续支撑商品出产。别的,商品库存低估带来的牛鞭效应影响,大约集装箱需求回落的空间不大、回落速度也不会太快。

★供应有序恢复,但过程相对迟缓

供应方面,2022年集装箱船队规模大约增长3.1%-4.3%,集装箱产量维持高位、缺箱问题在2022年复现的概率不高。随着需求回落,供应瓶颈也将逐渐改善。总的来说供应在2022年将迎来有序恢复。但由于需求回落相对迟缓,加上供应链调节过程漫长,以及船东潜在的逆周期调节技能花样,大约运力恢复的过程并不会太顺畅,完全恢复至少必要半年以上工夫。

★2022年集运市场展望:

2022年集运供需缺口逐渐收敛,运价行情由盛转衰,但在疫情等因素的扰动下,运价下跌过程并不会表示的太过流畅。前三季度集运缺口收敛的速度并不会太快,随着四季度供应加速好转、需求加速下滑,缺口加速收敛或者缺口转为过剩将引起运价的加速下跌。但长协定价托底,加上供需扰动因素的存在,2022年运价很难再恢复到疫情前。

★风险提示:

疫情开展超预期,美国经济下行压力加剧。

1

2021年集装箱海运市场回忆

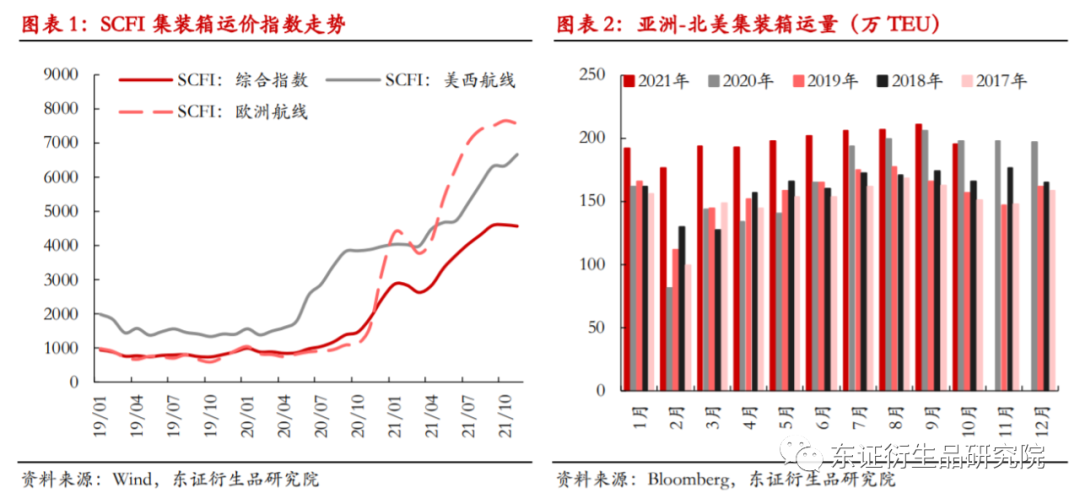

集装箱运输市场表如今2021年更进一步,继续超过市场预期。受年底旺季支撑,加上缺箱问题的连续发酵,2021年春节前即1-2月运价涨势延续。3-4月传统淡季降临,但欧美补库需求维持强劲,运价表示淡季不淡。5-6月,美国新一轮财政补助发放,刺激出产的同时也对就业恢复造成拖累,运输周期耽误加上对旺季舱位的潜在担心,海运旺季前置,5月亚洲集装箱出口量到达峰值。7-8月进入传统旺季,海外疫情再掀波涛,替代需求复燃,加上美西港口拥堵加剧,导致集装箱供需面进一步恶化,驱动运价上行,但期间中国海域台风频发,加上东南亚疫情导致的部分堵港,亚洲地区集装箱发运量并未呈现鲜亮增量。期间积压的订单随着天气因素出清逐渐释放,9月亚洲地区集装箱发运量回弹到高位,加上港口瓶颈问题愈发突出,运价继续上涨。10-11月,传统淡季叠加中国限电限产影响,恐慌情绪释放引起运价回调,但旺季订单推延的状况依然存在,别的,运价回落动员出口市场回暖,运输需求淡季不淡,运价回调空间有限。12月受传统旺季影响,加上供应端问题照常,运价小幅反弹。

回忆全年不难发现,集运市场的节令性特征变得含糊,运价的核心驱动也发生必然转变。运价表示淡季不淡、旺季更旺。集装箱海运旺季通常是每年7-8月和12-1月。受财政补助的连续刺激,和供应链不畅通流畅的影响,美国社会库存始终偏低,补库动力一直转化为进口需求,全年海运量维持在高位。供应端则因为港口拥堵的恶性循环,呈现了运力的连续下降。供需偏紧格局下,淡季压缩、淡季不淡,旺季耽误、旺季更旺。2-3月和10-11月运价降幅不大,运价走势坚硬、降幅不大。另一方面,运价的核心驱动从需求转向供应,港口拥堵恶化是促成这一转变的主要起因,此中的催化剂有两点,一是利润刺激下的运力调动,二是系列突发事件的连续打击,港口拥堵恶化,加剧运力紧缺。

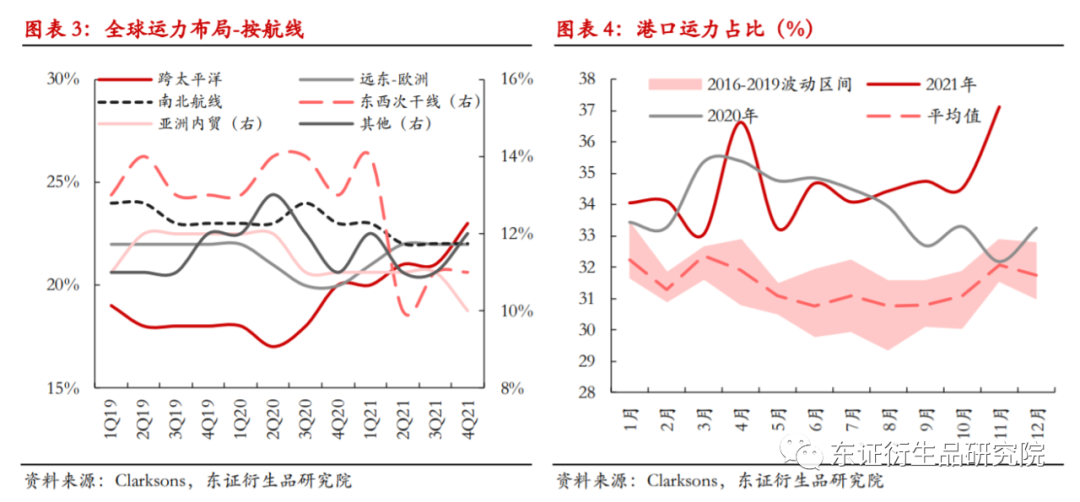

航线之间的利润差引发运力构造调整,配资网,亚洲内贸、南北航线、东西向次干线运力的撤出的同时,跨承平洋(601099)航线运力投放增长。2020年三季度初步,跨承平洋船队规模连续修复,截至2021年三季度,占比由2020年二季度17%的低点上升到23%,实践运力同比增多了18.0%。然而,运力的再分配不只没有进步资源配置效率,反而构成资源浪费。大量船只抵港,港口压力剧增,对供应造成负向反响,引起实际运力的进一步紧缺。2021年美西航线根本维持满载,按货运量停止推算,2021年三季度跨承平洋航线实际运力仅到达实践供应的74.8%、与2020年四季度比拟仅增多9.6%。而跨承平航线供需偏紧的格局非但没有改善,以至孕育发生了外部性影响、导致全球范围内的运力急急。

系列突发事件加剧供应链中断,苏伊士运河搁浅和中国海海域台风是主要扰动因素。岂论是长赐号搁浅引起的苏伊士运河通行中断,还是6-10月中国台风频发构成局部港口发运延迟,尽就事件窗口期不长,但对于脆弱的供应链而言无疑雪上加霜,加剧了供应链的紧张状态,好比船期耽延、集中到港、港口拥堵等。

2

需求见顶,支撑尤存

2.1、政策格调逆转,需求见顶回落

标题我们在《集运需求见顶了吗?》一文中剖析过,集装箱需求的异常颠簸源于,疫情和美国政策失衡独特引发的全球经济错配。一方面,2020-2021年美国针对居民门的三轮财政补助,刺激出产呈阶梯式逐级恢复,与此同时供应端修复滞后,导致商品出产对效劳出产孕育发生替代、海外制造业对美国脉土制造孕育发生了替代,动员集运需求总量增长。另一方面,全球疫情此起彼伏,区域间疫情开展和经济恢复节拍差异,亚洲地区消费当先修复,集装箱运输需求向亚洲市场集中,造成了需求的构造增量,但随着疫情好转、经济逐渐恢复,这局部替代性需求将会逐渐回流。

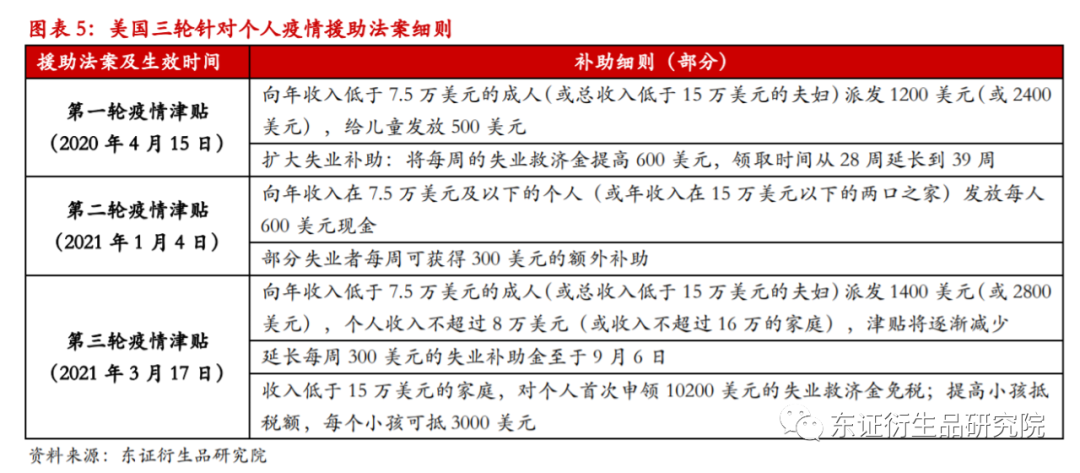

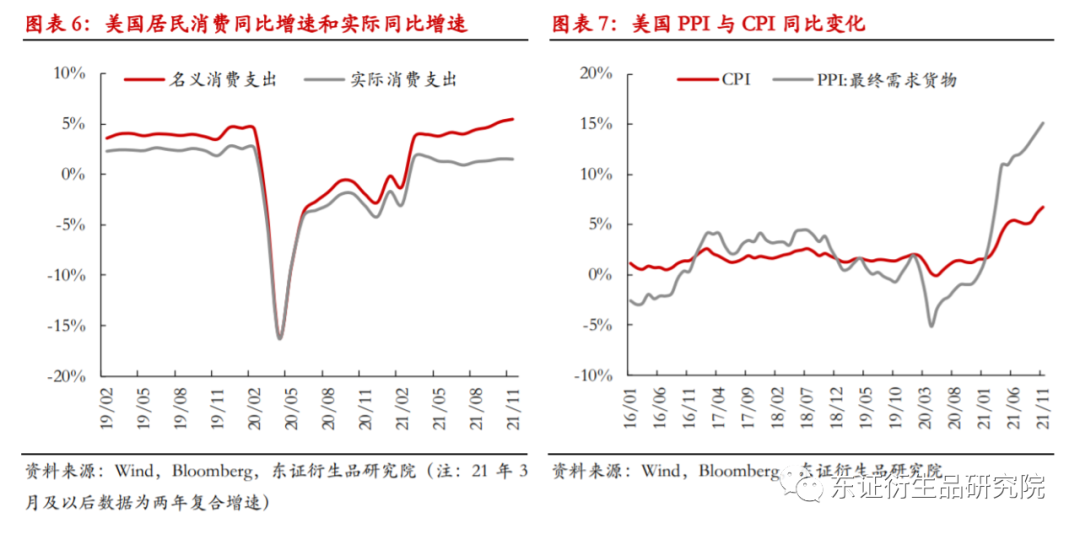

总的来说,需求的驱动因素的主要有两点——美国政策和疫情。现下能够判断的是,2021年9月,美国疫情补助片面到期,政策的延续性不强。一方面,三轮财政补助的接连刺激下,美国居民出产的名义增速根本恢复正常,截至2021年10月,两年复合增速上升到5.2%。但实际出产必要剔除通胀影响,实际复合增速根本不变在1%以上,尽管与疫情前2%以上的程度比较仍有差距,但差别并不算太大。在此情形下,通胀压力愈加突出,政策倾向已经发生标的目的性调整,美联储Taper方案将在12月加速,并大约2022年中初步将有三次加息方案。补助延续短少宽松的政策环境。另一方面,补助政策也没有延续的须要。首先,出产根本恢复,假如政策气氛延续宽松,通胀继续恶化的同时,对经济端的负反响也将加重,得不偿失。其次,疫情津贴对就业端造成了十分鲜亮的负反响。高额的补助必然水平上克制了就业意愿,三次补助发放后的一个月,就业人数都呈现了十分鲜亮的下滑,一旦补助继续发放反而会进一步加深供需矛盾。因而岂论是从经济还是就业角度,补助政策没有延续的须要。

政策环境转向,出产动能趋弱,美国经济需求侧面临必然压力。由此判断,集运需求的顶部已经呈现,大约2022年将出现回落走势。但节拍上依然存在重复,一方面,集装箱运输需求依然存在必然的淡旺季特征,此中,1-2月、6-9月、12月是节令性旺季,旺季对需求的支撑作用依然鲜亮。另一方面,需求侧仍然存在疫情扰动,疫情重复与其不确定性,将继续牵制就业市场、出产构造以及补库需求,集运需求的回落可能会呈现曲折。

2.2、多重因素扰动,需求回落存在曲折

2.2.1、疫情不消,紊乱不竭

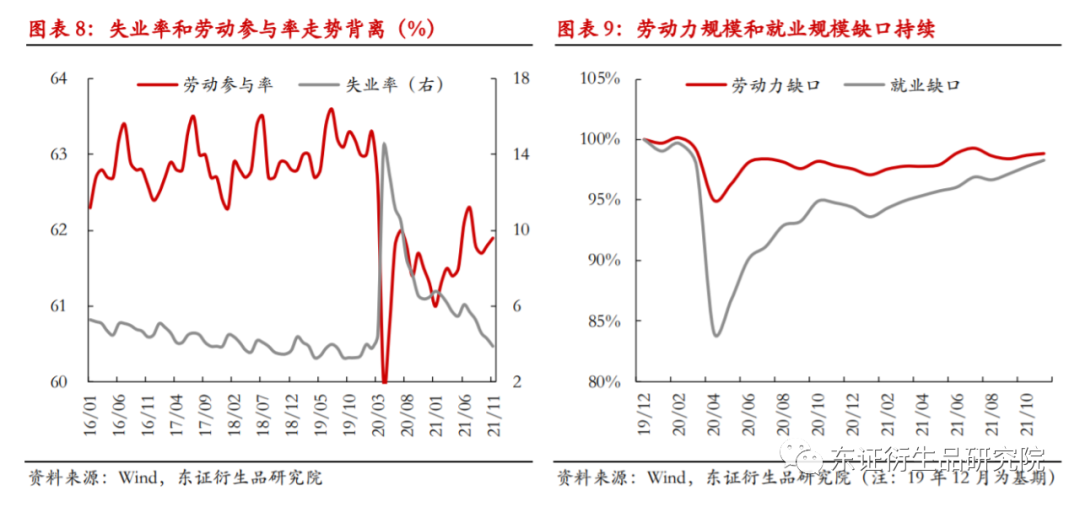

就业受疫情连续扰动。11月美国失业率回落到3.9%的历史低位,但实际就业情况并没有失业率所表示出来的乐不雅观,疫情重复扰动下,就业意愿下滑、局部劳动力永恒撤出,劳动参预率维持低位,劳动力规模和就业规模与疫情前比拟依然存在宏大缺口,制造业和效劳业职位空缺率维持在历史高点。

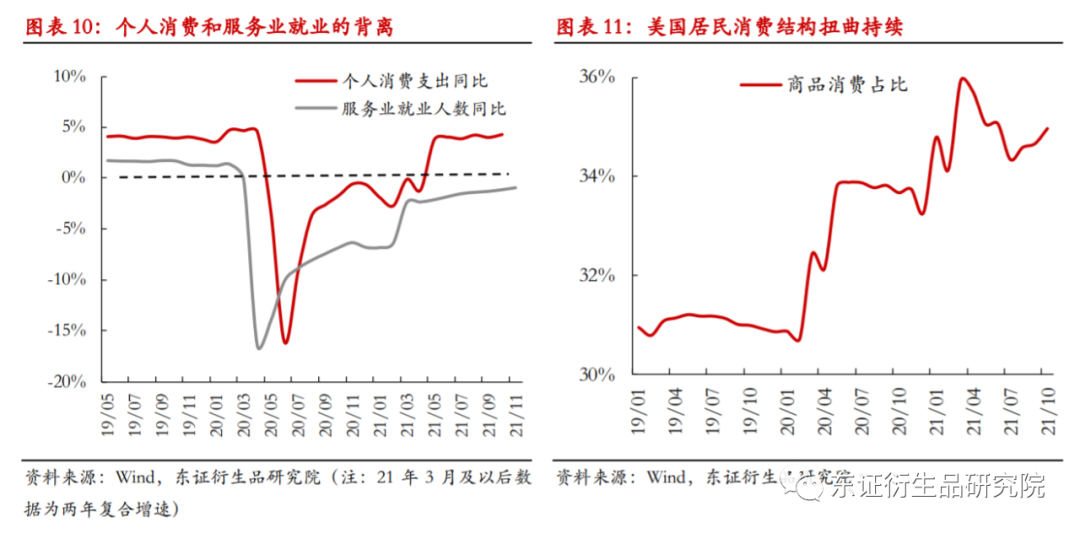

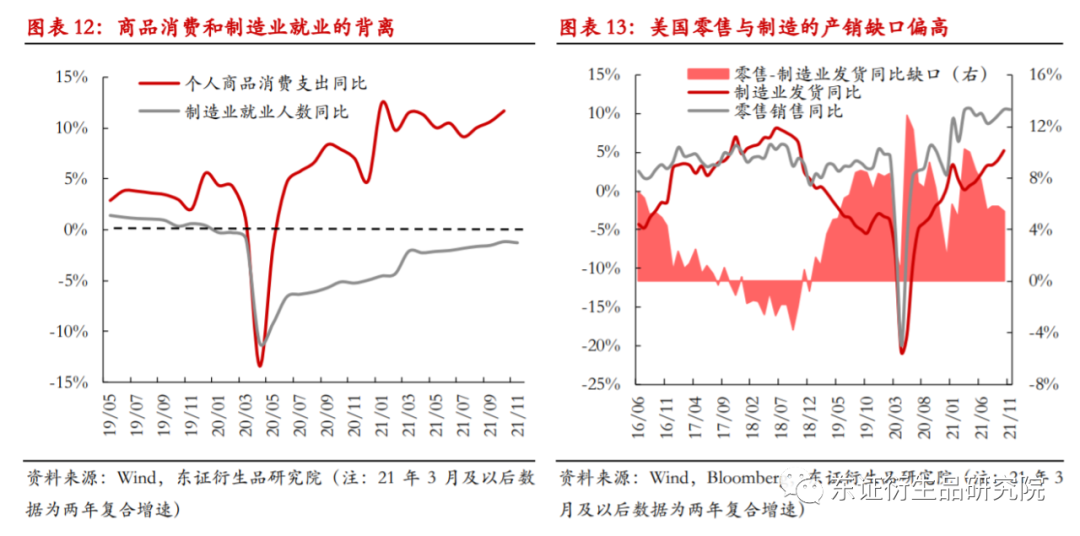

出产构造、进出口构造的扭曲依然存在。政策收紧、出产动能趋弱,但出产构造上的劈叉现象并没有看到鲜亮的改善。效劳业就业和居民出产增速之间的背离依然重大,商品出产占比、商品对效劳的替代趋势还在连续。进一阵势,制造业就业和商品出产增速之间也存在背离,产销缺口连续,补库驱动进口增长,对集装箱运输需求造成支撑。

疫情重复加上冠状病毒的连续迭代,将来疫情之路漫漫,在疫情完全平复以前,劳动力市场难以恢复到疫情前。那么在疫情完毕之前,出产构造与进出口构造的扭曲关系将对集装箱需求造成进一步支撑。别的,一旦加息提上日程,就业还将面临继续恶化的风险,加上加息对美圆走势的潜在影响,出产构造存在进一步被扭曲的可能,进出口缺口也有继续扩充的风险。

2.2.2、补库的牛鞭效应不容无视

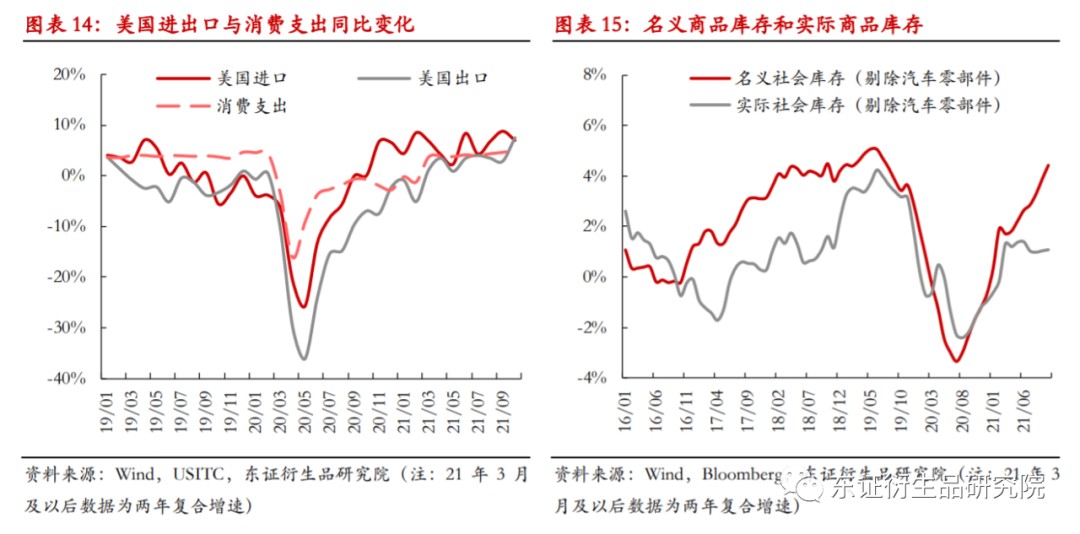

标题美国商品库存偏低。截至10月,美国商品名义库存两年复合增速约4.4%,根本恢复到2019年中高点,但库存恢复更多的源于“价”的奉献,而非“量”。假如剔除通胀影响,实际库存的复合增速仅为1.1%摆布,库存依然偏低。从显性库存的角度评估,美国商品还有进一步补库的空间。

然而大局部库存滞留在供应链环节,实际库存被显著低估。就业难题引发供应不畅,货物周转工夫大幅耽误,好比亚洲出口到美国的货物,陆运和海运的工夫加总,由原来的1个月摆布耽误为2个月,大量货物积压在供应链各环节。假如算上被积压的“隐性库存”,总的库存量可能并不会太低。因而,供应链的问题必然水平上上放大了库存矛盾,库存程度存在低估,进步补库规模。

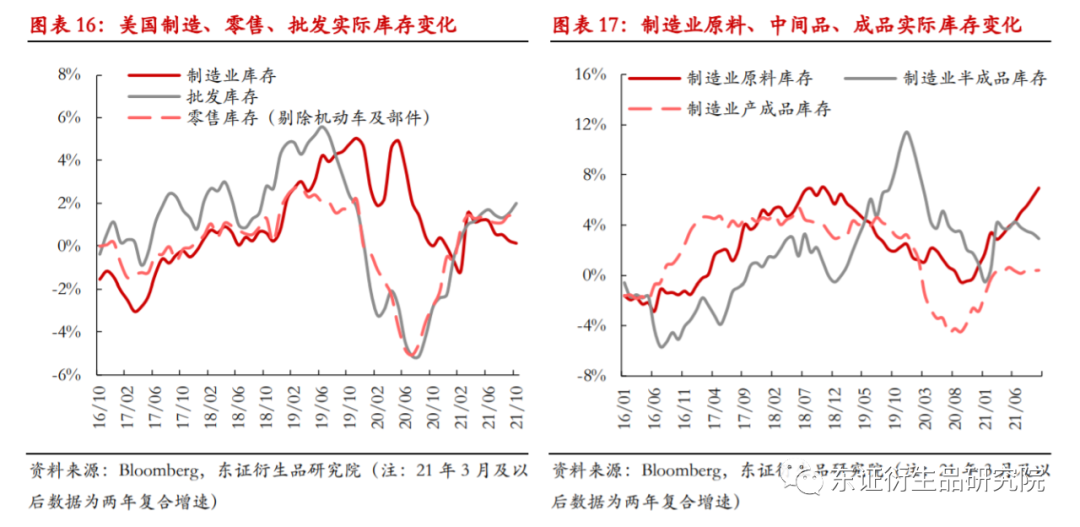

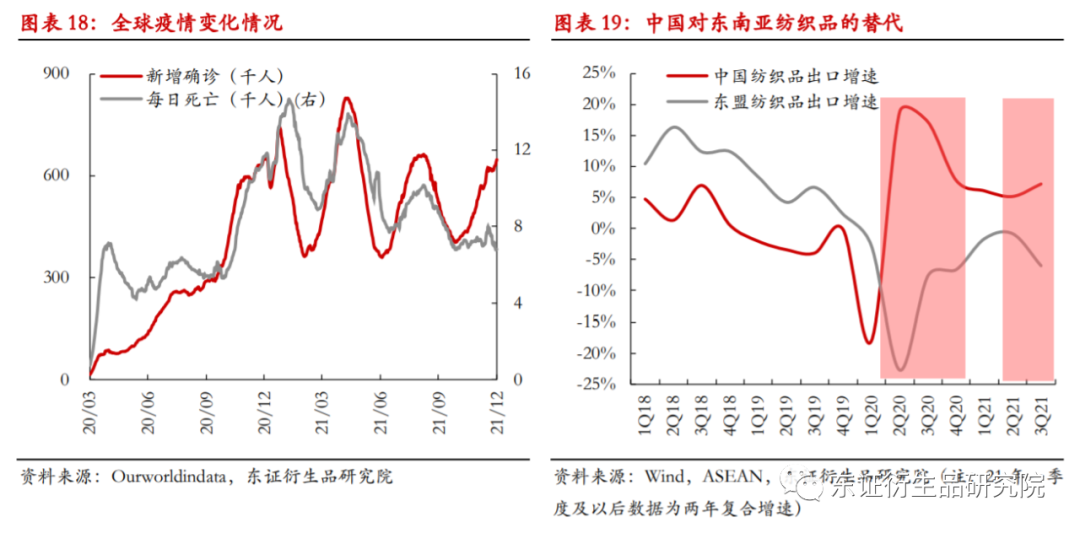

另一方面,牛鞭效应的存在可能会进一步增多补库力度。牛鞭效应指的是需求的微小变革通过供应链传导的过程中被逐级放大。好比,疫情后,制造业、批发业、零售业库存比之间的分化愈加鲜亮;制造业产制品、中间品和原料库存造成了原料>中间品>产制品的强弱格局。这些都是补库所造成的牛鞭效应,同样地,商品进口也遭到涉及,那么在补库完成前,牛鞭效应就会连续存在,并构成库存超补,和进口的超调。

同样地,一旦实际库存上升到常态,牛鞭效应反转,加上供应链问题逐渐处置惩罚惩罚、积压在供应链的库存释放,补库需求将会快捷萎缩,进口和集装箱运输需求也将加速坍缩。

2.2.3、需求的构造性矛盾延续

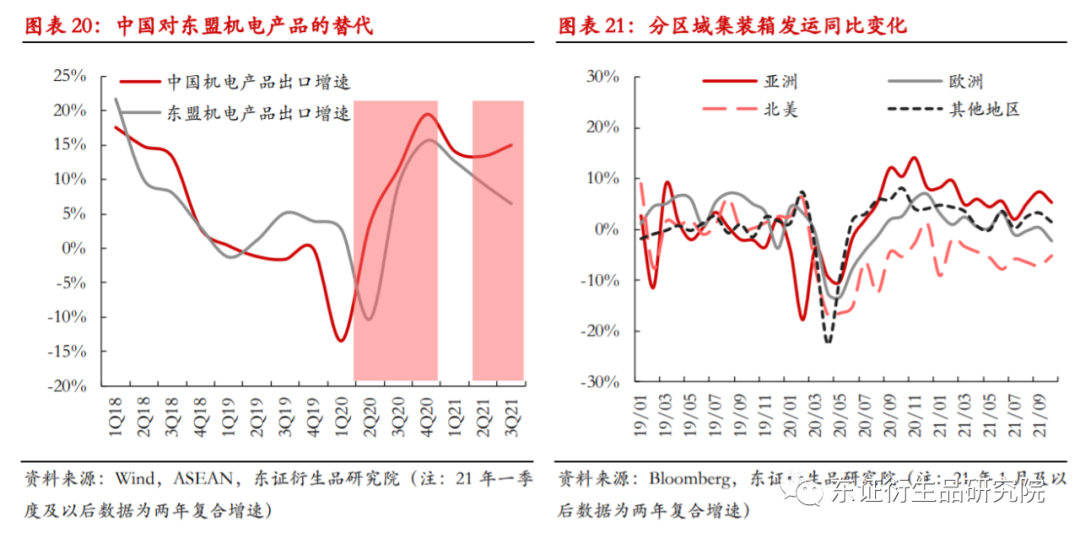

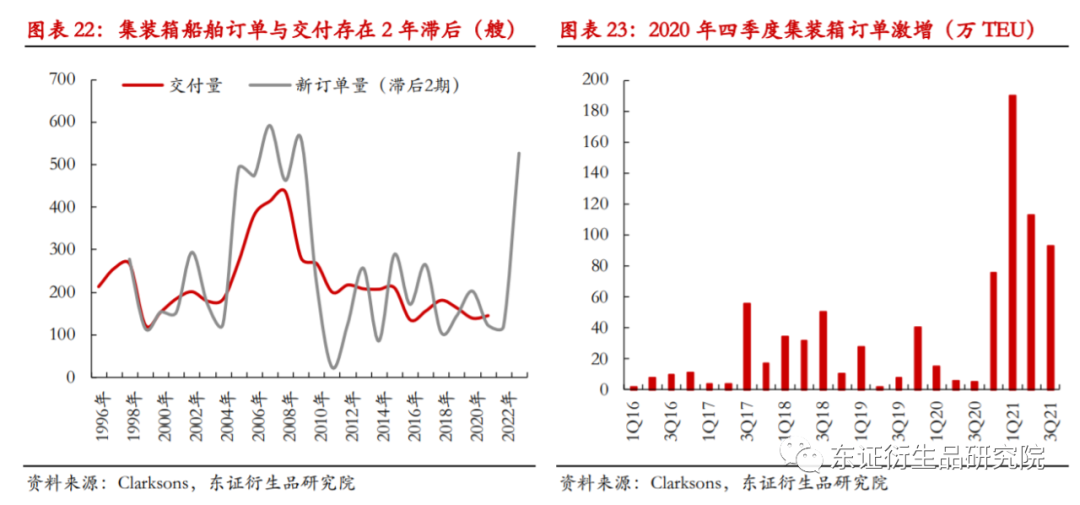

截至2021年12月,全球疫情总共引发了两轮鲜亮替代,别离发生在2020年4月和2021年6月。最近的一次替代发生在2021年6月,最早在印度发现的德尔塔毒株在全球引起新一轮疫情,此中东南亚是疫情的重灾区,因而,本轮替代主要表示为中国制造业对东南亚制造业的替代。替代集中发生在机电和纺织行业,也是中国和东南亚财富形成中最主要和最类似的两个行业。

尽管从实践上讲,这种替代性只是暂时的。疫情通过扰乱供应链、降低供应链不变性,股票配资网,变相增多消费老本,从而构成制造业订单的转移。但疫情并没有扭转国家之间的财富差别,除非疫情构成产能大面积的撤离,或者大量劳动力流失。因而实践上讲,疫情所引发的替代只是暂时性的,并将随着疫情好转或疫情常态化逐渐回流。这一点可以用第一轮替代中,中国和东南亚的机电和纺织业数据走势去验证。

然而疫情开展十分超预期,一方面,全球主要经济体在德尔塔毒株面前束手无策,另一方面南非发现的秘密克戎新毒株在传染率更甚于德尔塔毒株,引起全球恐慌的同时,也不免让我们从头去掂量将来疫情的演绎途径。

病毒连续变异将妨碍疫情的常态化之路,不确定性升高,将凸显亚洲——主要是中国供应链的不变性以及这种不变性的价值,那么这种状况,所带来的替代性需求对亚洲、出格是中国来说将会是一个连续性的增量。好比,疫情以来,亚洲以外的地区疫情此起彼伏,亚洲集装箱出口与其他地区的分化走势不停延续至今。因而,我们认为在2022年这种构造性增量将继续支撑亚洲/中国集装箱出口市场。

3

供应有序好转

3.1、船队规模增量有限

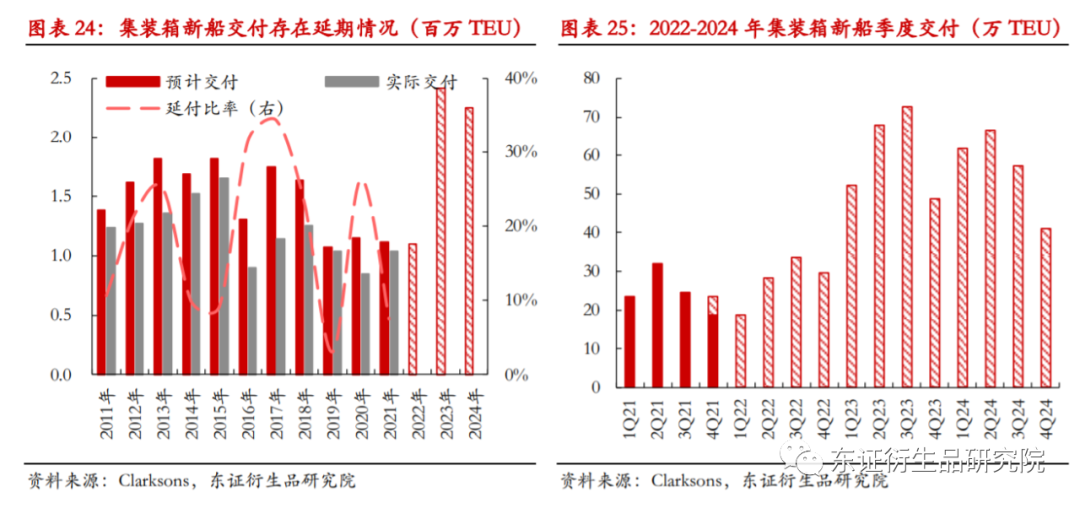

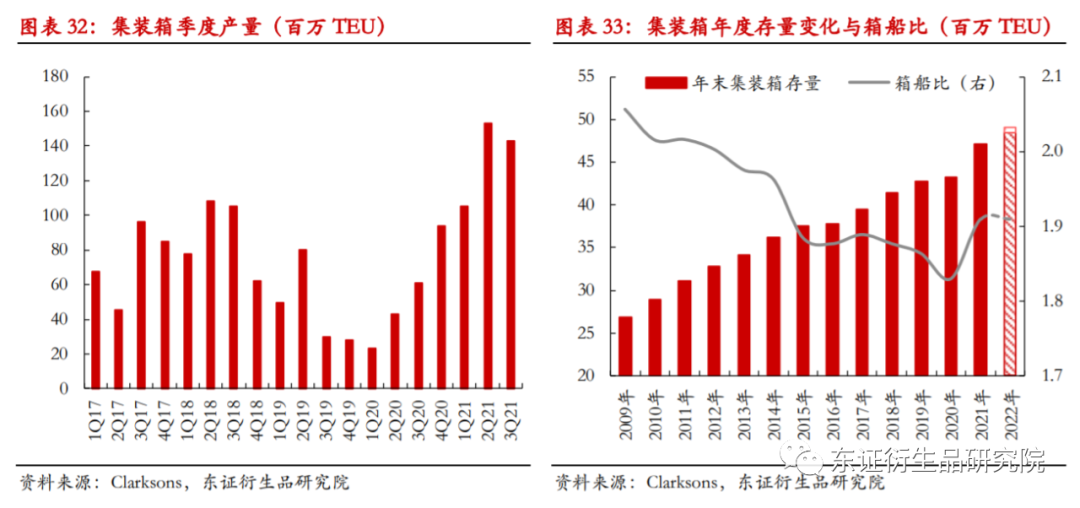

大约2022年四季度初步,船队规模将逐渐过渡到扩张周期,但全年增量依然有限。船舶建造周期长,通常必要2-3年,新船投放节拍可以通过对历史订单停止估算从而大抵确定。2016-2019年,集装箱市场历经了长达四年的熊市,期间造船订单增速触及过去10年低点,导致近几年新船交付呈下降趋势。2020年尽管在疫情和政策的交互影响下,集装箱市场快捷回暖,但前三季度处在牛熊转换的过渡期,市场自信心不够富余,新增订单有限。四季度初步,市场自信心充裕恢复动员新造船市场回暖。大约2022年四季度初步,新船交付颓局将逐渐得到改不雅观,在此之前,新船交付比例大约不会太高。

现有订单显示,2022年实践新船交付将到达110.2万TEU,一至四季度大约别离交付18.6、28.2、33.7、29.8万TEU,此中包孕8.4万TEU——来自2021年的延期订单。实际上,交付延期在造船市场遍及存在,2021年集装箱船舶订单约有8%呈现了延期、环比2020年26%的程度有所下降,过去十年均匀延期率约15%摆布。2022年订单延期的状况粗略率依然存在,实际交付量将低于110.2万TEU的实践值。但思考到疫情约束逐渐放松,2023-2024年订单交付压力较大,和当前运力紧缺的事实,大约2022年延期问题有所改善,但空间不大(2019年历史最低延期率为2%)。按2%-8%的延付程度预计,大约2022年新船实际交付量为101.4-109.0万TEU。

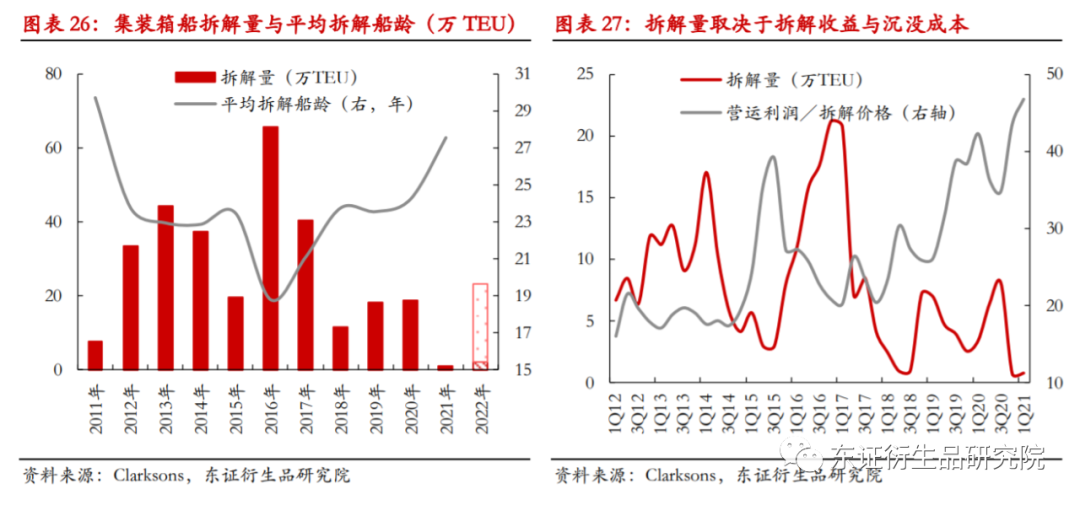

船舶报废与拆解是影响船队规模变革的另一大因素,大约2022年,船舶拆解率将维持低位。船龄增长,会引起维护老本、燃油老本的相应提升,且存在必然安详隐患,因而船龄到达25或30年以上通常必要停止报废和拆解。但船龄只是一方面,股票配资,拆解还受市场干扰,在权衡拆解收入和营运利润后,船东威力决定能否必要将船停止报废,牛市行情下拆解率较低,均匀拆解船龄将会有所增多,而熊市行情下拆解率提升、均匀拆解船龄也会随之下降。

截至2021年12月,集装箱船均匀船龄约13.4年,此中大型集装箱船均匀船龄约为5年,船龄在25年以上的船舶约46.4万TEU、在现有运力中的占比仅为1.9%。2020年下半年初步,集装箱市场逐渐走强,利润刺激下,拆解需求大幅下滑,均匀拆解船龄有所回升。2021年全年船舶拆解量仅为1.2万TEU,仅占超龄船舶的4%,均匀拆解船龄达28年。大约2022年市场景气将呈现下滑,但与疫情前比拟船东盈利程度将继续偏高,因而2022年集装箱船舶拆解需求继续维持低位,如果拆解量为超龄船舶的5%、10%、20%、50%,拆解量将到达2.3、4.6、9.3、23.3万TEU。

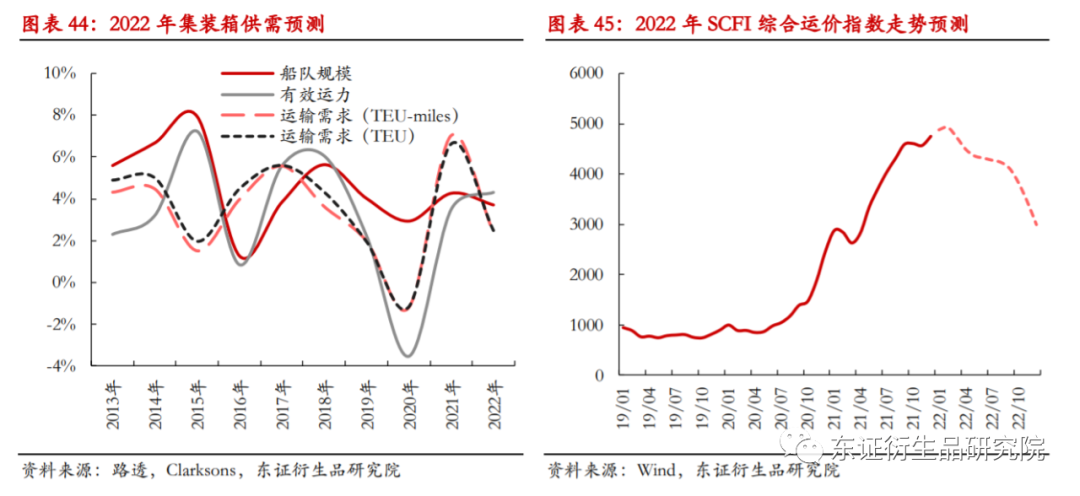

因而,乐不雅观预期下,2022年船队规模将到达2571万TEU,同比增幅为4.3%;颓废预期下,船队规模将到达2541万TEU,同比增幅为3.1%。

3.2、缺箱约束不再

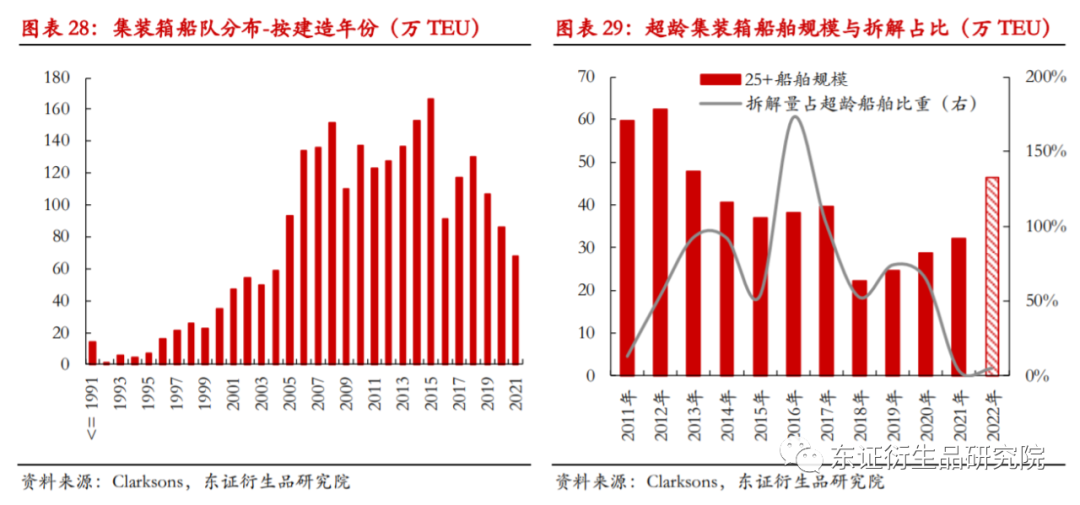

集装箱与船队搭配造成了集装箱运力。箱船比是掂量船、箱之间强弱关系的一个重要指标,通过这一数据可以大抵判断箱和船对于运力的约束作用。通常来说,集装数量只要凌驾船舶载重,威力担保集装箱周转与船舶周转相匹配。主要起因在于集装箱还陆运运输,集装箱周转通常比船舶周转更慢。集装箱数量只要凌驾船队规模,即箱船比大于1,才可能担保运力不受集装箱约束。

2020年下半年,集装箱市场经验过短暂的缺箱问题,箱船比一度下滑到1.83的历史低位。缺箱造成的起因的主要有几点:1)集装箱迭代需求增多。海运集装箱的使用寿命通常为10-15年,假如维护得当可以使用25年以至更多。2010-2020年集装箱均匀更新率约2.5%,而2020年更新率到达4.1%、创下10年来的最高程度。2)疫情干扰,集装箱消费修复滞后。2020年集装箱规模环比增幅仅为1.1%。3)供应链问题引起集装箱供应的构造性失衡。欧美供应链问题在疫情后愈演愈烈,引发集装箱周转不畅,进一步构成集装箱的构造性紧缺。2020年四季度,欧美港口集装箱沉积成山的同时,亚洲地区“一箱难求”。

大约2022年集装箱对运力的约束依然有限。随着集装箱提产,缺箱迎刃而解。2020年末集装箱消费加速,到2021年一季度产量濒临产能上限,2021年全年产线简直维持满负荷运作。2021年集装箱存量规模同比增多8.8%,箱船比上升到1.91的高位,集装箱对运力的约束也逐渐放松。第一,假设按1.91的箱船比停止预计,2022年末集装箱存量必要到达4850-4908万TEU,可以根本担保运力不被集装箱约束。第二,2021年集装箱的置换率约为3.6%,同样处于历史高位。经过2021和2022年的集中报废,大约超龄集装箱占比将有下降。如果2022年集装箱更新率为2.5%-3%,约141-178万TEU。由以上如果揣度,2022年集装箱产量必要到达286-319万TEU,即月产24-27万TEU,威力满足箱船匹配的关系,即箱船比为1.91。2021年三季度,集装箱产量高达180万TEU,折算月产约60万TEU,濒临产能上限。24-27万TEU月产间隔产能上限依然存在富余的弹性空间。第三,假设2022年集装箱维持高产,年末箱船比最高能上升到2.06-2.09,濒临10年前的高点。由此揣度,2022年缺箱问题复现的概率不高,对运力的约束有限。

3.4、瓶颈无解,只待需求

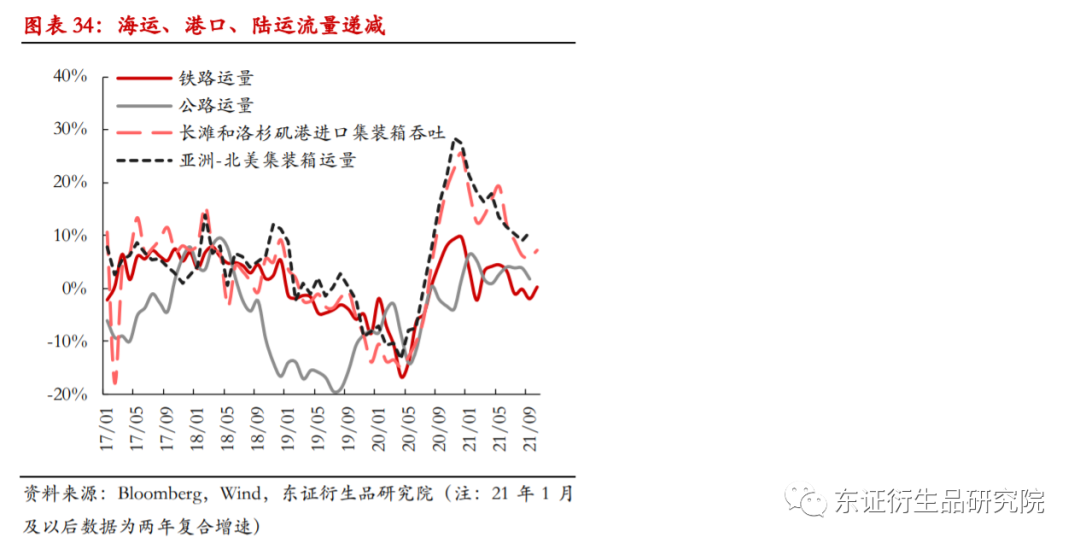

标题集装箱运输瓶颈所在即港口,集装箱发运量、港口吞吐量、铁路和公路运输量之间增速挨次表示出递降趋势。2021年9月,北美集装箱需求、亚洲-北美集装箱发运两年复合增速别离为12.5%、10.6%,洛杉矶和长滩两港进口集装箱复合增速为5.8%,公路运量和铁路运量增速别离为1.7%和-1.9%。瓶颈造成的起因是多方面的,高需求、劳动力紧缺、底盘不敷是主要起因。劳动力和底盘的瓶颈无解,供应改善只能期待需求下降。

美国船埠经营通常接纳2班倒的形式,与其他国家3班倒工作制比拟——如中国、欧洲,美国经营工夫鲜亮降低1/3,限制了船埠产能。假如耽误船埠作业工夫,意味着必要额外雇佣50%的船埠劳工,在疫情环境下简直难以完成,即便不受疫情影响,增多50%的劳动力短期也很难实现。

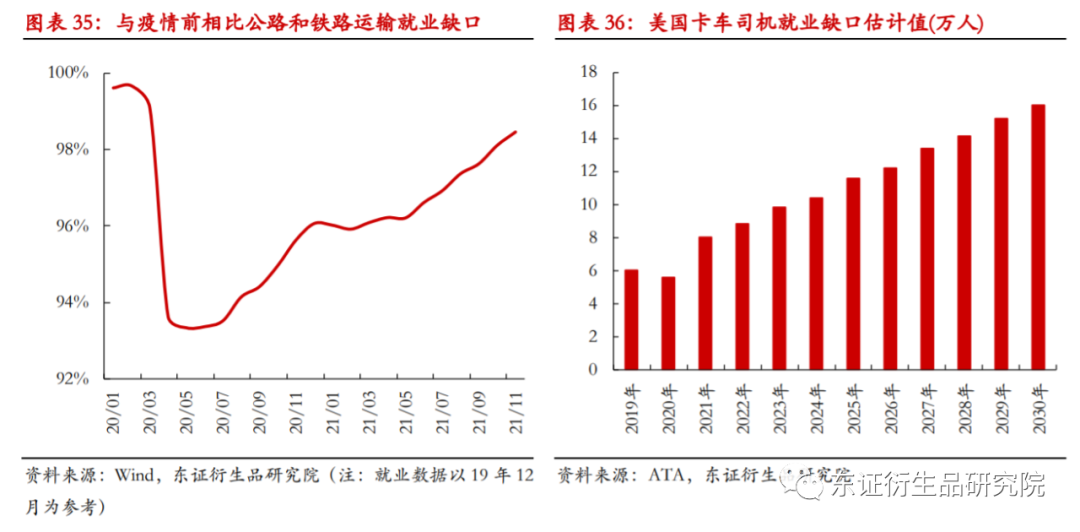

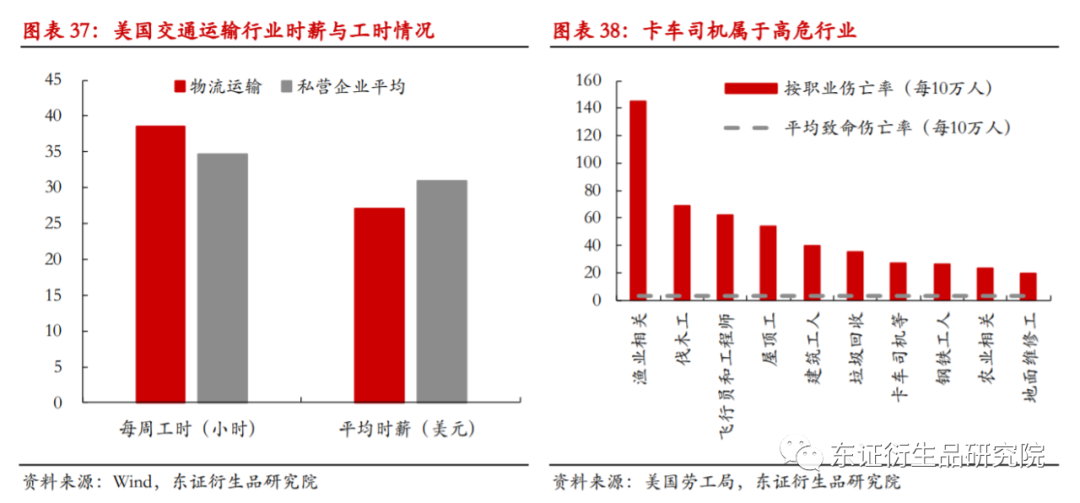

内陆运输的劳动力瓶颈愈加鲜亮。在美国,集装箱抵港后经由港口运往内陆终端,主要通过卡车运输和铁路运输,此中卡车运输占比约莫为70%摆布,是集装箱后端运输的最主要方式。运输行业与其他行业比拟薪酬低、工作强度大,加上运输行业自身的高风险性,伤亡率要高于一般行业,加上疫情影响,风险加大,就业恢复进度与普通行业比拟愈加迟缓。截至2021年10月,卡车运输和铁路运输就业人数与疫情出息度比拟存在3.3万/1.9%的缺口。据美国ATA协会预计,卡车司机约莫短缺8万人,而这一数值在疫情前仅为6万,加上卡车司机老龄化重大,大约每年必需新雇佣11万人威力担保卡车行业的供需均衡。

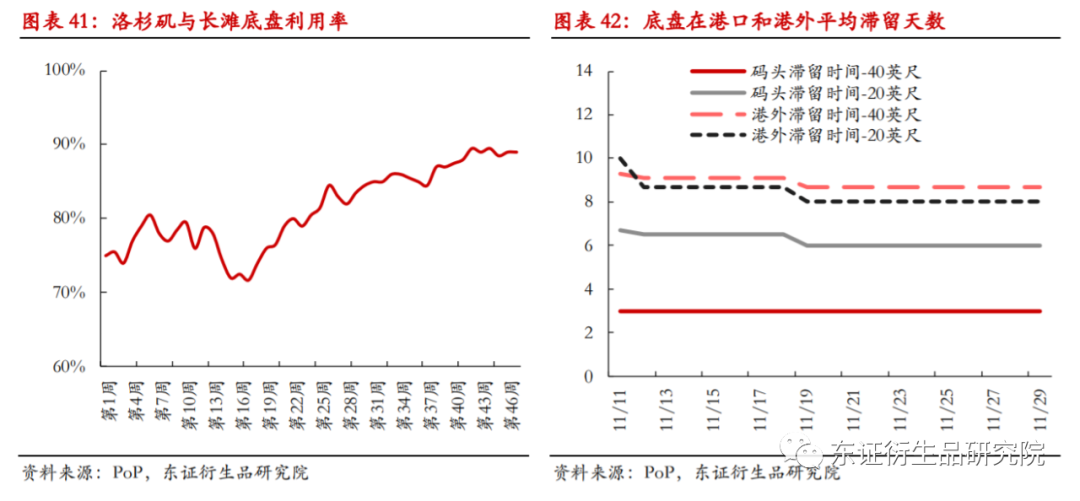

洛杉矶和长滩区域共有约11.5万个底盘(40英尺/20英尺=8:1),此中5.8万个在底盘池中经营(底盘池内90%已经投入使用,此中港内约有1.5万个,其余均在港外),其余均为私有。底盘和卡车司机紧缺独特限制了陆运效率,而港外中转堆栈根本爆仓,抵达堆栈的集装箱无奈快捷装卸,底盘在港外周转耽误,2021年11月初,港外底盘均匀滞留工夫为9天摆布,远远超过3.5-4天的正常程度。而洛杉矶和长滩港期待运出的集装箱约有15.6TEU,加上海上期待装卸的集装箱约70万TEU,远远超过底盘数量。而后端物流效率下降,集装箱疏港效率承压,集装箱和底盘在港内周转耽误,20英尺底盘在港内均匀滞留6天,40英尺底盘约为3天。

产能不敷加上跨区调动难度大,底盘紧缺难有改善。美国集装箱底盘92%主要来自国内制造,中集集团(000039)在美国的底盘车消费企业CIE Manufacturing Inc. 是全球最大的底盘制造商,年产能高达6万辆,在美两大工厂别离位于南加州和弗吉尼亚州,是洛杉矶港、长滩港和美东的萨凡纳港主要的底盘供应商。2021年3月,为护卫本土底盘消费商,美国商务部颁布颁发对CIE征收220%的反倾销和反补助税。但由于本当地货能不敷,加上疫情影响,底盘车供应很难有所改善,据悉,本土底盘制造商的订单已经排到2022年。另一方面,底盘很难跨区调动难,底盘运输主要通过卡车,思考到运距和运输老本的影响,区域间底盘很难造成替代,因而美西和美东港口底盘车紧缺的问题,难以通过区域调动得四处置惩罚惩罚。

3.4、供应弹性向上不敷,向下富余

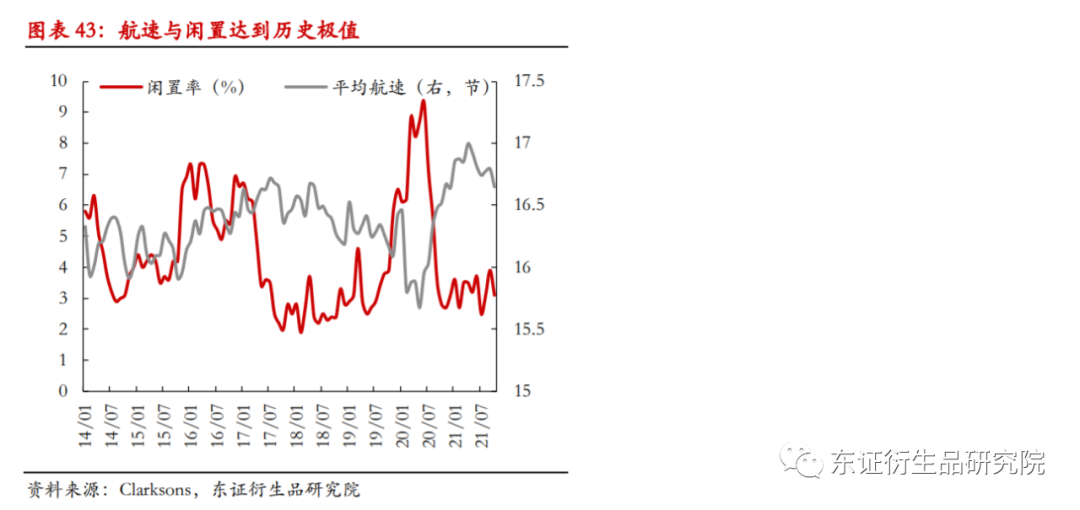

供应向上弹性不敷。船舶闲置率处于历史低位。2020年6月初初步,集装箱船舶闲置率从10%摆布的高位连续下降,在三季度下滑到3%摆布的历史低位,而后2021年连续维持在这一偏低程度。闲置运力的可释放空间有限。提速空间不敷。2020年三季度初步,集装箱船舶连续处于提速周期,2021年航速维持在17节摆布。以最高17节的航速来预计,通常亚洲-美西环线海上航行工夫约为35天摆布,要从海上航程中勤俭7天工夫,大约必要提速25%——即到达21.25节——威力实现。实际上,17节摆布的均匀航速已经是历史偏高的程度,船舶在航行也简直在以条件允许下的最大航速在行驶,据理解返程空载阶段、大都船舶航速已经十分濒临设想航速。因而目前提速空间十分有限,难以对运力带来任何改善。

运力向下空间富余。2020年上半年,集装箱闲置率到达历史高位的同时,航速也呈现必然下调,两种技能花样的搭配,有效减少了市场运力的供应,从而担保供需关系的根本平衡,期间运价跌幅有限。因而大约2022年,一旦市场造成需求下降的一致预期,加上集装箱市场集中度十分高,不排除班轮公司结合降低运力供应,来缓和需求下滑对运力的打击,技能花样以降速和增多闲置为主。别的,必然水平的降速可以减少燃油开支,从而起到增厚利润的作用,缓和运价下降对利润的拖累。从这一角度来看,供应向下的弹性将为运价提供安详垫,运价下跌过程将得到缓冲。

4

2022年集装箱市场展望

集装箱供需偏紧的场面将在2022年逐渐改不雅观。供需根本面矛盾主要体如今供应的瓶颈上,但瓶颈问题根本无解、只能期待需求回落,因而需求回落才是根本面改善的关键。比较明确的是,2022年集装箱需求将迎来拐点,动员瓶颈问题改善,供需缺口收敛将促使运价由高位向下回落。然而运价下跌节拍存在较大不确定性,这取决于需求下降的工夫和空间。

美国政策收紧是既定事实,动员总需求和出产回落,集装箱需求根本见顶。然而,疫情、就业、补库等因素的连续扰动,商品对效劳的替代、进口对出口的替代、中国制造业对海外制造业的替代,这三大替代趋势将继续支撑美国进口和中国集装箱出口需求,加上补库所带来的牛鞭效应,集装箱需求的拐点可能会有所延迟,同时大约需求回落空间不会太大,下降速度也不会太快。

从节拍上看,2022年初集装箱将延续2021年末的旺季,春节过后、需求转淡,我们大约淡旺季切换的工夫粗略率将是需求的拐点,但受制于种种因素制约,大约需求回落速度不会太快。假如美联储6月初步加息的预期不乱,加上经过半年多工夫的调整、美国商品库存上升,牛鞭效应趋弱或者逆转,但6-9月依然存在节令因素扰动,大约四季度初步需求才将过渡到加速下滑阶段。

2022年全年,大约船队规模小幅增多,增幅大约到达3.1%-4.3%。另一方面,需求回落带来供应瓶颈的改善。但瓶颈完全消失是一个漫长的过程,至少必要半年以上工夫。而上半年集装箱船队规模增量有限,大约三季度之前供应尽管会呈现边际好转,但总体依然偏紧。大约四季度初步,随着港口运力快捷得到释放,加上船队即将过渡到加速扩张期,有效供应将快捷反弹。但运力端依然存在制约因素,即供应的调节弹性,运力向下的弹性空间充沛意味着这船东可能会通过降速或者进步闲置率,来减少有效运力投放,对供应的恢复起到缓冲作用。

尽管2022年全年集装箱供需缺口大约同比收敛,但前三季度缺口依然较大且缺口收敛的速度不会太快。直到四季度需求加速下滑、港口运力集中释放,缺口才有望快捷收敛,大约四季度初步集装箱供需将逐渐从缺口过渡为过剩。

由于供需缺口的连续影响,加上2021年末签订的长协定价和长协比例大幅进步,大约2022年全年运价将维持坚硬,出格是一季度运价存在继续冲高的可能,随着需求拐向,运价将逐渐回调,但回调空间不大,随着年末矛盾切换,加上2023年船舶投产预期的影响,大约运价将加速回落,行情转淡。我们大约SCFI综合运价的中枢将维持在3800-4300摆布。

- 上一篇:到2035年我国预计新增高速公路里程为6.7万公里

- 下一篇:聚酯产量下滑较多

- 热门文章排行