在猪周期下行及震荡过程中

发布时间:2021-11-12 作者:admin 来源:网络整理 浏览:

张璐 安然证券资深宏不雅观剖析师

受益于收储政策及短期供需改善,2021年9月末以来生猪期货价格反弹。据大连商品交易所数据,生猪期货主力合约价格从9月23日收盘的13.6元/公斤上涨至10月27日的17.5元/公斤,期间涨幅约29%,而后自10月28日初步有所调整。同时,短期供需也存在必然改善:一方面,由于价格低迷,养殖端存在必然水平的压栏惜售,方案二次育肥期待四季度出产旺季的到来;另一方面,低位的猪肉价格和快捷上涨的蔬菜价格必然水平上刺激了猪肉的短期出产,而天气转凉后,腌制腊肉的冬季节令性需求也存在必然的前置。

然而,最好的股票配资网,当前的生猪供给整体仍处过剩状态,近期的价格反弹并不意味着新一轮猪周期上涨的启动。本文寻找历史上猪周期新一轮上涨的启动信号,并联结本轮猪周期的出格之处和猪肉价格的节令性效应,判断猪周期的拐点区间。

一、猪周期规律:新一轮上涨的启动信号

1.恒久当先指标:能繁母猪存栏变革

能繁母猪存栏的变革是一轮猪周期价格变革的恒久当先指标。从生猪养殖周期来看,能繁母猪配种后,经过4个月的“妊娠-产仔-哺乳”期,加6个月的仔猪育肥期,可以影响10个月以后的生猪出栏,进而影响将来猪肉价格的变革。因而,能繁母猪存栏下降当先猪价上涨。

然而,能繁母猪的去化是一个漫长而重复的过程,存栏下降的时长、幅度在每一轮周期中都纷歧样。即便能繁母猪存栏已经初步呈现下降,也并不能简略外推出将来一年新一轮猪价上涨启动的结论。

在猪周期下行及震荡过程中,随同着价格的短期颠簸,养殖户的预期一直发生着变革。叠加存在能繁母猪资产的“从事效应”,行业产能在很长一段工夫处于震荡下行态势。随着猪价下行至盈亏均衡线附近,养殖户往往会优先裁减高龄、低PSY(指每头母猪每年能提供的断奶仔猪头数)的母猪,转而投入消费效率较高的低龄二元母猪。同时,缺乏老本劣势的消费者退出市场,行业集中度进步。因而,能繁母猪的构造调整会带来单位养殖效率提升,必然水平上可以调停存栏下滑的影响。

2.更间接有效的信号:养殖户深度吃亏下的市场出清

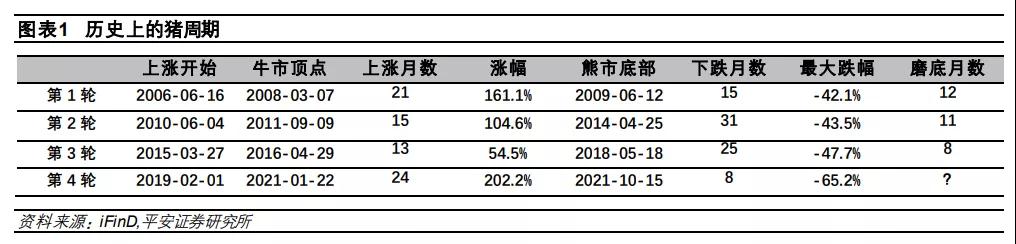

以猪肉价格新一轮上涨作为起点,可以将2006年初以来的猪肉价格划分为四轮周期(如图1)。从我们的钻研来看,每一轮猪周期下行及磨底期的时长差别较大,但尾声仍有信号可寻,即养殖户呈现深度吃亏,产能出清加速。

图1 历史上的猪周期(2006年-2021年)

每轮周期中,养殖户深度吃亏导致的市场化产能出清信号,才是决定能繁母猪存栏下降时长与幅度的关键。究其起因,当生猪养殖的利润仍在盈亏均衡线附近窄幅震荡时,养殖户对将来猪价的预期并不非常颓废。而价格下挫或疫情爆发导致养殖行业在3个月及以上的工夫内都陷入深度吃亏时,短期再消费面临较大的现金流压力,从而导致大量养殖户破产,鞭策生猪产能的加速出清。

二、本轮猪周期:拐点或在2022年7-8月

1.产能加速出清信号已现

在本轮猪价回落过程中,老本偏高的外购仔猪养殖自2021年3月便初步吃亏,老真相对较低的自繁自养生猪养殖自2021年6月也呈现了吃亏。猪价快捷下跌,击穿了行业绝大大都养殖户的老本线。因而,目前深度吃亏的前置条件已经达成,去化的“多米诺骨牌”已被触碰,但从能繁母猪去化传导到生猪出栏仍需工夫,新一轮猪周期的启动必要浮躁期待。

2.头部猪企举债扩张,下行周期压力不小

传统不雅观点认为,以上市公司为代表的生猪养殖行业龙头具备较强的抗风险才华,且本轮超级猪周期中其盈利可不雅观,具备资金和规模劣势。规模化养殖的推进可能会拉长猪周期下行的去化工夫,降低猪周期的颠簸。

但本轮猪周期中,51配资,养殖企业在高利润的刺激下加速举债扩张,在2021年以来的生猪价格下行中面临着更大的现金流压力。同时,非洲猪瘟也使得大型猪场的生猪养殖老本提升,规模化消费的老本劣势遭到克制。

在2021年以来的生猪价格下行中,局部生猪养殖企业陷入吃亏,但投资削减却相对滞后,重大依赖筹资来缓解资金压力。

目前,上市猪企的消费性生物资产自2021年一季度起已趋于回落,头部猪企的能繁母猪存栏粗略率已间断三个季度去化。而思考到行业集中度提升的趋势,五大上市公司的生物性资产(能繁母猪)恒久趋于扩张,其近期收缩表现出债务压力下行业产能去化的压力不小。因而,前期的高盈利和规模化养殖的推进并不能拉长本轮猪周期的去化工夫。

3.三元母猪高存栏,或延迟拐点呈现工夫

三元母猪是指三种种类杂交而成的母猪种类,二元母猪则是两种种类杂交而成。前者往往生长速度快、瘦肉率高,后者则在繁衍性能上有劣势。

标题受三元母猪留种影响,本轮猪周期从能繁母猪去化到生猪出栏去化的时滞或略晚于历史规律。传统生猪养殖周期中,能繁母猪配种后10个月生猪出栏,而生猪出栏又当先约1-2个月猪肉价格的变革,因而能繁母猪存栏下降当先猪价上涨约1年。但本轮猪周期与此前几轮的显著差异在于:非洲猪瘟爆发时,国内重大短缺二元母猪,养殖户为加快补栏赚钱,用三元母猪留种作为能繁母猪。但三元母猪的PSY相对于国外引种的二元母猪而言偏低。历史上,行业去化初期往往会优先裁减高龄二元母猪,本轮产能去化则会最先裁减消费效率愈加低下的三元母猪。

短期内,尽管能繁母猪存栏已呈现了下滑,51配资网,但行业整体的PSY有所进步,或将耽误1到2个月生猪存栏的去化进程。

4.节令效应或助推2022年7-8月价格上涨

除生猪供给带来的四到五年大周期外,猪肉价格的变革还受年内节令性供需错配的小周期影响。从2010年至今的统计规律来看,猪肉价格在每年7月到9月、12月到次年1月的上涨概率较高。此中,12月到次年1月份的猪肉价格往往是在冬季腌制腊肉和春节期间旺盛出产需求的鞭策下趋于上涨,而年中价格的高位则更多是因为冬季仔猪存活率偏低,对应到了半年后生猪出栏减少。

基于猪周期的历史规律,联结对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个出格之处的讨论,我们认为,2021年6月起能繁母猪存栏同比增速呈现回落,意味着2022年6月份的生猪出栏有望下滑,叠加节令性规律和能繁母猪存栏构造调整的影响,2022年7、8月份或将成为猪肉价格上行的拐点。(中新经纬APP)

- 上一篇:本周钢材市场呈现大幅下跌后的修复性小反弹

- 下一篇:大宗商品需求旺盛

- 热门文章排行