如何看待桃李面包的投资价值?

发布时间:2020-12-25 作者:admin 来源:网络整理 浏览:

桃李面包目前有两个显著的特点:高分红和高估值,这将影响公司的投资价值 出品|每日财报 作者|刘雨辰 宗庆后,42岁蹬三轮创业,最终让娃哈哈矿泉水遍布全国的大小商店;褚时健,74岁东山再起,携妻子辟荒山种橙千亩,84岁时,年营业额超过了1亿,缔造了农业 ...

桃李面包目前有两个显著的特点:高分红和高估值,这将影响公司的投资价值

出品|每日财报

作者|刘雨辰

宗庆后,42岁蹬三轮创业,最终让娃哈哈矿泉水遍布全国的大小商店;褚时健,74岁东山再起,携妻子辟荒山种橙千亩,84岁时,年营业额超过了1亿,缔造了农业史上的“褚橙”传奇;桃李面包也有着类似的创业故事,其创始人是退休教师吴志刚,1935年生于辽宁丹东。

1995年,桃李面包坊在丹东成立,两年之后,吴志刚与次子吴学群成立了沈阳市桃李食品有限公司,这就是桃李面包的前身,成立以来公司一直专注于以面包为核心的优质烘焙类产品的生产及销售。从发展脉络来看,2000年是公司发展的一个节点,在此之前,公司主要在东三省地区发展,2000年之后,桃李面包开始向全国市场拓展。

2013年,内蒙古桃李、青岛桃李、济南桃李成立,2015年12月22日,桃李面包在上交所上市,成为中国A股面包第一股,此时公司基本完成了北方地区的布局,上市之后,公司先后成立了东莞桃李、武汉桃李,开始了对华南及华中市场的拓展。

市场认为桃李面包是处在一个增量巨大的蓝海市场中的龙头企业,因此上市以来,桃李面包就一直获得高估值,目前的动态PE为43.15,在消费类公司中处于领先位置,但最近投资者关于桃李面包的投资价值产生了分歧,《每日财报》立足基本面,为大家剖析这家公司的投资价值。

01

上市以来的经营状况

过去十几年,我国面包行业发展较快,每年保持10%以上的增长率,但2019年,国内烘焙食品人均消费量也仅为6.9kg,同饮食习惯相近的香港和日本的有近2倍的差距。烘焙食品制作门槛较低,下沉市场中仍以无品牌小店为主,桃李面包虽然是行业的龙头,但市占率仅为 10.5%,对比在日本成熟面包市场占据23.7%份额的山崎面包,桃李面包的市占率仍存在很大的提升空间。

自上市以来,桃李面包的盈利持续性还是不错的,但需要注意的是增速已经在下滑。《每日财报》注意到,2015-2019年分别实现营收25.63亿、33.05亿、40.80亿、48.33亿、56.44亿,2016-2019年的增长率分别为28.95%、23.42%、18.47%、16.77%,过去5年营业收入复合增长率21.78%,我们可以直观的看到增长率是在逐年下滑的。同期桃李面包的净利润分别为3.47亿、4.36亿、5.13亿,6.42亿、6.83亿元,增长率分别为25.53%、17.85%、25.11%、6.42%,过去5年的复合增长率为18.5%,净利润增速也处于下滑状态。

从营收结构来看,去年桃李品牌的面包及糕点的营业收入为56.44亿元,同比增长16.89%,占公司营业收入的比例为 97.94%,而月饼、粽子的收入占比3%不到,2019年月饼的营业收入为1.06 亿元,同比增长 11.32%,粽子的营业收入为0.11 亿元,同比增长 9.14%。公司的主要营收还是来自面包糕点,在此基础上拓展月饼和粽子这些具备节日特色的产品,还是值得尝试的,星巴克也推出了自己特色的月饼,而且市场反响不错,桃李面包本身就具备基础和优势。

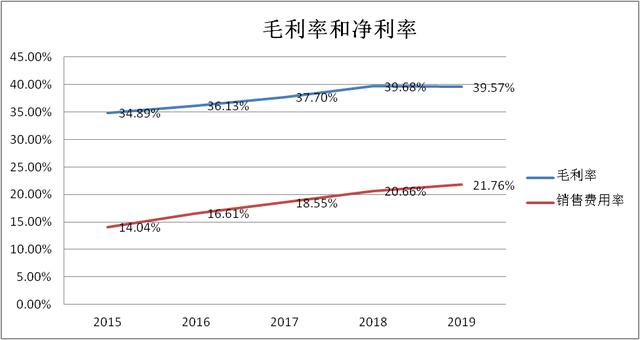

从成本费用来看,桃李面包从2015年上市以来,销售费用率就一路上涨,2019年,桃李面包的销售费用高达12.28亿元,同比增长23%,增长速度远高于营收增速,这在一定程度上拖累了利润的增速。2015年公司销售费用率为14.04%,2019年已经增至21.76%。客观的来说,营销是一家消费品公司必须要做的事情,从下图可以直接看出,桃李面包自上市以来毛利率逐年攀升,这在一定程度上就得益于市场推广和宣传。

但这里面存在一个问题,桃李面包的销售费用主要包括工资费用以及产品配送费用,其中2019年的门店费用突然放大,去年的门店费用高达1.33亿元,虽然只占销售费用的10.9%,比例不是很高,但增长率却达到了66%,显著高于销售费用整体22.9%的增长速度。公司的门店费用由销售返利、促销服务费、陈列费、商场管理费、服务费和新品进店推广费等构成,其中销售返利和促销服务费是两个主要费用。这也就意味着,门店费用的大幅增长很可能是公司加大了促销力度,进一步反应出公司对外扩张可能遭到了一定的困难。

事实上,还有一个信息可以佐证桃李面包的对外扩张遇到一定的困难。从区域分布来看,桃李面包在东北、华北、西南、西北地区的子公司大都实现盈利,亏损的子公司主要集中在华东、华中和华南地区。而这些亏损的子公司有一个共同的特点就是成立时间大都较晚,在2015年末上市之后桃李面包进行了大幅扩张,成立了超过20家子公司,但目前大多还都处于亏损的状态,根据以往的经验,子公司的培育期一般在3年左右,随后进入盈利期,但目前来看,这些子公司的培育期要拉长了。

最后看一下公司的资金面状况,事实上,自上市以来,桃李面包就不缺钱,截止到今年一季度,公司账上有11.71亿元的资金,没有长短期借款,去年发了10个亿的可转债,转股价为47.54元,目前股价51元左右,转股的概率还是很大的。

02

桃李面包的护城河

护城河是一家公司是否具备投资价值的一个重要标尺,而公司的护城河又和行业属性密切相关,因此要讨论桃李面包的护城河先要了解其所在的行业。

在《每日财报》看来,短期面包的行业特点首先是高度依靠周转率,一般短期面包的保质期在几天至十几天之间,几乎是快消品中保质期最短的产品。新鲜度是第一要诣——渠道效率为渠道周转率保驾护城,目的是尽量降低退货率,既不缺货又不过期,来保障销售量和净利率平衡时,公司效益最大。其次是微弱的规模效应,推陈出新的速度快,前端生产标准化程度有限,后端销售需要较高的渠道敬业度来提高周转。整个生产链条的固定成本相对低,规模效应微弱。

在这样的商业模式下,以门店销售的烘焙连锁不断更新迭代,你方唱罢我登场,很难有规模很大并且长久生存的企业,但桃李面包的战略选择却并非如此,我们可以简单看一下。

桃李面包的战略选择:

前期区域扩张采取跳跃式建厂,后期采取区域推进式建厂,降低新市场大面积开拓的风险。

新市场开拓时,先开拓市场然后再建厂,保证工厂投产后当地已有一定销量,减少固定资产折旧、损耗等影响以及降低失败的概率。

早期的经销商多是自己的员工,后来解除劳动关系后成为经销商,并在开发新市场过程中,通过员工推荐引入新的经销商。

产品周转效率高,退货率低,从调研数据反映的情况来看,桃李能做到4-8%左右的退货率,低于行业10-15%的水平。凭这点看似微弱的差别,桃李便能做到每个面包赚到0.47元(按照每个面包200g计算),其他竞争对手则仅能维持盈亏平衡。

仔细研究会发现,效率是桃李面包获得成功的关键一环,以上四项举措都是从各个方面来提高效率,建厂的策略凸显投资效率,退货率低保证生产效率,员工作为经销商确保销售效率,各个环节的高效率加在一起让桃李面包实现高增长率。

另一方面,桃李面包采用“中央工厂+批发”的模式。与连锁经营不同,统一生产需要在每个中央厨房投入巨额资金的投入,这也抬高了进入门槛。而目前我国面包市场行业集中度较低,跨地区经营的知名面包生产厂商较少,绝大多数面包生产厂商属于地方区域内的中小型企业,并不具备扩张中央工厂的实力,桃李面包具备先发优势。除此之外,桃李面包并不需要自建众多成本高昂的终端店,只需要增强中央工厂和渠道的效率管理即可,也就是说,桃李面包的业务更像是一个ToB型的模式。

文章最后还是要回到投资价值这个问题上,关于这一点,桃李面包目前有两个显著的特点:高分红和高估值。

高分红是桃李面包的一贯特色,2019年桃李面包的分红方案是每10股派息10元(税前),现金分红额6.57亿元,占净利润的96.24%,相比前两年73%左右的股息支付率又上升了一个台阶。高估值也是客观存在的现实,如果用PEG估值法计算,桃李面包过去五年净利润的复合增速为18.5%,对应估值也就在20倍左右,考虑到公司是短保面包市场的龙头,可以给予一定的估值溢价,在25倍至30倍之间较为合理,目前43倍的动态PE确实有一些高,后期需要跟踪公司的盈利能否保持高速增长。

- 热门文章排行