后时代陆金所纪实,力推类P2P信托产品,贷超“陆信用”导流

发布时间:2021-01-07 作者:admin 来源:网络整理 浏览:

4月23日,平安消费金融官宣正式开业。 作为平安旗下又一重要商业主体,平安保险集团持股占比30%,而其余三位股东也均为陆金所控股关联企业。 虽然平安消金姗姗来迟,但平安系在消金行业绝非新手。 在拿到消金牌照之前,平安就坐拥有P2P业内巨无霸之称的陆金 ...

4月23日,平安消费金融官宣正式开业。

作为平安旗下又一重要商业主体,平安保险集团持股占比30%,而其余三位股东也均为陆金所控股关联企业。

虽然平安消金姗姗来迟,但平安系在消金行业绝非新手。

在拿到消金牌照之前,平安就坐拥有P2P业内巨无霸之称的陆金所,平安普惠,重庆金安小贷,湖南平安普惠小贷等多家公司。

即便过去没有消金牌照加持,却并没有影响平安系在消费金融领域顺风顺水。

截止2020年3月,陆金所控股管理贷款余额高达5062.75亿元。

为何下决心成立消费金融公司?要回到1年前说起

2019年7月,业内传出陆金所计划退出P2P业务,申请消金牌照消息。

而截止当年4月底,陆金所有关P2P借贷余额超千亿。

消息一经传出引起外界广泛关注,而后陆金所却并未正面回应。

随后的10月,平安发布正式公告宣布拟设立消费金融公司。

【互金红榜】以为彼时整个P2P行业几乎已经尘埃落定,陆金所的网贷业务也即将面临失去资金来源。

面对庞大的业务体量,即使手握金安小贷、平安普惠等多张网络小贷牌照,但从合规角度考虑,这些小贷牌照尚不足以承接这个体量的业务。

那么索性成立一家消费金融公司,既能提高合规度又能收纳一张牌照,何乐而不为呢。

导流类P2P信托产品

如今陆金所的网贷版块早已萧条,曾经排队抢标的现象早已不复存在。

据【互金红榜】了解,陆金所近期拿出营销费用给渠道,大力推送银行存款、信托等产品。

银行存款产品如今在互金平台大行其道,相信大家已不陌生。

主要是由中小地方性农商行、民营银行提供,受限于自身营销能力,这些银行不得不拓展类似陆金所一样的大流量平台进行获客。

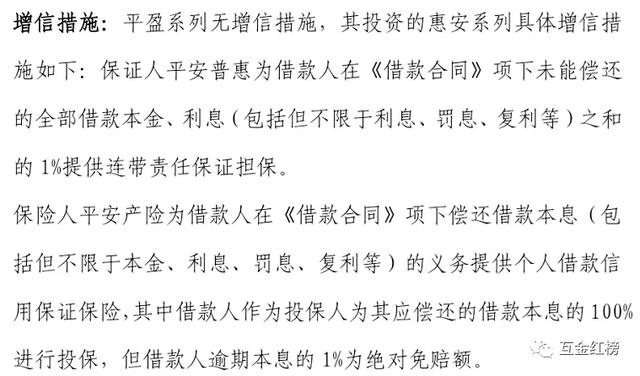

接下来红榜重点讲讲信托部分,营销渠道方在推送中特别指定了陆金所上的这类信托产品-五矿信托的平盈系列。

产品介绍显示:信托资金最终是用于向平安普惠担保推荐的个人发放贷款。

此类贷款具体信息如下图所示:

为了提升信托安全性,平安普惠担保以及平安产险,也分别以担保和保证保险形式进行增信。

如果从资金实际流向角度看,显然这款信托产品与陆金所过往网贷产品极其相似。

就拿曾经的明星产品稳盈-安e来说,借款人同样是由平安旗下担保公司推介,并且同样提供担保。

两者之间,资金流向、增信方式几乎一致。

信托或许仅仅只是起到了一个资金通道的作用。

虽然信托产品的起投门槛高于网贷,会导致部分用户无法参与。

但也间接为陆金所筛选出了优质客户群体,更重要的还是迎合了合规要求。

贷超“陆信用”导流多家持牌机构

网贷产品的受限,使得如今的陆金所更像是一个纯粹的流量平台。

为了更好的创收,平台需要施展更多的变现手段。

除去以上的资金端产品外,设立贷款超市也是一个不错的选择。

打开陆金所APP,在“陆信用”页面上展示了多个贷款产品。

其中平安系自营的包括:平安银行贷款,普惠e贷等。

除此以外还涉及渤海银行、南京银行、中原消费金融、马上消费金融等三方持牌机构旗下贷款产品。

面对如今群雄并立的消金市场,显然并非拿到牌照就万事大吉。

不过凭借陆金所、平安普惠过去在资金成本、获客、风控等方面的丰富经验,在同业竞争中应该不会落于下风。

但商业市场瞬息万变,平安消费金融要想交出一份漂亮的答卷也绝非易事。

另外逐渐“引流化”的陆金所在未来还能玩出多少新花样。

都还有待观察。

- 热门文章排行