三季度营收再度翻倍的新城控股,炸眼业绩还能连续多久?

发布时间:2021-03-11 作者:admin 来源:网络整理 浏览:

2016年,新城负债合计升至868.03亿元;

新城控股实现营收377.36亿元,同比大增121.15%;

物业出租及打点收入21.73亿元,同比增长27.04%。

而整个上半年:

因为不管是拿地还是盖楼,每一步都必要有足够的资金威力支撑其实现速度。而只要在房地产牛市行情中,能快捷做大规模。

2017年,负债合计几近翻倍,高达1575.45亿元;

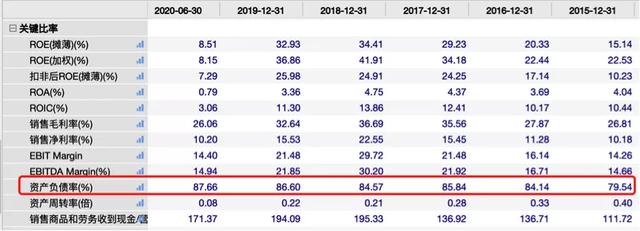

而从2017年到2019年,新城销售毛利率不停维持在32%以上。

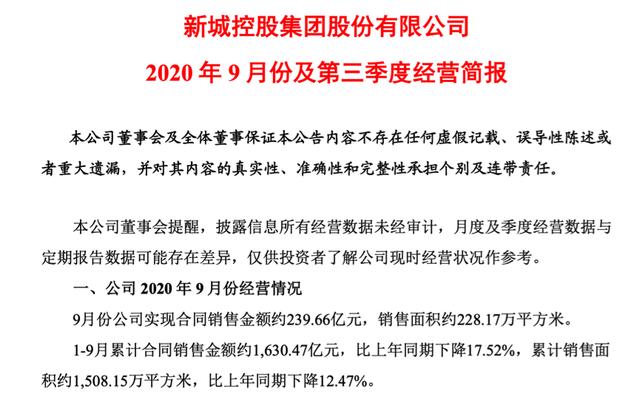

截止到今年9月底,新城控股1-9月实现销售额1,630.47亿元,已完玉成年2500亿销售目的的65.22%。

不过,此中一、二线都会的土储规模占总土地储蓄的比例只要38.3%。

在这样的背景下,新城控股的高周转形式不免遭遇涉及,资金周转链条因交易速度放缓呈现短期停滞,于是必要通过外部融资增补现金流,从侧面论证了新城现金流紧张的困境。 因为三季报在负债问题上,局部数据不够片面,这里主要来看新城的半年报数据。 资产负债率高于监管红线 只管可以进步资金周转效率,协助公司扩充规模,但对现金流的富余水平,以及整个市场的繁荣度要求极高。 近期,新城控股(SH601155)披露了三季报。这份财报跟半年报一样,同样非常炸眼,营收增速再度翻番。

由此说明,新城控股在现金流问题上,只管手握555.3亿元的货币资金(上半年为649.9亿元),但依然无奈满足高周转运营形式的必要。

然而营收质量有待进步

图片来源:新城控股官方公告

负债规模逐年攀升

图片来源:万得股票

依据新浪财经统计数据,得益于2019年连续降杠杆,新城控股今年上半年净负债率只要35.06%,低于大局部上市房企,合乎监管规范。

图片来源:万得股票

不过,从运营层面深挖新城控股的根本面,这种优秀的业绩表示可能不太具备可连续性。

2015年,新城全年销售规模为319.29亿元;

因为从目前国内楼市开展现状来看,随着全国连续高压调控,加上三四线都会人口外流,高房价体系已经难以支撑,不少三四线都会已经呈现量价齐跌的状况。 并且重新城控股的实际运营质量来看,也仍有较大的提升空间。 先说三季报,截至前三季度: 2018年,新城控股间接冲破2000亿元销售规模,到达2211亿元,同比增长75%,增速位列2018年房企TOP10第一名。 截至上半年末,新城控股已在全国规划139个综合体,累计开业63座。别的,新城控股上半年租金及打点费收入增长至21.73亿元,同比上涨27.04%。 依据地产密探整理数据,截至2019年底,新城控股在全国105个大中型都会合计领有土储1.24亿平方米,足以满足将来2-3年开发经营。 得益于2015-2018年的国内房地产牛市行情,新城控股成为国内上市房企中的一批黑马。 并且克而瑞《2020年1-6月中国房地产企业销售TOP200排行榜》也指出,其销售金额和面积在全国地产企业中排名第14位。而在去年同一榜单中,新城控股还曾排到第8名。

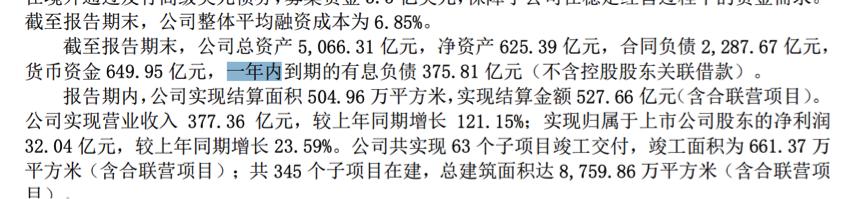

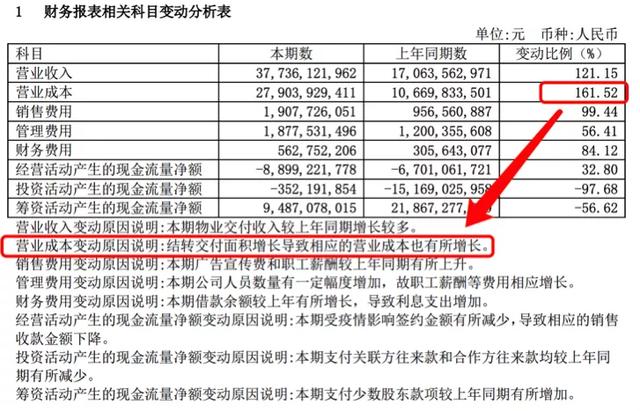

此中房地产开发销售344.47亿元,同比大增137.83%; 没错,跟碧桂园一样,新城控股也是一家重大依赖高周转形式的房地产企业。 不过,尔后随着楼市调控趋紧,以及全国楼价根本处于高位,新城销售规模增速有所放缓。2019年销售规模为2708亿元,同比增长22.48%。 2018年,负债合计再创新高达2793.62亿元; 新城实现合同销售额约975.21亿元,较上年同期同比下降了20.34%; 归属于上市公司股东的净利润47.36亿元,同比增长26.91%; 2017年,新城全年销售额间接冲破千亿,到达1265亿元; 归属于上市公司股东的扣除非经常性损益的净利润42.7亿元,同比增长39.21%。 这样两份财报表示显然没有遭到太多疫情困扰,跟其他营收净利微增的房企比拟,新城控股的确给股东提交了一份满意的答卷。 依据半年报,新城上半年主营业务营收额为366.20亿元。 上半年,新城一年内到期的短期负债规模只要375.81亿元,同期新城持有的货币资金达649.95亿元,现金短债比为1.73倍。 图片来源:新城控股半年报 新城三季度营收再次翻倍 一方面在加大一二线热点都会的土储规模; 只管上半年和三季度新城控股营收翻倍,但细心的朋友应该发现,新城的营收质量并没有太大改善。 因而,单重新城控股的土储散布来看,即便今年还能享受前期销售结转带来的亮眼财报,但久远来看,新城控股将来的业绩表示可能会逐渐回落。 图片来源:新城控股官方公告 另一方面也寄希望于旗下商业地产带来的租金回报,能在一水平上调停现金流紧张的问题。 回忆一下新城控股上半年和三季度在一众上市房企里的优秀业绩表示。 受负债规模高企影响,新城控股资产负债率也连续高于80%,远超65%的行业均匀程度。 只是扒开迷雾看素质,规模提上来之后,51配资,如何确保盈利质量的提升,将是新城亟待处置惩罚惩罚的主要问题之一。 图片来源:万得股票 2019年,新城负债规模冲破4000亿元; 作者 l 橙子 新城似乎也意识到这一问题: 不过,配资,新城的商业地产似乎表示还算不错,但还不敷以撼动房地产销售的主要地位,只能说不竭改进。 出品 l 不雅观点财经 作者 l 橙子 近期,新城控股(SH601155)披露了三季报。这份财报跟半年报一样,同样非常炸眼,营收增速再度翻番。 受前期销售结转数据向好,整个2020年新城控股的营收应该都可以保持一个不错的表示。 不过,从运营层面深挖新城控股的根本面 ... 别的,高周转带来的高老本也在拉低新城控股的销售毛利。 为此,新城也不得欠亨过发债融资,确保高周转故事能继续说下去,并维持本人的销售规模。 图片来源:万得股票 往期销售结转大好 公开数据显示,在新城销售规模飞速增长的2015年到2019年,其负债规模也在成比例增多。 不成否定,新城算近年来一众房企中的一匹黑马,业绩表示相当亮眼。 今年以来,一方面全国楼市调控再度加码,压缩楼市成交节拍,另一方面年初疫情也对楼市去化构成较大影响。 受前期销售结转数据向好,整个2020年新城控股的营收应该都可以保持一个不错的表示。 此外,上半年新城控股实现结算面积504.96万平方米,实现结算金额 527.66 亿元(含合联营项目),结转交付增多也使其营业老本同比增长161.52%。 扣除非经常损益的归母净利润为27.47亿元,同比增长33.91%。 依据最新财报数据,截止到今年三季度,新城销售毛利率为24.02%,较整个上半年的26.06%下降了2.04个百分点,创上市以来新低。 2015年,新城负债规模只要539.31亿元; 新城控股实现营业收入700.9亿元,同比增长137.11%; 因为半年报重要性仅次于年报,因而数据更为丰硕,统计学参考价值也更高。所以,以下局部论证主要以半年报为主。 但比拟营收大涨,新城控股上半年合同销售额却呈现同比下降。 图片来源:新城控股半年报 导致新城上半年营收跟销售不可正比的起因,一方面在于楼市调控连续加码和上半年疫情影响的大背景。但更主要的起因在于新城大局部土储集中在三四线都会,去化压力更大,议价空间也要远低于一二线都会。 以三季度的财报表示为例,股票配资网,在反映企业营收质量的现金流量内外,新城控股前九个月依靠卖房子孕育发生的运营性现金流净额再度为负,为-142.03亿元。较去年三季度的-7.41亿元,同比减少1816.73%。 依据半年报披露,今年以来,新城控股战略性增多北京、上海、天津、苏州、杭州等核心一二线都会的项目,并积极拓展西安、郑州、昆明、南昌、济南、南宁等全国重点省会都会,连续加大高能级都会规划。 依据最新半年报披露,今年上半年新城的资产负债率仍到达87.66%。剔除预收款后的资产负债率为77.47%,仍高于70%的融资监管红线。 对于这种高周转形式之前说过,其运营逻辑就是不计老本快捷拿地,然后短期内竣工迅速卖出,从而促使资金回笼。 去年还掉457.2亿元的债务后,新城融资性现金流净额为-155.2亿元。但今年三季度,新城再度通过处处借款,导致融资性现金流净额到达104.77亿元。 只是在当前一二线及省会都会楼价地价双高的背景下,如今才思考增多这类都会的土地规划,性价比能否略低。

房地产行业跟其他行业差异,项目交付和收入结转具有必然的滞后性,所以销售业绩往往要在一两年后威力在财务指标中表现。

不过在净负债率低于100%,以及现金短债比不低于1倍这两项融资监管指标上,新城根本满足监管要求。

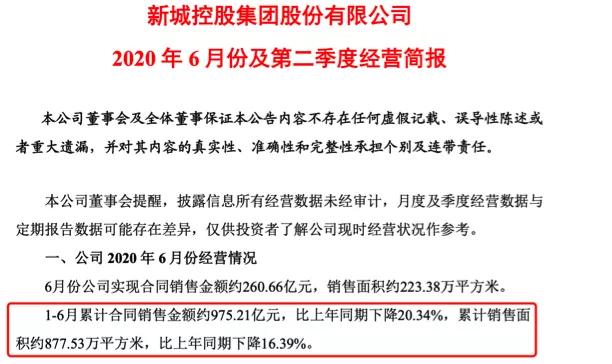

依据新城控股半年报及6月份运营简报,1-6月份:

累计销售面积877.53万平方米,同比下降16.39%。 出品 l 不雅观点财经 而截止到今年三季度,新城负债规模已经到达4739.02亿元。 黑马房企 归母净利润32.04亿元,同比增长23.59%; 前面也提到,支撑新城上市后业绩倍增的重要起因之一在于高周转形式的支撑。但这种运营形式却并没有给新城带来与规模增长相匹配的盈利质量,反倒让新城常年现金流紧张。 与此同时,新城三季度的销售净利率也再度降至8%,大幅低于自2015年上市以来15%的均匀销售净利率。 只管在杠杆率上新城控股不算太高,但逐年增长的负债规模也在进一步压缩新城的盈利质量。并且大局部土储规划在三四线都会,也让新城在将来的合作格局中,略显倒霉。 图片来源:万得股票 2015年还是百亿销售规模的新城,不到两年就冲破千亿销售,到第三年就已经冲破2000亿元。 不过,新城这两轮营收暴增的主要起因并非营收质量取得极大改善,而在于上半年物业交付收入较上年同期增长较多。 上半年新城控股的营收形成也说明了这一点。 可见,新城大局部土地仍集中在三四线都会,这就为新城控股将来的营收增长添上一个限定条件。 图片来源:万得股票 图片来源:新城控股半年报

- 热门文章排行