其中包括5家国有银行、5家股份银行、3家城商银行、2家农商银行、1家农信联社、4家证券基金保险类金融机构

发布时间:2021-02-28 作者:admin 来源:网络整理 浏览:

因而,潘功胜指出,下一步在技术驱动的新金融流动开展中,要开展监管科技,进步金融监管的有效性。推进常态化线上金融风险预警监测机制,运用科技提升金融监管部门的跨市场、跨业态、跨区域金融风险的识别、预警和从事才华。

五是鞭策金融APP立案全笼罩,标准开放应用步伐接口打点,提升线上金融效劳渠道安详应用程度。

镭射财经联结明年重点工作的六个方面,对金融科技的开展停止相应展望。

据理解,今年10月,有媒体报导称,央行向局部银行下发了《个人金融信息(数据)护卫试行法子》底稿,宗旨在于明确各方的势力义务,使个人金融信息护卫获得实效。

12月30日,镭射财经得悉,央行金融科技委员会会议在北京召开。会议总结2019年金融科技工作,钻研陈列2020年重点工作。

以上三点,将对于构建行业监管、社会监视、协会自律、机构自治的多位一体治理体系阐扬积极作用。

当前,“差异金融业态的数据壁垒”和“信息壁垒”问题已经得到央行的器重,配资网,不能打通数据交融应用通道,就代表着金融大数据的集聚和增值作用无奈得到表现。

这一点明确了金融科技作为“鞭策金融转型晋级的新引擎”“促进普惠金融开展的新机遇”“金融效劳实体经济的新门路”等方面的地位和作用。

因而,为片面提升金融科技应用程度,有须要以重点冲破动员全局,标准关键共性技术的选型、才华成立、应用场景和安详管控,摸索新兴技术在金融领域安详应用。

薛洪言暗示,从源头出发,出台统一的信息护卫法子,将成为金融行业治理整顿的重要一环,影响深远。

12月30日,镭射财经得悉,央行金融科技委员会会议在北京召开。会议总结2019年金融科技工作,钻研陈列2020年重点工作。 镭射财经认为,明年金融科技工作的基调是,开展与监管两手抓。 从明年重点工作的六个方面来看,根本涵盖今年9月份出台的《金融科技(FinT ...

今年以来,金融APP监管层层加码。

“前不久央行发文领导互联网金融协会启动了金融App的立案打点试点工作,简略来说,就是对金融类App(包含银行类、证券类等)成长规范测评和认证,施行动态监测,及时从事相关风险。”央行科技司司长李伟暗示,

因而,增强大数据战略结构和统筹陈列,加快完善数据治理机制,推广数据打点才华的国家规范,明确内部数据打点职责,冲破部门障碍,促进跨部门信息标准共享,造成统一数据字典,再造数据使用流程,建设健全企业级大数据平台,进一步提升数据洞察才华和基于场景的数据发掘才华,充裕释放大数据作为根底性战略资源的核心价值就势在必行了。

二是增强金融数据治理,加快鞭策涉企信息的安详共享,促进数据资源有效整合和标准操作,提升金融惠民效劳才华。

在完成第一批试点机构立案后,互联网金融协会将在全国范围内成长客户端软件立案推广工作。

事前抓好源头管控,落实主体责任,强化内部管控和外部评估,严把金融科技创新产品入口关;

金融科技之所以能为金融业转型晋级赋能,就在于其能借助机器进修、数据发掘、智能合约等技术,简化供需双方交易环节,降低资金融通边际老本,斥地触达客户全新门路,鞭策金融机构在盈利形式、业务形态、资产负债、信贷关系、渠道拓展等方面连续优化。

央行副行长潘功胜指出,在技术快捷迭代更新的大背景下,真技术、假技术鱼龙稠浊,一些市场主体缺乏足够的识别才华,劣币驱赶良币现象突出,技术应用未经审慎的论证和尝试,过于强调技术,缺乏对金融规律的尊重和敬畏,一哄而上、一哄而散,很可能留下遍地狼藉。

在金融与科技产用对接方面,尊重金融规律成为绕不过去的门槛。

一方面,金融科技可以缩小数字鸿沟,处置惩罚惩罚普惠金融开展面临的老本较高、收益不敷、效率和安详难以兼顾等问题,助力金融机构降低效劳门槛和老本;

事后强化监视惩戒,畅通流畅投诉举报渠道,配资,建设结合惩戒机制,增强违规惩戒,确保创新产品不冲破监管要求和法律法规,不引发系统性金融风险;

而金融科技创新打点的“四道防线”的建设,关系到事前、事中、事后三个阶段。

六是鞭策金融与科技产用对接,增强金融业关键共性技术结合攻关和成就转化,提升金融业先进信息技术应用才华,为金融高质量开展注入创重朝气和科技动力。

四是增强数字化监管才华成立,健全多条理、系统化的金融科技风险治理体系,加强风险的态势感知、剖析评估和预警从事程度。

镭射财经认为,明年金融科技工作的基调是,开展与监管“两手抓”。

三是加大金融科技监管力度,出台个人金融信息护卫、区块链等金融科技系列监管规则,阐扬规范规则、检测认证作用,构建涵盖行业监管、社会监视、协会自律、机构自治的金融科技创新打点“四道防线”。

媒体在报导中指出,立案流程包含初度发布、严峻变换、一般变换或紧急变换、注销等差异情形。初度发布(申请立案提交资料)、严峻变换(申请变换立案更新资料),经过受理审核,再完成立案/更新立案,威力实现公告和上架;对于已经上架App,必要一般变换或紧急变换,可提供变换立案更新资料,再受理审核,最后更新立案公告;对于需注销App,申请注销立案提交资料,受理审核,注销立案再公告及下架。

对于用户来说,优化征信维权机制,畅通流畅征信维权渠道,进步征信维权效率,将为用户使用和维权提供便当。

另一方面,金融科技能够完善小微企业、民营企业、科创企业等重点领域的信贷流程和信誉评价模型,引导企业征信机构操作替代数据评估企业信誉情况,降低经营打点老本,进步贷款发放效率和效劳便当度,纾解企业融资难融资贵的困局。

9月央行发布《挪动金融客户端应用软件安详打点标准》,从风险防控、信息护卫、实名立案、监视从事等方面,对金融应用提出了针对性的要求。

一是跟踪开展结构施行,引导金融机构加快体制机制厘革、推进数字化转型,进一步阐扬技术、数据等消费要素的重要作用,助力纾解小微企业融资难融资贵问题,加强金融效劳实体经济才华。

目前来看,在实在保障个人隐私、商业机密与敏感数据前提下,通过强化金融与司法、社保、工商、税务、海关、电力、电信等行业的数据资源交融应用,加快推进效劳系统互联互通,跨地区、跨部门、跨层级的数据交融应用机制有望进一步建设健全。

有媒体报导称,第一批试点机构共有23家,别离来自银行、证券、基金、保险、支付等领域,此中包含5家国有银行、5家股份银行、3家城商银行、2家农商银行、1家农信联社、4家证券基金保险类金融机构,以及3家非银支付机构。

金融科技,素质上是科技驱动的金融创新,并没有扭转金融的风险属性,其风险的感染性、涉众性反而更强,网络数据信息安详风险也愈加突出。

事中增强协同共治,以金融科技创新产品声明打点为抓手,充裕调动社会各方积极性,最好的股票配资网,扩充参预度;

从明年重点工作的六个方面来看,根本涵盖今年9月份出台的《金融科技(FinTech)开展结构(2019—2021年)》(以下简称:金融科技结构)的主要范围。

苏宁金融钻研院院长助理薛洪言指出,政策落地后,将首先鞭策大数据效劳商洗牌,扶优限劣,继而片面提升数据获取和使用门槛,驱动出产金融机构等数据使用者优胜劣汰。

综合以上内容,不难了解为何金融科技可以为“纾解小微企业融资难融资贵问题”提供撑持了。

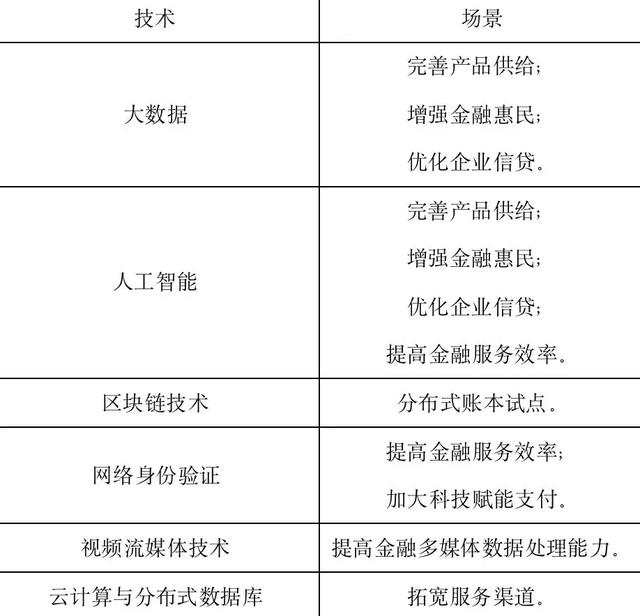

在金融科技重点开展技术及匹配场景方面,央行已经给出了答案。

- 上一篇:较2019年同期的8.47%下跌2.44个百分点

- 下一篇:中融信托研报表示

- 热门文章排行