明显表现出收紧的势态

发布时间:2021-02-26 作者:admin 来源:网络整理 浏览:

3月26日,易鑫集团发布最新年度财报,总体上看,在2019年中国汽车市场与消金行业均处于深度调整的背景下,易鑫可谓是交出了一份蛮不错的答卷。

标题车分期、以租代购和车抵业务在催收方面都比一般的信誉贷款面临更多的辩论,在高压的言论和监管环境下,汽车金融贷后问题一度陷入窘境。

这种状况下,无论是从增量业务还是存量业务的角度看,易鑫等汽车金融公司今年面临的经营压力将加大。

对此,51配资,股票配资网,易鑫在财报中的解释是,从2019年下半年起,其在回收出产者欠款方面面临愈加严格的监管环境,易鑫初步鞭策诉讼作为催收的主要处置惩罚惩罚法子。但长工夫的办理工夫对催收效率影响鲜亮,不良欠款比率及应收融资租赁款的预期信誉丧失拨备均有所回升。

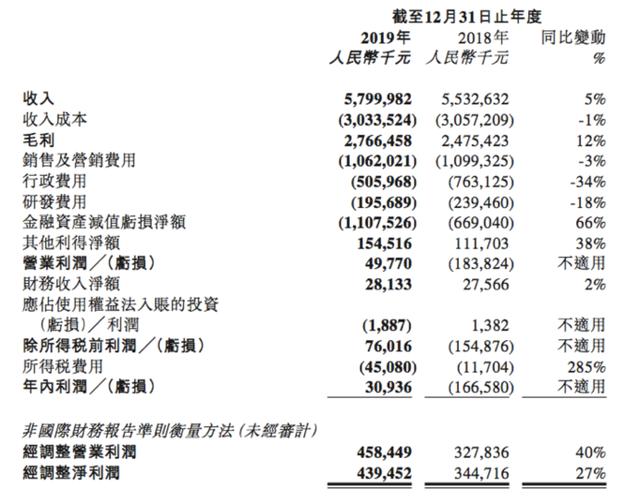

在支出上,易鑫在销售及营销费用上同比缩减3%,在行政费用上大幅缩减34%,研发费用也下降了18%。

实际上,易鑫最新的资产质量数据存在风险走高的问题。

别的,融资租赁购车的用户、解决车抵贷的用户质量偏次级,今年受疫情影响收入最大的也是这局部汽车金融客群,在经济环境复苏之前,他们的连续还款才华将面临考验。

图片来源:易鑫集团年度财报

截至2019年12月31日,包含自营业务和助贷业务的总体180日以上逾期率及90日以上逾期率别离为0.33%及1.30%,而2018年的数据为0.42%和0.92%。

而在ABN和票据融资上,配资网,易鑫从13家银行及42家其他金融机构获得贷款,截至2019年12月31日,其借款总额为198亿人民币。只管这一数字相较于2018年底的302亿元减少了逾100亿元,但主要也是因为其业务重心转向助贷所致。

对此,业内人士认为,近年来新车的终端价格连续走低,厂商、经销商的优惠力度很大,将促使新车交易量。

3月26日,易鑫集团发布最新年度财报,总体上看,在2019年中国汽车市场与消金行业均处于深度调整的背景下,易鑫可谓是交出了一份蛮不错的答卷。 图片来源:易鑫集团年度财报 从年度同比数据来看,易鑫2019年收入增长5%,毛利增长12%,营业利润、年内利润均扭 ... 能够看出,易鑫已经在尽力控制业务老本,并扭转业务形式,引入更多资金机构成长助贷业务来应对将来市场的风险。 不过,必要指出的是,从利润和风险的角度来看,自营形式和助贷形式有着显著的区别。前者平台可以本人把控,对风险的容忍度高;后者必要兼顾更多,对风险的容忍度也相对较低。 再从构造上看,易鑫从战略上愈加注从头车交易,二手车交易量占比进一步下降。 风险老本、经营压力增大,诉讼作为主要催收方式 其2019年的平台拉拢业务尽管只占总收入的30%,但同比增速已实现翻番。 截至2019年底,易鑫雇员人数为4177,相较2018年的4483有所减少。在2020年初同行业遍及曝出降薪优化的状况下,易鑫并无过多的人员调整信息。

易鑫财报显示,其最新的助贷竞争机构数量已从2018年的与6家银行竞争扩展至12家银行及金融机构(作为竞争搭档)竞争。

接纳诉讼这种周期长、老本高的催收方式为主,可能是当下汽车金融平台最好的选择了。

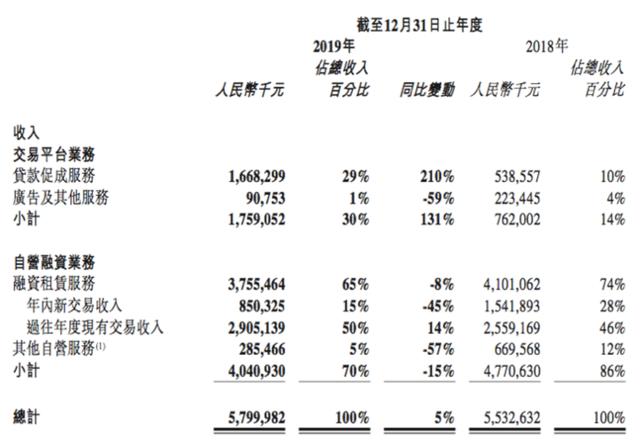

因为汽车金融的单笔资产周期遍及为3年摆布,这意味着易鑫自营业务的余额中更多的是此前的存量金额,2019年70%的自营业务占比数据含糊了易鑫转向助贷业务的动作跨度,实际上易鑫加码助贷的幅度更大。

从年度同比数据来看,易鑫2019年收入增长5%,毛利增长12%,营业利润、年内利润均扭亏为盈,经调整营业利润增长40%,经调整净利润增长27%,运营数据夺人眼球。

助贷业务规模翻番,二手车交易量进一步下降

图片来源:易鑫集团年度财报

鲜亮地,近来易鑫90日以上逾期数据攀升幅度显著,尽管180天的逾期率暂时有所下降,但是汽车金融的资产周期比较长,短期的数据必定会传导至影响恒久数据。

2019年,汽车金融2C业务可谓整年都覆盖在暗影中。 数据显示,2018年易鑫新车二手车交易量占比别离为56%和44%,2019年这一比例进一步拉开为61%和39%。 这从助贷业务交易量占比平台总交易量的数字可窥知一二,2018年易鑫助贷交易量占比为30%,但2019年已大幅增长至66%。 而反不雅观自营业务,鲜亮表示出收紧的势态。此中2019年新增交易仅为8.5亿元,同比下降近一半。 在大环境下,汽车金融机构很难独善其身,再叠加今年初疫情打击,整体车市的表示粗略率会拖累易鑫今年初的交易量。 从业务交易量来看,易鑫的交易量仍保持正向增长,高于同行业表示。不过,受整体车市间断两年负4%增长的影响,易鑫交易量同比增速从2018年的21%下降到2019年的8%。 前有飞驰女车主维权热搜事件将汽车金融效劳费问题推上言论风口浪尖,后有暴利催收问题带来各地公安扫黑除恶冲击典型。 财报显示,易鑫大幅增多了资产减值吃亏拨备金额,截至2019年底,其金融资产减值吃亏净额由2018年底的6.69亿元调高至11.08亿元,增幅到达66%。 在新车交易愈发具备合作力的背景下,二手车市场会遭受必然水平的挤压,而正本“小、散、非标”的二手车市场也不停困扰着汽车金融机构的规模开展,所以易鑫的构造调整具有行业代表性。 从收入组成来看,易鑫的业务规划跟大大都主流互金平台的业务规划如出一辙,都转向利润更高的助贷业务板块。

- 热门文章排行