最后给打了“差评”

发布时间:2023-06-04 作者:admin 来源:网络整理 浏览:

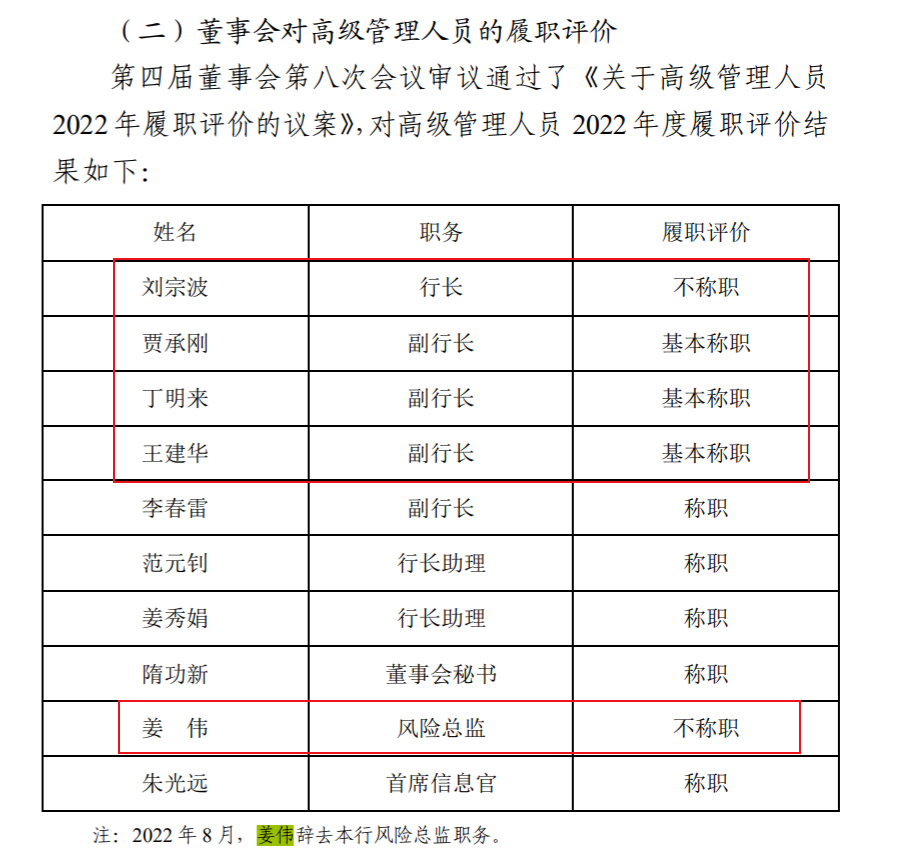

5月31日青农商行发布2022年度股东大会会议资料,此中一项为《董事会、监事会、高级打点层及其成员 2022年度履职评价呈文》。这一评价呈文中,该行董事会、监事会对原执行董事及原行长刘宗波的履职评价为“不称职”。

一同被评为“不称职”的还有风险总监姜伟,此外还有三位副行长贾承刚、丁明来、王建华被评价为“根本称职”。

银行董监高履职遭“差评”的状况极为难得。

干了11年行长 最后被评为不称职

刘宗波出生于1963年,2009年4月至2012年6月,刘宗波任职于青岛市农村信誉联社,担当党委副书记、主任。而青岛市农村信誉联社,正是青岛农商行的前身之一。2011年,原中国银监会批准筹建青农商行。九家行社(原华丰、城阳、黄岛、即墨四家农村竞争银行,胶州、胶南、平度、莱西四家农村信誉联社及青岛市农村信誉联社)在清产核资的根底上,以新设合并方式组建的股份制商业银行,2012年6月,青岛农商行正式创立,刘宗波担当该行首任行长。在刘宗波任期内,青岛农商银行在深交所胜利上市。

今年1月,刘宗波因凌驾关键人员任职期限的相关规定及年龄起因,辞去青农商行执行董事、行长职务。从2012年初步到今年1月,刘宗波已经担当行长将近11年工夫。

青岛农商行原行长刘宗波

依据刘宗波辞职时青岛农商行发布的公告,“董事会对刘宗波先生任职期间做出的奉献暗示衷心感谢。”没想到几个月后,51配资网,评价来了个大反转,最后给打了“差评”。

青岛农商行2021年度股东大会会议资料显示,刘宗波被董事会认定为“根本称职”。无论是“不称职”还是“根本称职”的评价极为少见。

依据《银行保险机构董事监事履职评价法子(试行)》,董事监事呈现下列情形之一的,当年应当评为“不称职”:

1、泄露机密,侵害银行保险机构合法权益的;

2、在履职过程中蒙受不正当利益,或者操作董事监事地位谋取私利的;

3、参预或辅佐股东对银行保险机构停止不当干预,导致银行保险机构呈现严峻风险和丧失的;

4、瞒哄重要事实、提供虚假资料或参预银行保险机构编造虚假资料的;

5、对银行保险机构及相关人员严峻违法违规违纪问题隐匿不报的;

6、董事会、监事会决议违背法律法规、监管规定及公司章程,导致银行保险机构严峻风险和重大丧失,董事监事没有提出异议的;

7、对履职评价发现的重大问题拒不改过的;

8、中国银保监会认定的其他重大渎职行为。

对被评为“不称职”的董事监事,银行保险机构董事会、监事会应向其问责。按照相关条款被评为“不称职”的董事监事,可由其主动辞去职务,或由银行保险机构依照有关步伐除名并呈文监管部门,同时相应扣减其作为董事监事的局部或全副薪酬。董事监事违法违规履职给银行保险机结形成丧失的,银行保险机构应当追偿。董事监事涉嫌立功的,银行保险机构应当及时移送司法机关。

同样被评为“不称职”的风险总监姜伟在去年8月就因为个人起因辞职。

被评为“根本称职”的副行长贾承刚、王建华今年4月辞职,起因均为年龄。

贾承刚、丁明来、王建华均是自2012年6月起,就成为青岛农商行副行长,风险总监姜伟稍晚两个月就位。在就职青岛农商行之前,上述4人均在青岛市农村信誉联社/山东省联社任职。

可见,本次被评“不称职”及“根本称职”的高管均是青岛农商行“元老级”的人物。

依据青岛农商行的《董事、监事履职费用计划》显示,年度履职评价成果为“根本称职”的,应至少扣减剩余根本津贴的1/3,并向董事、监事自己提出限期改进要求。年度履职评价成果为“不称职”的,应扣减全副根本津贴,并按规定向股东大会提出更换董事、监事。

青农商行2022年年报显示,刘宗波取得的税前薪酬总额为140.64万元,姜伟的税前薪酬总额为51.34万元。

去年营收、净利润双降

青岛农商行2022年年报显示,青农商行实现营业收入99.44亿元,同比下降3.43%,实现归属于母公司股东的净利润23.17亿元,同比下降24.41%。

标题对于2022年营收净利下滑的起因,青岛农商行相关负责人暗示,受经济调整因素影响,该行连续增强风险抵补才华,加快推进不良资产从事进度,加大拨备计提力度;同时,加大了效劳实体经济、减费让利的力度,最好的期货配资网,进一步降低实体经济贷款定价,加之受市场利率变革的影响,51配资,息差程度有所收窄。

2022年底,该行贷款总额为2401.82亿,此中对公贷款余额为1545.47亿,占比64.35%。在零售贷款中,也主要是个人运营贷款和个人住房贷款,两者占零售贷款的比重到达95.6%,个人出产贷款仅占4.38%。

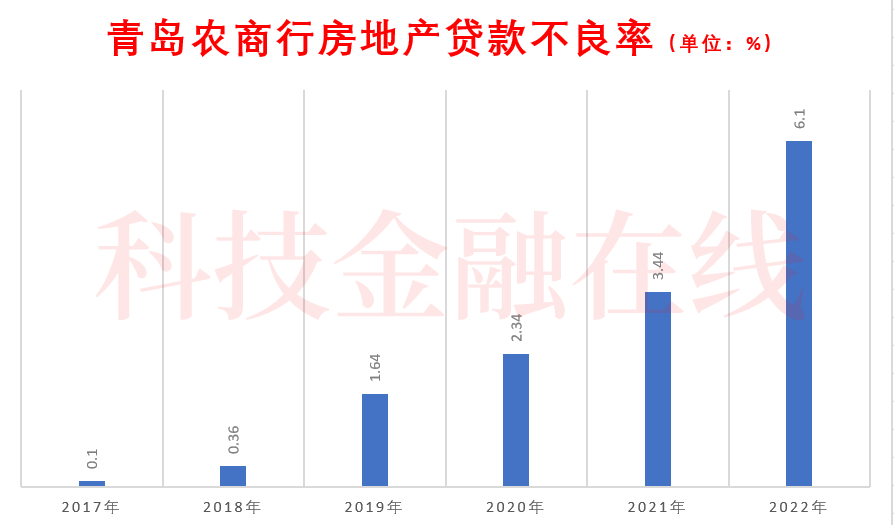

截至2022年末,青岛农商行不良贷款余额为52.60 亿元,不良贷款率为2.19%,较上年末回升0.45 个百分点。不良贷款率回升的主要起因是 2022年房地产市场及高庸俗仍处于调整期,房地财富和建筑业不良贷款有所回升。详细来看,该行房地财富不良贷款余额为15.19亿元,不良率为6.10%。

财报数据显示,近年来青岛农商行房地产贷款不良贷款余额和不良贷款率大幅度提升,2017年房地产不良贷款金额为0.16亿,不良贷款率为0.1%。

2022年1月,青岛农商行因贷款五级分类不精确、投资业务投后风险管控不到位、员工行为管控不力、贷款转担保金开立银行承兑汇票、数据治理有效性缺失、活动性资金贷款被挪用、房地产贷款打点重大不审慎、信誉卡透支资金流入非出产领域等违规违法事实被中国银保监会罚款4410万元。相关责任人中,27人被处以警告,1人被终身禁业。丁明来、贾承刚、王建华、姜伟均被赐与警告并罚款。

在5月8日举行的投资者关系流动上,针对投资者对青岛农商行屡次违规被罚的质疑,青岛农商行回应称,通过查抄,反映出在内控打点方面的问题和不敷,也为进一步进步内控合规打点程度明确了标的目的和重点。将高度器重查抄发现问题,坚持“当下改”与“持久立”同陈列,全力鞭策查抄发现问题整改工作,一直完善规章制度、业务流程和内控门径,目前绝大大都问题已完成整改。

- 热门文章排行