中信银行个人消费贷款余额 2323.98 亿元

发布时间:2023-04-27 作者:admin 来源:网络整理 浏览:

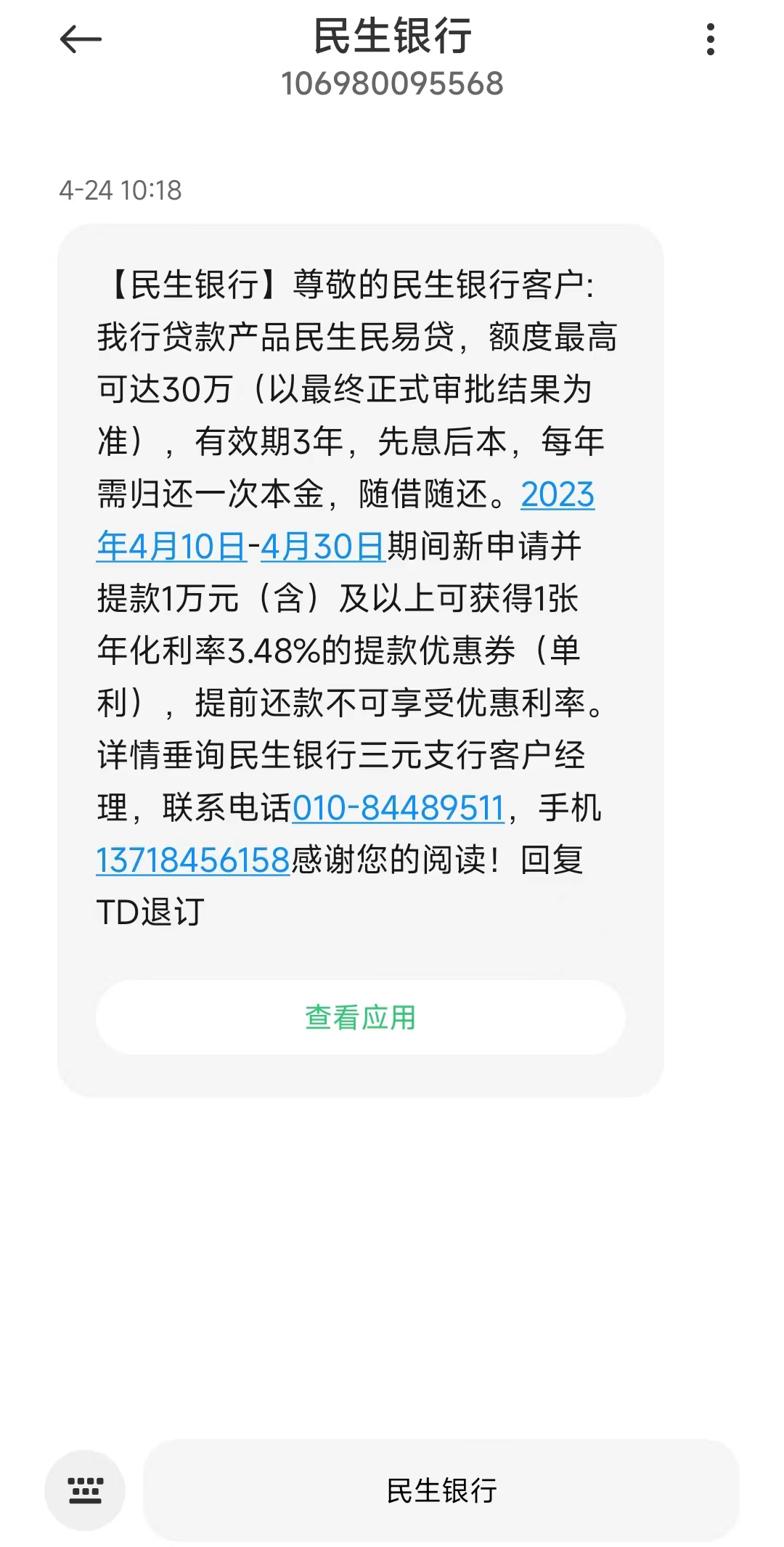

近日,开甲财经收到一条来自民生银行的推广短信。短信内容提示,我行贷款产品民生民易贷,额度最高可达30万元,先息后本,每年需偿还一次本金,随借随还。4月10日-4月30日期间新申请并提款1万元(含)以上可取得一张年化利率3.48%的提款优惠券,提早还款不成享受优惠利率。

公开质料显示,民易贷是民生银行推出的一款出产贷款产品,对外统一名称“民易贷”,此中包孕民生银行多种出产贷款产品:薪喜贷、金融资产贷、工薪贷、税务贷(税喜贷)、社保贷、公喜贷、月供贷、定额贷等。民易贷最高授信额度30万元,年利率4.95%起,授信额度期限最长3年,单笔额度只用期限最长1年。

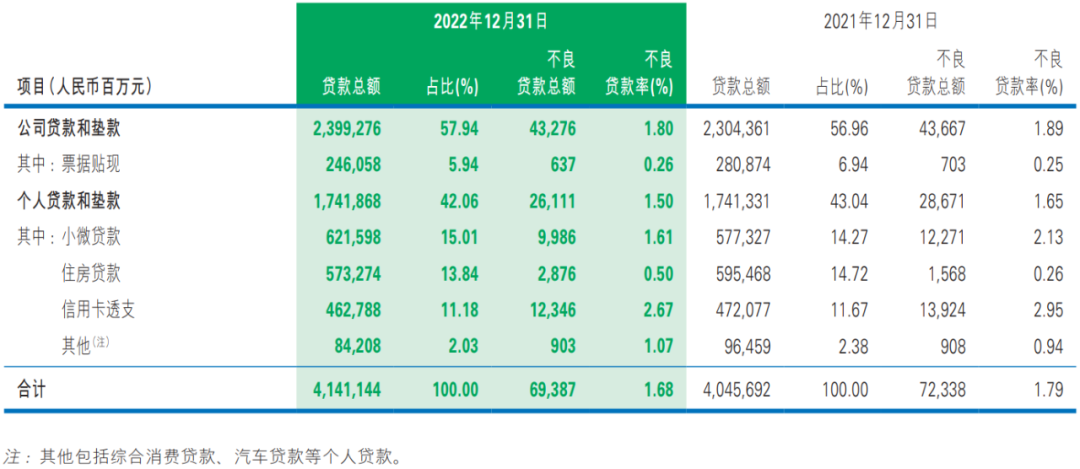

民生银行2022年年度呈文显示,截至2022年12月末,民生银行类贷款(含票据贴现)总额23992.76亿元,比上年末增多949.15亿元,占比57.94%。个人类贷款总额17418.68亿元,比上年末增多5.37亿元,占比42.06%。截至呈文期末,民生银行公司类不良贷款432.76亿元,比上年末减少3.01亿元,不良贷款率1.80%;个人类不良贷款总额261.11亿元,比上年末减少25.60亿元,不良贷款率1.50%。

详细到个人贷款和垫款,民生银行分为四类,别离为小微贷款6215.98亿元(占比15.01%)、住房贷款5732.74亿元(占比13.84%)、信誉卡透支4627.88亿元(占比11.18%),以及其他842.08亿元(占比2.03%),配资,不良贷款率别离为1.61%、0.50%、2.67%、1.07%。

不难发现,民生银行小微贷款做的最好,但受限1.61%的不良率,已不敢大幅扩充规模,其次是住房贷款,不良率虽只要0.50%,但思考到房地产大环境,这块儿业务也扩张受限。信誉卡透支规模相对较小,但不良率高达2.67%,显然要愈加审慎展业。唯有其他贷款规模较小,且不良率可控,可以加大马力扩张。

依据年报注解,其他贷款包含综合出产贷款和汽车贷款,换句话说,其他贷款就是民生银行的个人出产贷款。作为比照,民生银行的个人出产贷款规模与全国性股份制银行差距较大,与头部城商行的个人出产贷款规模也差距鲜亮。

开甲财经留心到,截至2022年末,中信银行个人出产贷款余额2323.98亿元,光大银行个人出产贷款余额1978.11亿元,安然银行的“新一贷”余额1600.56亿元;江苏银行个人出产贷款余额2879.49亿元,宁波银行个人出产贷款余额2433.48亿元,北京银行个人出产贷款1343.01亿元。

注:百科质料显示,“新一贷”是安然银行专为领有不变间断性工资收入人士发放的,以其每月工资收入作为贷款金额判断按照,用于个人出产的无保证人民币贷款。

或许,民生银行也意识到其个人出产贷款鲜亮“落伍”。为此,民生银行在2022年年度呈文中暗示:要加快网点转型晋级,片面晋级社区支行效劳。详细采纳五个方面门径,并在第四条举措中提到,拓展社区支行业务范围,片面推广出产贷款及信誉卡业务,通过星级打点等举措,提升社区网点效劳承接才华。

标题依据民生银行披露,民生银行公司贷款占贷款总额57.94%;个人贷款占贷款总额42.06%。从贷款占比来看,其公司贷款与个人贷款相差并不太大。但从不良贷款总额来看,公司贷款436.67亿元,占不良总额60.37%;个人贷款286.71亿元,占不良总额39.63%。换句话说,民生银行公司贷款“奉献”的不良贷款比例更大。

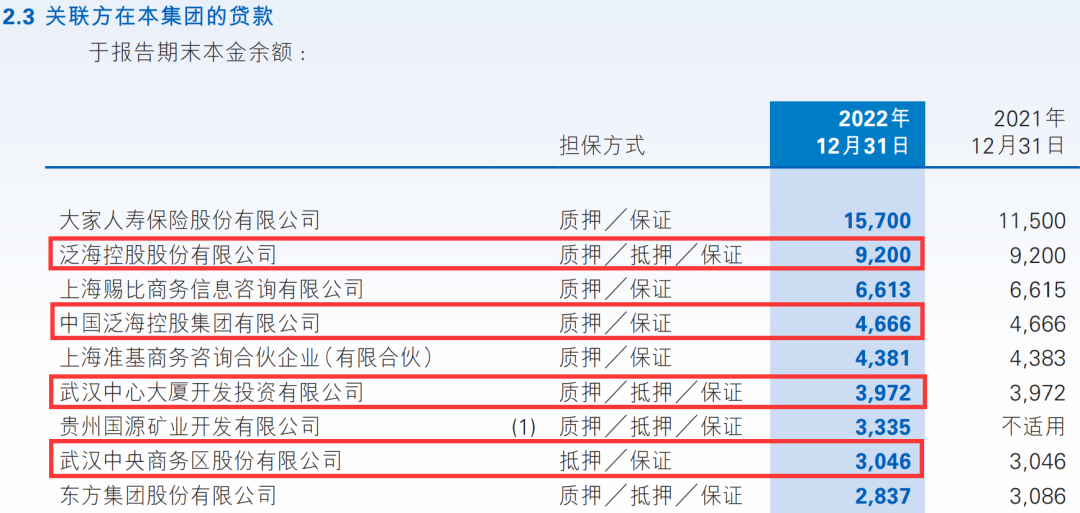

之所以呈现这种状况,主要与民生银行的关联方贷款规模连续增长有关。据自媒体“镭射财经”统计,从2012年的48.69亿元增长至2022年的707.43亿元,十年间民生银行关联方贷款增幅超1300%。更大的隐忧是,泛海控股已经陷入债务危机,多个泛海系股东犹如一颗颗不按时炸弹,被置于民生银行财务报表中。即使如今还未引爆,关联风险尚未出清,但纸包不住火,计提在所不免。

截至2022年末,51配资,“泛海系”在民生银行贷款余额还有208.84亿元。今年1月份,民生银行北京分行已对武汉中心大厦和武汉中央商区、泛海控股及卢志强提起诉讼。武汉中心大厦和武汉中央商务区别离未履行还款39.72亿元、30.46亿元,而泛海控股及卢志强未履行保证责任。但在民生银行报表中,未明确看到对这两笔涉诉贷款的不良认定和计提筹备,对呈文期内的利润损益影响自然也被躲避。

2022年,民生银行实现实现营业收入1424.76亿元,同比下降15.60%,实现归母净利润352.69亿元,同比增长2.58%;在营业收入大降的状况下,净利润却能逆势增长。或许,这就是民生银行通过不良认定和核销两道工序粉饰出来的“行稳致远”。

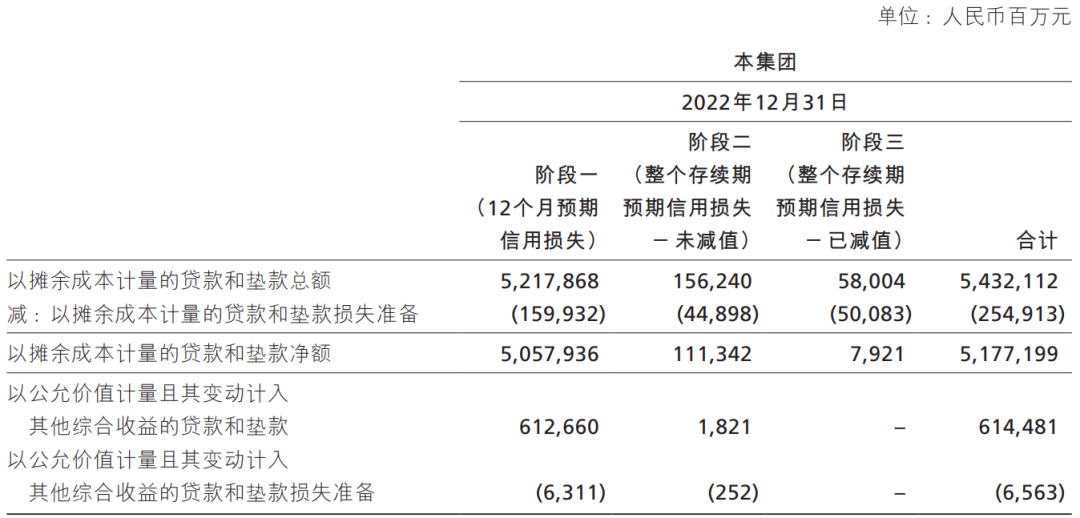

截至2022年末,民生银行阶段三贷款余额791.39亿元,而阶段三贷款的信誉减值筹备只要415.16亿元,减值筹备率只要52.46%,减值筹备极为不充裕。此外,阶段三贷款余额791.39亿元与不良贷款总额693.87亿元相差97.52亿元。此外,民生银行的金融投资阶段三减值筹备率只要27.83%,恒久应收款阶段三减值筹备率只要28.60%。

作为比照,招商银行阶段三贷款余额580.04亿元,与该行不良贷款总额580.04亿元完全一致。此外,最好的股票配资网,招商银行的阶段三贷款余额580.04亿元,而减值筹备金额高达500.83亿元,减值筹备率高达86.34%。

(截自招商银行2022年年度呈文)

- 上一篇:两家银行净息差进一步收窄

- 下一篇:众富(北京)网络科技有限责任公司

- 热门文章排行