来判断金融机构是否履行了适当性义务

发布时间:2023-02-24 作者:admin 来源:网络整理 浏览:

“稳健型理财也会亏”,是过去一年银行理财投资者的独特记忆。

“稳健型理财三个月居然吃亏20%”,“我购置的稳健型低风险理财,又不是基金如今吃亏重大”,“布衣老苍生(行情603883,诊股)真玩不起这种会猛跌的‘稳健’理财”。一些理财互动平台上,相似的吐槽不在少数。

人们遍及认为安详的“稳健型”理财,何以不再稳健了?

猛跌的“稳健型”理财

2022年是《资管新规》片面施行的第一年,片面净值化后的银行理财产品暴露了尖锐的“牙齿”:一年内经验两轮“破净潮”,并由此引发了较大规模的“赎回潮”。

第一轮“破净潮”从2022年3月份初步,截至3月底,有凌驾2000只银行理财产品破净,占全副银行理财产品的9.23%。华宝证券研报剖析,第一轮“破净潮”主要遭到权益市场大幅颠簸的影响,破净的理财产品约有九成是“固收+”或混合类产品。

到了2022年11月,遭到债券市场大幅震荡的影响,银行理财市场再次面临“破净潮”。12月,破净银行理财产品数量凌驾6000只,占比超25%。面对大面积固收产品破净的状况,11月中旬初步,呈现了空前且连续的理财“赎回潮”,而“赎回潮”和信誉债下跌造成了必然的负反响,进一步扩充了理财“破净”的面积。

华宝证券研报暗示,这两轮“破净潮”中,大大都“破净”的产品为固定收益类产品。如今市场上固定收益类产品的风险等级在2至3级,期货配资网,也就意味着投资者对于风险的厌恶水平偏高。

截至2022年底,固定收益类银行理财产品存续规模为26.13万亿元,占银行理财存续总规模的94.50%。这类产品以债券为主要投资标的目的,被认为风险较低,“稳健型”投资者是其主要购置者。

在黑猫投诉平台上,银行理财产品的投诉数千件,此中不少是因“稳健型”理财而起。被认为较低风险的稳健型产品呈现净值大跌,显然与投资者对这类产品的判断呈现了错位,为何会呈现这种状况?

何为“稳健型”?

“稳健理财不稳健”被频繁吐槽,到底什么是“稳健型”?证券时报记者统计发现,差异金融机构对“稳健型”的定义不尽一致。

目前,市场上大都银行对产品的风险等级和客户的风险接受才华都划分为5档,但是其定义并纷歧致,导致呈现了多种对应关系(表1)。

好比,同样是风险测评成果为“稳健型”的客户,在中国银行(行情601988,诊股)、安然银行(行情000001,诊股)、光大银行(行情601818,诊股)、民生银行(行情600016,诊股),会匹配风险等级为R2(中低风险)的产品,而在成立银行(行情601939,诊股)、招商银行(行情600036,诊股),则会匹配R3(中风险)的产品。

在上述银行,R2级的内涵是,整体风险低,产品本金呈现丧失的可能性较小;R3级的内涵则是,收益颠簸较鲜亮,产品本金存在必然丧失概率。在投资上的差别主要体如今权益仓位的差异,R3中风险对应最高的股票仓位是20%。

由此不难发现,金融机构对“稳健”的定义纷歧致,导致“稳健型”对应的客户群体较为广泛,既包含那些风险接受才华很低的人,也包含能接受必然本金颠簸、追求收益的人群。

有投资者看到本人被评为“稳健型”投资者,期货配资,就不移至理地认为所买的产品是风险很低的,其实走进了误区。投资者感到本人买的理财产品“货分歧错误板”,是“稳健理财”被频繁吐槽的源头之一。

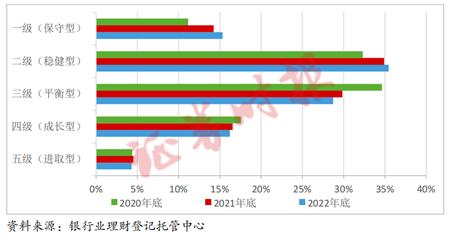

银行理财登记中心数据显示,2022年底,持有理财产品的个人投资者数量最多的,即是风险偏好为二级(稳健型)的投资者,占比35.44%。风险接受才华在二级(稳健型)及以下的投资者占比凌驾50%。

图1:银行理财产品各类风险偏好投资者数量散布

相似地,在“慎重型”、“发展型”和“朝上进步型”客户的定义上,差异银行也存在差别。除了“慎重”、“稳健”、“朝上进步”这些客户标签不精准、易混同之外,银行对理财产品风险等级的划分也纷歧致。

据记者统计,大大都银行对理财产品的风险评级接纳五分法,但也有接纳六分法的。大大都银行,R3指代中风险,但在兴业银行(行情601166,诊股)、交通银行(行情601328,诊股)则是以R4指代中风险(表2)。

“稳健”、“朝上进步”这些含义不统一的客户标签,以及产品风险等级五分法、六分法的同时存在,加大了投资者了解和辨识理财产品的难度。同时,给客户打标签的规则由各销售机构内部把握,外界难于监视其合理性,也给投资者护卫增多了难度。

有剖析认为,资管新规后,银行理财发生了三大重要变革:一是用来保障兑付的资金池已经不复存在;二是摊余老本法被限制使用,银行理财失去了净值颠簸调节器;三是过去银行理财不少投资于有增信门径的信贷资产,如今也已回表。因而,在银行理财的语境里,过去的“稳健型”与如今“稳健型”的含义已经大不雷同,假如还沿用旧标签而不提示变革,易对投资者造成误导。

分类不统一的暗地里

银行对理财产品施行风险分级的按照,来自2011年发布的《商业银行理财产品销售打点法子》。各银行依据《法子》要求,评估投资者的风险接受才华,给理财产品定风险等级,再将两者停止匹配,在模式上完成了对应关系。然而,银行对产品的风险评级能否合理?对客户的风险接受才华评估能否精确?二者对应关系能否严谨?《法子》中没有给出明确规范,现实中银行各有各的做法。

《资管新规》出台后,银行依据新的监管精力,增强了销售适当性打点动作的落实。进入新阶段,投资者发现,只有在银行做过风险评估,并真实签字,便很难在诉讼中占据主动权。

因为一进入诉讼,期货配资网,投资者发现本身陷入论证窘境:投资者质疑金融机构对本人的风险评估分歧理,未能本质性地到达风险测评的宗旨,却又拿不出证据,因为风险评估问卷是依照金融机构设想的逻辑来做的,问卷中每个问题暗地里的含义、分值权重,投资者并不把握,难以质疑其逻辑关系的合理性。大大都时候,银行只有模式合规,拿出投资者的签字,便能向法庭证实“将适宜的产品卖给了适宜的人”。

北京航空航天大学法学院助理教授李游曾以“适当性义务”为关键词,在“威科先行·法律信息库”提取834份文书(除重,截至2022年7月31日),钻研发现,大大都时候(62.47%),法院一般依据模式审查来断定银行等金融机构能否履行了适当性义务,即通过检察投资者能否书面签字确认或者抄写风险内容,或者金融机构能否做了问卷评估这些外在模式,来判断金融机构能否履行了适当性义务。

法院在大多时候偏差模式要件审查,加剧了银行等金融机构履行适当性义务模式化、沦为走过场的倾向。显然,假如将“模式履行义务”等同于“本质履行义务”,金融机构将很难再有动力真正落实“理解客户”“理解产品”“客户与产品匹配”“风险提醒”的这一义务内容,从而对投资者构成不公平。

834份判决书里,也有法官认识到这个问题,在文书中暗示,“对于销售适当性义务的履行,应当予以本质审查而非模式审查。”在“本质审查”阶段,法院要探索“匹配”的合理性根底,综合考量财产规范、投资经历等重要评估因素,实现客户意愿、才华与风险承当相匹配。

例如,北京金融法院公布的2021年十大典型案例中曾指出,既往投资经历是否罢黜金融机构适当性义务,应综合考量既往投资金融产品的属性、类别等因素,依据自主投资决定能否遭到影响停止判断。

834份样本案例中,有14.99%的法院采纳了本质规范,有22.42%的法院采纳了模式+本质的综合规范。

李游对证券时报记者暗示,接纳本质审查的规范更濒临本质公平,但假如对每个案件施行本质审查,也将加大审讯累赘。在商事纠纷中,采纳模式审查还是本质审查,波及商事外不雅观主义和本质公平的考量,是一项必要停止法益掂量的工作。随着金融司法才华成立的强化,法官金融审讯专业化程度的进步,理财纠纷的裁判将愈加契合金融出产者权益护卫的诉求。

标题展开本质性审查,对金融机构提出了更高要求。有业内人士暗示,银行的现实难题是,对客户填写质料真实性的核查技能花样有限,也难以判断客户能否有欺瞒用意。但这些并不能成为金融机构将客户风险评估沦为走模式的理由,且相关规定中已有明确客户存在欺瞒等情形时,金融机构可减免责任。

近千份判决文书提醒司法难题

随着资管行业的大开展,投资者适当性打点已经成为资管行业的基石。我国《证券法》、《证券投资基金法》经过修订,销售适当性的要求已经成为一项法定义务。但银行理财、信托等金融产品的适当性打点规则,散落于各部门规章和领导意见中,是法院民事裁判的参考文件,尚不能作为统一法律适用的按照。

2018年至2019年,全国理财诉讼纠纷呈现了爆发式增长。2019年11月,最高法院公布《九民纪要》,我黎民商事审讯最前沿、争议最集中的疑难问题,终于迎来了一把尺子,此中关于金融机构销售金融产品的责任被认为是“史上最严”。

《九民纪要》初度规定了卖方机构的适当性义务,要求销售机构必需履行理解客户、理解产品、将适当的产品(或者效劳)销售(或者提供)给合适的金融出产者。

《九民纪要》尽管对于统一司法裁判思路有必然作用,但是它依然不是法律,效力存在局限性,各地法院对于其了解差异,在相关纠纷的裁判中,“同案差异判”的状况时常发生。

北京航空航天大学法学院教授、中国法学会保险法学钻研会副会长兼秘书长任自力对证券时报记者暗示,“现阶段,假如能将金融机构销售适当性义务明确为‘法定义务’,对于投资者护卫工作而言,将是一个严峻的提高。”

任自力在其“金融机构适当性义务的实践根底和规则完善”论文中,以“适当性义务”为关键词,在裁判文书网提取135份文书(除重,截至2021年2月)发现,自2016年裁判文书网收录金融机构适当性义务的案例后,样本逐年增长。135份文书中,金融机构胜诉案件的比例为53.33%,局部承当责任的为18.52%,败诉占比为28.15%。

值得留心的是,尽管金融机构胜诉比例到达53.33%,但是比拟金融机构作为当事人的其他类型案件而言,这个胜诉比例并不算高。可见司法机关在投资理财的纠纷中,更倾向于护卫买卖关系中的弱势者。

在李游提取的834份判决文书中,有48%的样本被判投资者自行承当丧失,即买者自傲;28%被判卖方补偿全副,24%被判卖方承当比例责任。

联结我国的司法理论,任自力建议,金融机构适当性义务规则应从几个方面完善,一是应建设以功能为导向的统一监管形式,由监管机构发布适用于各金融机构的适当性义务根本准则与规则,第二,区分金融出产者和投资者,对于欠缺交易才华的主体赐与以倾斜护卫,改进金融产品的评级规则及责任分配规则;第三,明确金融机构的责任减免机制及适用情形。

- 上一篇: 上海天猊投资方面

- 下一篇:较去年提升 2.79 个百分点

相关推荐

- 热门文章排行