通过电话等合理方式确认第二还款来源身份的真实性

发布时间:2023-02-19 作者:admin 来源:网络整理 浏览:

日前,有网友丁先生在啄木鸟平台投诉称,其于2021年6月通过锦程出产金融贷款分期买了一台iPhone 12mini ,贷款利率高达36%。然而从丁先生提供的学生证件来看,该笔贷款发生时,其为天津某学院大二学生。

就“上述状况能否属实”,“公司能否有进一步核实用户身份?”等问题,中国网财经记者联络锦程出产金融停止采访。锦程出产金融回应暗示,“在贷款前,(公司)要求客户真实填写《非学生答允函》,确保贷款人充裕知悉我司贷款对象。”

而业内人士则指出,从行业的状况来看,局部持牌消金在展业时仅要求借款人自主报告,并没有做好对大学生身份的本质性审核。所谓《非学生答允函》,也只是流于模式。

01

大学生贷款买手机利率高达36%

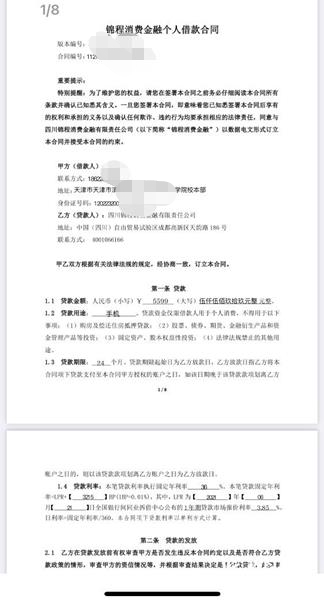

中国网财经记者留心到,依据其贷款合同来看,贷款机构为四川锦程出产金融有限责任公司(下称“锦程出产金融”)。该份《锦程出产金融个人借款合同》的贷款金额为5599元,贷款期限24个月,贷款利率高达36%。而从其提供的学生证来看,贷款发生的工夫正好为其在天津某学院就读期间。

锦程出产金融创立于2010年2月,是经中国银保监会批准创立的全国首批、中西部第一家出产金融公司。其由成都银行与马来西亚丰隆银行结合组建,注书籍钱3.2亿元。

而值得一提的是,2021年3月,银保监会等五部委结合发布了《关于进一步标准大学生互联网出产贷款监视打点工作的通知》(简称《通知》),明确小额贷款公司不得向大学生发放互联网出产贷款,进一步增强出产金融公司、商业银行等持牌金融机构大学生互联网出产贷款业务风险打点。

金融行业资深钻研者于百程蒙受中国网财经记者采访时暗示,这并未一刀切避免银行、出产金融公司针对大学生的互联网出产贷款,但是要求审慎成长,严守风险底线。

记者也留心到,《通知》中明确指出,要严格贷前资质审核,本质性审核识别大学生身份和真实贷款用途,综合评估大学生征信、收入、税务等信息,片面理解信誉情况,严格落实大学生第二还款来源,通过电话等合理方式确认第二还款来源身份的真实性,股票配资,获取具备还款才华的第二还款来源(父母、监护人或其他打点人等)暗示同意其贷款行为并乐意代为还款的书面保证资料,严格把控大学生信贷资质。

而网友丁先生暗示,51配资,此笔贷款相关机构并没有履行落实第二还款来源的相关职责。另有匿名网友在黑猫平台申诉了相似遭遇。该网友暗示,锦程出产金融金融向作为在校学生的他发放贷款,年利率凌驾24%的利率让其接受不了。在孕育发生逾期后,其还遭遇相关机构的不当催收。

就“上述状况能否属实”,“公司能否有进一步核实用户身份?”等,中国网记者联络锦程出产金融停止采访。锦程出产金融并未对上述案例的详细状况予以间接回应,但暗示,“在贷款前,(公司)要求客户真实填写《非学生答允函》,确保贷款人充裕知悉我司贷款对象。”

记者还留心到,在黑猫投诉平台,出产者关于锦程出产金融的投诉累计到达431条,主要问题包含暴力催收、利息过高等。

对此,锦程出产金融回应称,51配资,公司对于贷后打点有严格的标准性要求,贷后工作主要依照公司相关制度和与客户签署《个人信息盘问使用授权书》中的约定成长;产品利率均严格遵照相关法律法规和监管部门要求。

02

《非学生答允函》能否流于模式?

“所谓的《非学生答允函》,往往都是与其他多份协议放在一起,只必要点击同意即可。毫不客气地说,大局部状况下这个东西就是个布置。”有业内资深人士点评暗示。

在于百程看来,在这类案例中,无论是该学生,还是相关贷款机构,都有必然的责任。大学生签署了《非学生答允函》,有可能是平台的诱导,也可能是学生的主动瞒哄,从而通过了贷款机构的评估最终拿到了贷款。

标题“对于出产金融机构来说,《非学生答允函》容易造假,对于这一年龄段的借款申请人,应该采纳愈加审慎严格的评估方式,好比通过更充裕的风险提示,更完善的数据核验,向家长确认,流程双录等方式,以实现对大学生出产者的权益护卫。”于百程暗示。

中南财经政法大学数字经济钻研院高级钻研员金天暗示,在行业理论中往往呈现以下状况,一是相关机构解释说其只是提供延期支付工具,并非发放贷款;二是相关机构要求借款人本人答允非学生,从而不影响向其发放贷款;三是相关机构采纳“一刀切”做法,不向23岁以下的借款人发放贷款。在他看来,以上做法其实均值得商榷。

“无论是大学生还是相近年龄段的其他群体,城市孕育发生必然的金融效劳需求,无视这一需求可能为”校园贷“等地下产品的滋生提供土壤,但相关机构在成长业务时需首先做好对大学生身份和真实贷款用途的本质性审核,而非仅是模式化地要求借款人自主报告。”金天暗示。

- 上一篇:国家开发银行信息科技部高级专家滕光进涉嫌严重违纪违法

- 下一篇: 本行业务运营正常

相关推荐

- 热门文章排行