分别是国泰君安善吾养老目标日期2045五年持有Y和国泰君安善元稳健养老目标一年持有Y

发布时间:2023-02-13 作者:admin 来源:网络整理 浏览:

个人养老金理财产品上线!

2月10日,首批个人养老金理财产品名单公布,标识表记标帜着个人养老金可投资的储备、理财、保险、公募基金四类金融产品已经全副表态。

首批个人养老金理财产品名单发布

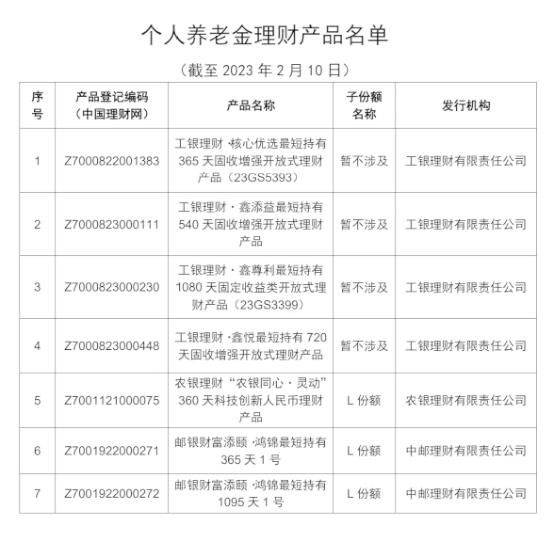

2月10日,中国理财网发布首批个人养老金理财产品名单,工银理财、农银理财和中邮理财的7只个人养老金理财产品正式出售。

据悉,首批个人养老金理财产品,全副为公募类净值型开放式产品,此中新发产品5只、存续产品2只,除1只产品为混合类产品外,其余6只产品均为固定收益类产品。

详细来看,5只新发产品中有4只来自工银理财,全副是固定收益类产品,最短持有期限别离为365天、540天、720天和1080天,对应的业绩比较基准(年化)别离为3.70%-4.20%、4.10%-4.60%、4.40%-4.90%、5.25%-5.75%。

另一只新发产品是“邮银产业添颐·鸿锦最短持有1095 天 1 号”,为固定收益类产品,2月10日初步募集,2月19日完毕募集,风险等级为二级。

两只存续产品中,一只为农银理财“农银同心·灵动”360天科技创新人民币理财产品,投资性质为混合类,风险等级为三级。另一只为“邮银产业添颐·鸿锦最短持有365 天 1 号”,固定收益类型,去年12月30日初步募集,今年1月4日正式运作,2月8日的累计净值为1.0011。

依据《国务院办公厅关于鞭策个人养老金开展的意见》,个人养老金资金账户资金可投资的金融产品包含银行理财、储备存款、商业养老保险、公募基金等。首批个人养老金理财产品出售,标识表记标帜着个人养老金投资者可正式通过个人养老金资金账户购置理财产品。

交银理财产品研发部专家暗示,比拟其他个人养老金产品,试点阶段的养老理财产品和个人养老金理财产品均具有三方面的特点。一是稳健性,风险打点机制愈加健全,投资计谋和理念更为稳健,并施行非母行第三方独立托管。二是恒久性,试点阶段养老理财产品的期限都在5年及以上,下一步发行的个人养老金理财产品,最短持有期准则上为1年,激励持有3年以上。三是普惠性,产品购置门槛低,起购点一般为1元,有的低至0.01元,产品的托管费、打点费等费率愈加优惠。

个人养老金公募基金开局优良

2022年11月个人养老金新政发布后,各家公募基金陆续设立了养老基金Y份额产品。依据Wind数据统计,截至2023年2月9日,公募市场个人养老金基金产品共133只。而2月9日,国泰君安(行情601211,诊股)资产打点旗下2只养老目的基金增设Y类份额,别离是国泰君安善吾养老目的日期2045五年持有Y和国泰君安善元稳健养老目的一年持有Y,股票配资,加上这两只新设产品,个人养老金基金产品将到达135只。

从业绩表示看,截至2月9日,除3只产品外,其余自创立以来均获得正收益(剔除2月9日刚创立的2只)。此中,中欧预见养老2050五年持有(FOF)Y自创立以来收益率为6.06%,51配资网,位列收益率榜首,工银养老2050五年Y收益5.78%,广发养老2050五年Y基金收益5.07%,位列第二和第三。兴业养老2035三年Y、兴全安泰积极养老目的五年Y、易方达汇诚养老2043三年Y创立以来收益均超4%,别的,配资,还有21只个人养老金基金Y份额创立以来收益在3%-4%之间,29只收益在2%-3%之间,49只收益在1%-2%之间,26只收益在0-1%之间。

有业内人士暗示,个人养老金产品实现“开门红”,一大局部起因得益于产品创立工夫点处于市场底部爆发起点,大都个人养老金基金创立于去年11月,近3个多月来,权益市场一直攀升,助力产品业绩。将来,随着试点的深刻,机构如安在提升经营和风险打点效率的同时,担保高质量的开展,仍需引起器重。

中欧基金认为,基金打点人应当至少做好两件事。第一,基金公司需建设长线根本面投资理念,再通过流程化、科学化、专业化的大资金投资打点体系。作为资产打点生态中的“制造商”,基金公司必要做好产品供给工作,满足本性化的养老投资需求。第二,基金公司还需存眷投资人的盈利体验。协同投资参谋、渠道以及媒体等多方力量,为投资者提供投资参谋和陪同效劳。

储备、理财、保险、公募!四大个人养老金产品均已表态

标题2022年11月4日五部委结合发布《个人养老金施行法子》,正式拉开中国个人养老金时代的序幕。尔后,相关的税收政策、账户开立、产品投资等配套政策陆续出台,意味着个人养老金制度进入本质性鞭策落地阶段。

个人养老金制度作为第三支柱养老保险体系中的重要内容,将通过投资收益为我们未来的养老提供更多的资金。截至最新,个人养老金可投资的储备、理财、保险、公募基金四类金融产品已经全副表态。面对着四类金融产品,投资者应该如何选择?

对此,招商证券(行情600999,诊股)研报指出,投资者应安身于本身风险偏好选择适宜的产品。养老储备和个人养老金保险合适极度厌恶吃亏的投资者;对于低风险投资者,个人养老金理财和个人养老金基金均可思考。此中个人养老金基金可重点思考稳健型养老目的基金、目的日期2025、2030的产品。中高风险投资者可重点思考个人养老金基金,首批129只个人养老金基金中有50%的产品为中高风险,整体权益仓位较高,短期持有受市场影响较大,合适希望恒久参预权益市场的投资者。

工银理财董事长王海璐认为,对于年龄比较轻,投资风险偏比如较高的客群可以选择权益投资比例相对较高的产品来停止投资,这样可以通过恒久投资更好地分享成本市场的投资红利。对于年龄偏大更为保守的客群我们建议选择产品风险定位较低的产品成长愈加稳健的投资。

1月18日,人社部养老保险司副司长亓涛在人社部2022年四季度新闻发布会上暗示,在各部门、各先行地区、各参预金融机构的大力宣传和独特鞭策下,总体运行平稳有序。截至2022年底,个人养老金插手人数1954万人,缴费人数613万人,总缴费金额142亿元。

展望将来市场空间,依据中金公司(行情601995,诊股)测算,短期内若三支柱资金仅投向养老金融产品,短期或为资管行业带来约1.24万亿元规模。中恒久来看,成立至成熟期可望为资管行业带来18万亿至26万亿元增量资金。这是个宏大的市场。

- 热门文章排行