节后投资时机在哪儿?

发布时间:2023-01-30 作者:admin 来源:网络整理 浏览:

春节长假前,很多投资者就初步纠结持股还是持币的问题。联结节日期间的信息看,节后A股粗略率开门红,投资者真正必要关怀的是上涨的可连续性和构造性时机。

春节期间,受美国2022年4季度GDP增速超预期、12月CPI继续回落等影响,市场对美国经济软着陆和美联储放缓加息节拍的自信心提升,动员风险偏好提升,外围市场大涨;国内而言,旅游景区再次排起长队,网红餐厅一座难求,春节档电影票房录得史上第二高,市场担忧的春节迁徙带来的第二波疫情也并未呈现,大约将有力提振A股投资者市场风险偏好。

表里部环境双双向好,节后A股粗略率延续1月以来的开门红走势。不过,对投资者来说,与其存眷节后第一天市场的涨跌,最好的股票配资网,不如存眷节后A股的整体行情:A股继续上涨的根底还在不在?哪些板块更值得持有?

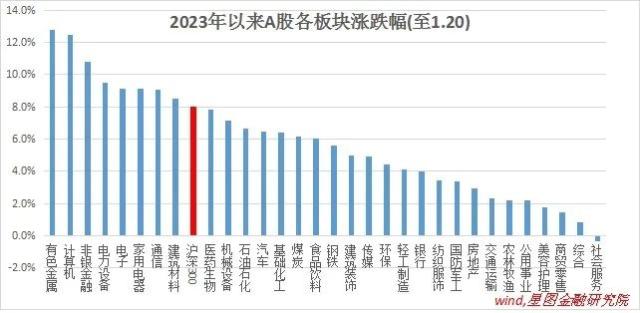

自2022年11月以来,受疫情政策调整和地产政策晋级等驱动,A股市场迎来底部反转行情,12月受全国主要都会疫情达峰影响,市场震荡回调,自下旬起重启升势。尤其是2023年元旦之后,外资等配置资金大幅流入,叠加国内投资者风险偏好提升,鞭策A股简直所有板块均录得上涨。

从涨幅来看,家电、非银、建材、食品饮料等价值板块与计算机、电力办法、电子、医药等发展板块并未拉开差距,表白开年以来市场格调较为平衡,并未有突出的主线逻辑。一个重要的起因或许是,1月属于全年配置节点,局部资金追求短期确定性,规划防御性板块;局部资金着眼于全年规划,可能会配置发展板块。你买你的,我买我的,在市场格调上,可能会略显凌乱,看上去就是比较平衡。

接下来的问题是,进入2月份,市场还会不会涨?什么格调容易占优?先说结论,我们认为节后市场粗略率仍会延续上涨趋势,市场格调上看,稳增长板块粗略率占优。

就市场走势而言,股票市场有其本身趋势,根本面因素可以强化或逆转这种趋势。自2022年11月以来,A股整体处于上涨趋势行情中,近期根本面因素整体偏正面,上涨趋势仍会连续得到强化。

1)疫情“快来快去”,对经济影响小于预期,且春节期间市场担忧的第二波疫情并未呈现,助力风险偏好提升;2)春节出产同比大幅增长,虽较2019年仍有差距,但不乏构造性亮点,出产复苏力度整体强于预期;3)节后步入政策密集发力期,叠加全国两会临近,市场对稳增长、促出产政策出台充塞预期;4)美国CPI延续回落趋势,美联储1季度完毕加息的预期得到强化;5)地产支柱地位多次被重申,高线都会二手房市场已呈现边际回暖迹象,地产政策仍在连续出台。

综合来看,驱动A股上涨的核心因素并未被证伪,反而一直被根本面因素佐证,受此影响,节后A股粗略率仍会延续上涨趋势。

格调上看,节前一周,受业绩预告等因素刺激,半导体、新能源等发展类板块初步有所表示,前期回调鲜亮的信创、医药等板块也呈现企稳上升迹象,而稳增长相关板块则呈现了滞涨以至小幅调整,表白不少投资者做了仓位切换,卖掉账面已有浮盈的价值板块,买入发展类板块待涨。

那么,节后市场呈现格调切换的概率大不大呢?在我们看来,因实体经济尚未本质性企稳,叠加两会期间政策密集催化,稳增长板块依然值得等待,有望继续占优。

一是节后地产、出产等板块粗略率将迎来政策密集发力期。受疫情余波和春节假期影响,1月份经济数据粗略率仍不抱负,为提振市场自信心,仍必要政策端继续发力。叠加节后疫情扰动越来越小,消费出产流动重回正轨,以及3月份新一任政府换届,市场对政策密集落地仍有较大等待,政策粗略率仍是主导2月份市场走向的主要逻辑。

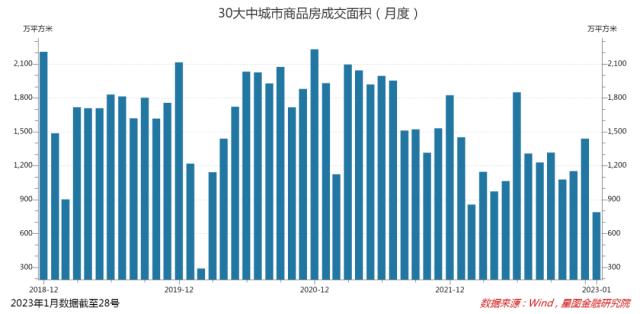

当前出产已出现稳步回暖趋势,稳地产大约成为下阶段政策发力的重点冲破口。从地产数据来看,2022年全国商品房销售金额和面积同比降幅别离为26.7%和24.3%,属于有统计数据以来最低值,全年销售面积回落至13.6亿平,与2013年相当。此中,12月商品房销售金额及面积别离同比下降27.7%及31.5%,环比11月企稳。2023年以来,局部都会现回暖迹象,但整体仍不抱负,需求侧自信心照常不敷。春节之后,市场粗略率交易管控较严的高能级都会出台楼市放松政策,对地产链造成支撑。

二是经济复苏逐步从“弱现实”向“强现实”转变,51配资网,稳增长板块正进入从预期启动到业绩驱动的第二阶段,仍有表示空间。2022年,社会出产品零售总额同比增速仅为-0.2%,比拟疫情之前8%摆布的中枢有较大差距。随着疫情影响消退,社零增速粗略率向均值回归,2023年出产回暖值得等待。

从春节期间数据看,国内共计出游3.08亿人次,恢复至2019年的88.6%,实现国内旅游收入3758.43亿元,恢复至2019年的73.1%;春节档电影票房收入67.58亿元,仅低于2021年,创史上第二高。尽管春节出产数据间隔2019年同期仍出缺口,但思考到本次春节间隔全国疫情达峰不敷1个月的工夫,出产复苏的潜力并未充裕释放,不敷以证伪市场对出产回暖的乐不雅观预期。

节后来看,随着多地政府陆续出台促出产、稳增长政策,出产数据有望继续回暖,股票配资网,驱动稳增长板块行情进入业绩驱动的第二阶段。

三是从相对劣势看,发展类板块仍处于业绩真空期,且外需疲弱、美联储加息等不确定性因素对发展类板块影响更大,压制市场情绪表达。

一方面,发展类板块归根结底靠业绩高增长来驱动高估值,2月份仍处于业绩真空期,缺乏业绩催化,发展板块行情很难片面启动,至少要比及4月份一季报披露完结,市场才会对哪些板块延续高发展造成共识。另一方面,2023年A股市场仍面临一些不确定性,此中,外需回落水安然沉静美联储紧缩政策转向等属于不成控因素,很难被国内政策对冲,整体上看,这两大不确定性对高估值的发展板块影响更大,短期内仍会压制市场对发展板块的风险偏好。

总结一下,就2月份来看,市场粗略率仍会延续上涨趋势,政策粗略率仍是主要的行情催化剂,稳增长相关板块粗略率继续占优,老经济相关的地产链、新经济相关的数字经济值得存眷。至于发展板块,市场会有提早反馈,但大行情要等一季报披露和美联储进行加息的靴子落地。对于餐饮链、出行链、食品饮料、医疗效劳等典型的疫后复苏受益板块,市场粗略率会联结根本面复苏状况停止甄别,视根本面超预期/弱于预期等差异状况,板块行情粗略率会呈现分化。

【注:市场有风险,投资需慎重。在任何状况下,本订阅号所载信息或所表述意见仅为不雅观点交换,并不形成对任何人的投资建议。除专门备注外,本文钻研数据由同花顺(行情300033,诊股)iFinD提供撑持】

- 上一篇:行业赛道集中度较高

- 下一篇:相较2022年春节档预售同阶段平均票价的58.0元

- 热门文章排行