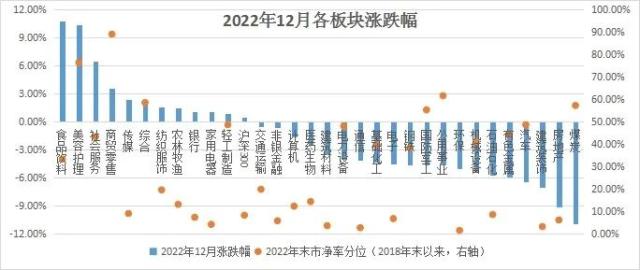

涨幅靠前的板块基本都有一定的防御属性

发布时间:2023-01-06 作者:admin 来源:网络整理 浏览:

岁末年初,很多人都在期盼把熊市留在2022,2023能够对投资者好一点。元旦过后,大A录得开门红,日均成交量鲜亮上台阶,表白投资者们也初步靠前发力,加大月初规划,力争投资开门红。

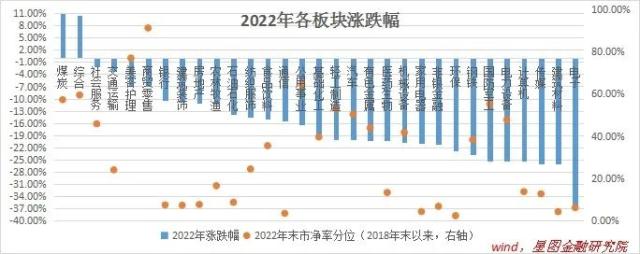

就当前的A股市场而言,刚刚经验12月的股市回调和全国大都都会病例达峰,市场情绪仍不算高涨。就12月来看,大都板块录得下跌,尤其是前期有较好表示的地产链、信创、军工等板块均呈现鲜亮调整,暂时把追高的投资者套在此中。

12月的回调,说明自2022年11月初开启的新一轮牛市行情仍不坚固,在地产和疫情政策拐点驱动的上涨告一段落后,市场被根本面的弱现实从头往回拉扯。但这种回调属于牛市初期的正常现象,最好的股票配资网,不改A股已启动新一轮牛市行情的大逻辑。

受疫情放开后宏不雅观经济逐步复苏驱动,2023年A股市场粗略率将演绎牛市行情。当前,最好的期货配资网,市场对2023年GDP增速的一致预期为5.14%,较2022年的3.05%(市场一致预期值)鲜亮抬升,初步向潜在增速回归。在此背景下,市场预期2023年A股非金融企业净利润增速有望上升至10%摆布。根本面的拐点会提振市场风险偏好,带来业绩和估值双升的戴维斯双击效应,驱动股市走出牛市行情。

既然明确了2023年A股粗略率会走牛市,那么仓位提升越早越好,1月份就成为重要的买入时点和调仓时点。在去年末股市安康回调和今年初资金抢筹的双重驱动下,1月股市整体上涨是粗略率事件。

受疫情重复、地产销售低迷和预期转弱等影响,2023年经济粗略率仍属弱复苏,低基数效应下5%的增速并不高。弱现实之下,2023年A股很难走出片面牛市行情,粗略率仍是构造市,即局部板块大涨,局部板块不怎么涨。

构造行情中,选对板块至关重要。从全年行情来看,粗略率会演绎“先防御、后发展”的走势:

先防御。回忆2022年,涨幅靠前的板块根本都有必然的防御属性。就2023年而言,在经济确定性企稳之前,市场风险偏好仍会遭到压制,更乐意配置确定性强的板块。

可存眷,1)政策反转带来确实定性,如地产开发、建材、家具家电、银行、保险等地产链相关;2)疫后出产复苏带来确实定性,鉴于旅游机场航空酒店等典型的窘境反转板块估值并不自制,可重点存眷估值合理偏低的出产细分板块,如调味品、乳成品、医疗效劳等;3)独立逻辑带来确实定性,如国防军工,全球国防开支高增大周期下,军费投入独立于短期GDP增速;4)自主可控&;补短板带来确实定性,如计算机、医疗器械、半导体等。

后发展。待经济确定性企稳之后,典型信号如中恒久贷款增速上升、房地产销售边际改善等,市场做多热情被点燃,更乐意为恒久前景买单,具有想象空间的发展板块弹性大,更易遭到市场追捧。典型如经过估值消化的新能源、从0到1的元宇宙以及央国企估值重估等热点题材。在这个阶段,兼具确定性和发展性的计算机、医疗器械、半导体、军工等板块仍会继续表示。

全年的节拍容易停止粗线条的掌握,详细到1月份,市场格调反倒欠好确定。局部资金追求短期确定性,规划防御性板块;局部资金着眼于全年规划,可能会配置发展板块。你买你的,我买我的,在市场格调上,可能会略显凌乱。但整体上看,兼具防御和发展属性的板块进可攻、退可守,更容易在1月占优,投资者可重点存眷计算机、医疗器械、半导体、军工等板块。

谈完了1月规划,我们再聊聊“春季躁动”。历史上看,岁末年初每每存在“春季躁动”,且稳增长预期越强烈,“春季躁动”呈现的概率越高。

岁末年初,市场处于业绩真空期,叠加中央经济工作会议、两会等严峻会议密集召开,政策成为牵引市场的主要逻辑。当政策倾向于宽松、稳增永劫,市场情绪高涨,易引发“春季躁动”行情,典型如2012/2013/2015/2016和2019年,上证指数涨幅均匀在15%-55%之间。但有时受外部环境打击,既便国内政策发力稳增长,“春季躁动”也会缺席,典型如2022年,受美联储超预期加息、俄乌辩论、国内疫情超预期等一系列事件打击,“春季躁动”并未如市场预期般到临。

标题就2023年来看,国内政策稳增长诉求强烈,“春季躁动”具备到临条件。如中央经济工作会议明确强调要加快构建新开展格局,出力鞭策高质量开展,尤其提出要大力提振市场自信心,鞭策经济运行整体好转,实现质的有效提升和量的合理增长,为片面成立社会主义现代化国家开好局起好步。

就打击因从来看,市场主要担心XBB等新冠变异株的后续影响。极端状况下,若XBB等变异株短期内在国内造成二次大面积流传,51配资,会极大地冲击“阳康”群体出产和出行的积极性,也会对2023年的内需复苏前景孕育发生压制,“春季躁动”行情可能再次缺席。除此之外,其他诸如美联储2月加息、春节出产低于预期、预披露打击等潜在风险,都不敷以对A股市场孕育发生大的扰动,“春季躁动”行情仍会如约而至。

最后总结一下,我们认为2023年粗略率会演绎牛市行情,节拍上“先防御、后发展”。就1月份来看,短期资金和恒久资金各买各的,容易构成市场格调凌乱,但整体上看,兼具防御和发展属性的板块更容易在1月占优,投资者可重点存眷计算机、医疗器械、半导体、军工等板块。别的,只有不呈现阳康群体短期内二次传染的超预期事件打击,在政策端强力稳增长的刺激下,A股“春季躁动”行情也值得等待。

- 上一篇:任中国人民财产保险股份有限公司党委书记、总裁; 2019年2月至2022年4月

- 下一篇:没有了

- 热门文章排行