#p#分页标题#e# 据《最高人民法院关于进一步加强金融审判工作的若干意见》相关规定

发布时间:2022-09-21 作者:admin 来源:网络整理 浏览:

近日,记者理解到,九江银行(06190.HK)与多家贷款平台竞争发放互联网贷款,遭多位用户质疑贷款利率过高,局部贷款综合年化利率以至高达32.4%,利率推高或与平台收取保证费相关。用户向银行方投诉后,收到的回复为“银行收取的利息是合法的”。对此,钻研人士暗示,期货配资网,监管对于持牌金融机构的个人贷款利率要求为应控制在24%以内,若借款人还款已经还足24%,超过局部可要求减免。

在局部贷款中,九江银行与竞争机构发放结合贷,但银行出资比例却高达70%以至98%,而相关监管规定,在单笔结合贷款中,成长网络小贷业务的小贷公司出资比例不得低于30%;此外,九江银行局部竞争贷款机构或无异地放贷资质。为了合规开展,股票配资,九江银行现已小幅收缩其出产贷规模。

银行监视失责 贷款利率超24%上限

近日,有用户向《中国科技投资》记者暗示,其在贷款APP停止贷款,放款方为九江银行。随后,用户发现贷款利率已凌驾相关法律法规规定,即向银行停止投诉,得到的反响却是“对此不知情”。

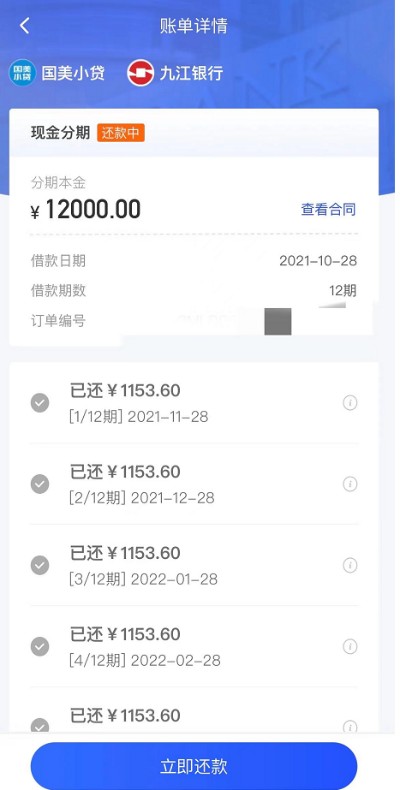

2021年10月28日,陈小河(化名)通过国美易卡APP贷款了1.2万元,分12期等额还款,每期还款1153.6元,经贷款利率计算器计算,该用户的贷款综合年化利率为27.2%。陈小河对该利率暗示质疑,遂向九江银行停止投诉,对方回复称,银行仅收取7.8%的贷款利率,其他状况银行并不知情。

*用户借、还款状况,图由陈小河提供

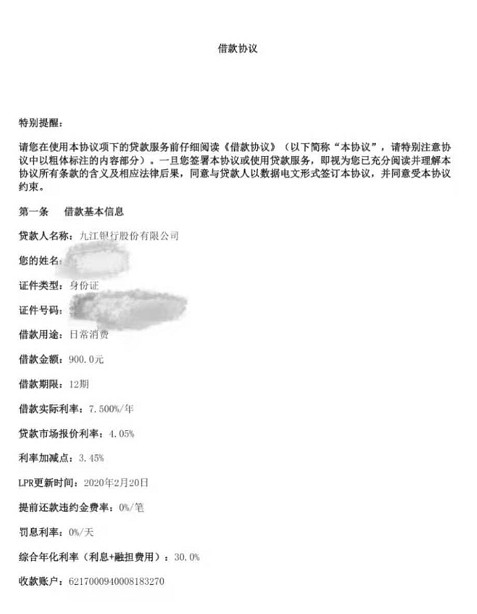

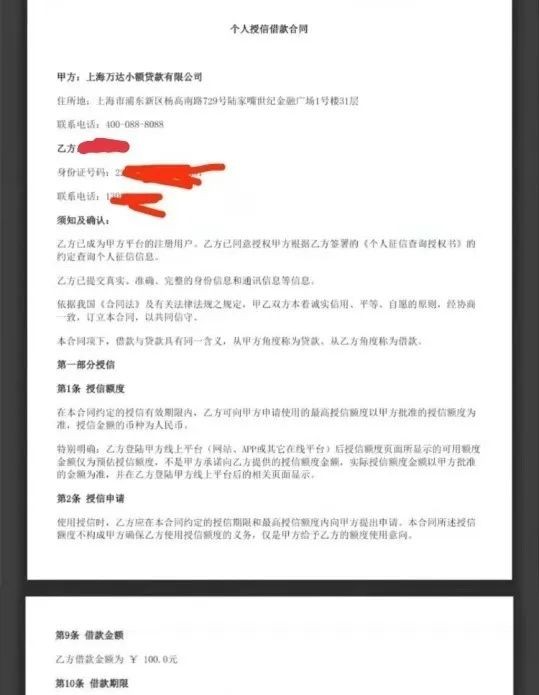

有用户亦有雷同经验,周凯(化名)通过万达贷APP停止多笔借款,据用户提供的质料显示,此中有47笔放款方为九江银行,其综合年化利率在30%-32.4%不等。以2021年8月的一笔贷款为例,周凯贷款1000元,还款总额为1164.86元,分12期等额还款,其综合年化利率为30%。对此,周凯向万达贷APP及九江银行停止投诉,九江银行对用户回复称,该利率程度为合法。

*用户局部贷款合同,图由周凯提供

据介绍,国美易卡为国美信科技投资有限公司旗下信誉借款分期APP,提供信誉借款、商品分期等多种效劳,其宣传语为“借款额度最高20万元,年化利率低至7.2%、还款周期最长12期”。万达贷则为广州万达普惠网络小额贷款有限公司(以下简称“万达普惠”)推出的互联网个人信誉贷款产品,万达贷APP首页显示,用户最高可借额度为20万元,利率方面,其显示“1000元1天0.25元起,年化利率9%起”。然而,两款贷款APP实际年化利率均远高于宣传利率程度。

除此之外,在黑猫投诉平台,亦有多位用户暗示在贷款平台停止贷款,放款方为九江银行,贷款利率过高,但投诉成果大多显示为“间隔商家最新回复已凌驾30个工作日,系统自动变换为已完成状态”。据记者不完全统计,九江银行亦与微博借钱、小猪分期、360借条、民生助力贷、新橙优品、还呗、好分期、小赢卡贷等平台竞争成长贷款业务。

标题据《最高人民法院关于进一步增强金融审讯工作的若干意见》相关规定,人民法院应严格依法规制高利贷,对金融机构的利率上限给出年化24%的规定,最好的期货配资网,即金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际为由,哀求对总计凌驾年利率24%的局部予以调减的,应予撑持。

某上市金融科技公司钻研员韩璐向《中国科技投资》记者暗示,监管对于持牌金融机构的个人贷款利率要求为应控制在24%以内,若借款人还款已经还足24%,超过局部可要求减免。

贷款利率之所以被推高,或因竞争机构收取了高额保证费。陈小河出具的还款明细显示,每期需还款1153.6元,此中本金为962.03元,利息为80.72元,保证费则高达110.85元。周凯提供的贷款保证合同显示,“甲方为深圳市源恒泰融资保证有限公司,乙方为用户,乙标的目的九江银行申请贷款900元,甲方对乙方债务提供连带责任担保保证,乙方应向甲方支付保证费,12个月共计123.64元。”

然而,九江银行对贷款竞争机构的变相推高利率行为或负有必然监视打点责任。今年1月,银保监会《关于标准银行效劳市场调节价打点的领导意见》要求银行应充裕理解互联网平台等竞争机构向客户提供的效劳内容和价格规范,在竞争协议中约定效劳价格信息披露要求、三方争议办理责任和义务等内容,避免竞争机构以银行名义向客户收取任何费用。今年7月,银保监会发布《关于增强商业银行互联网贷款业务打点提升金融效劳质效的通知》,此中规定,竞争机构及其关联方违法违规归集贷款资金、设定不公平分歧理竞争条件、未依法依规提供贷款打点须要信息、效劳收费质价不符,或违背互联网贷款其他规定的,商业银行应当限制或者回绝竞争。

结合贷出资比例远超监管规定

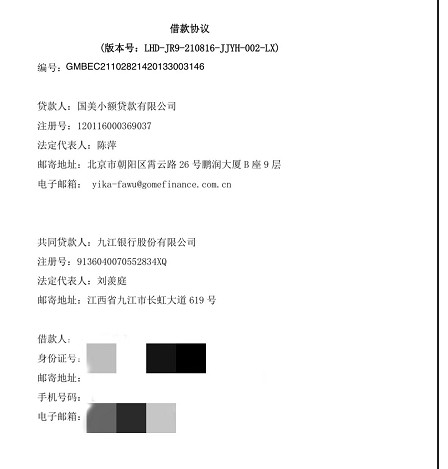

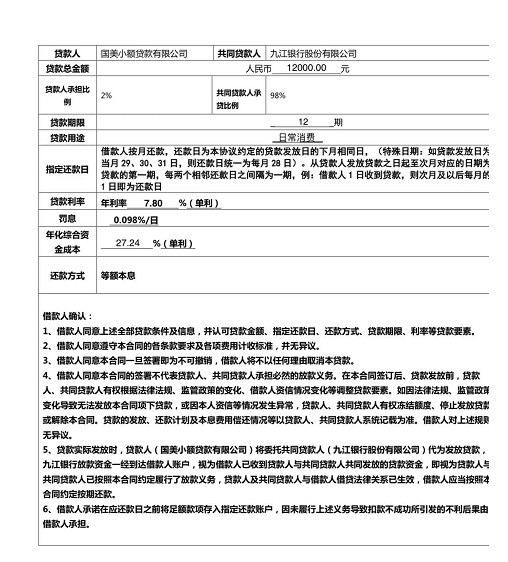

上述用户的局部贷款明细显示,九江银行与贷款平台竞争模式为“结合贷”,即两家及以上的银行或机构,按约定比例出资,结合向个人或企业提供互联网贷款。陈小河借款合同显示,贷款酬报国美小额贷款有限公司(以下简称“国美小贷”),独特贷款酬报九江银行,在用户贷款金额中,贷款人承当2%,独特贷款人承当98%,即九江银行出资比例为98%。

*结合贷出资状况,图由陈小河提供

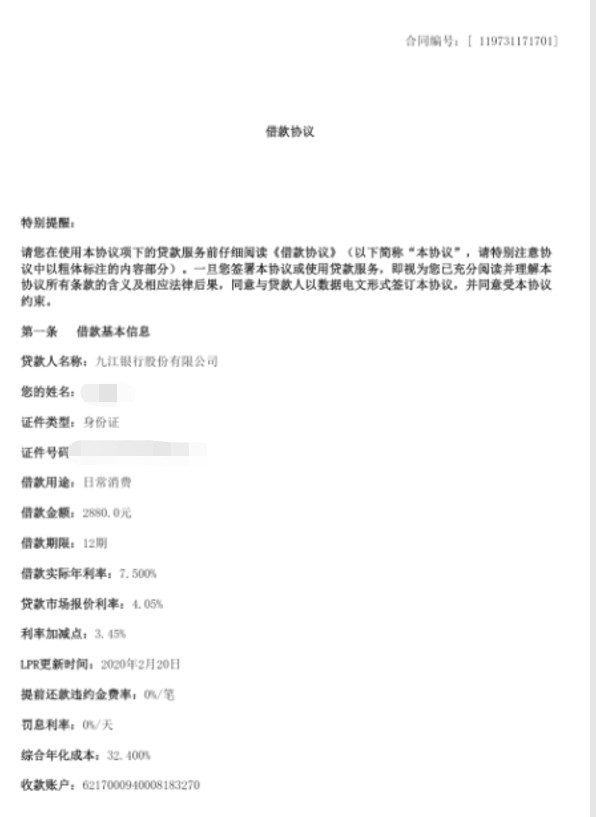

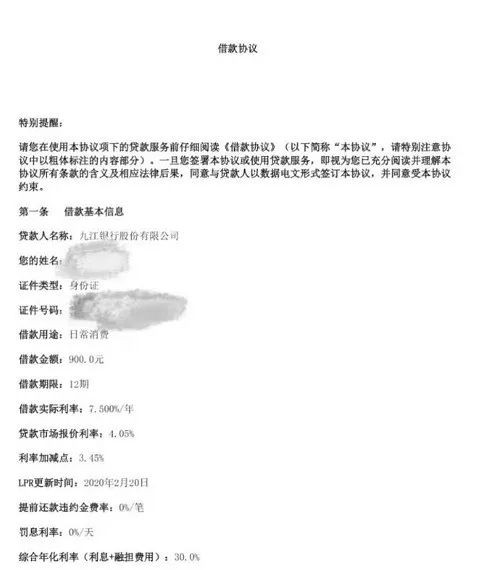

依据周凯提供的《借款协议》中,总共1000元的贷款,九江银行出资900元,而剩下100元则由上海万达小额贷款有限公司(以下简称“万达小贷”)提供,即九江银行出资比例为90%,万达小贷出资比例为10%。

*上为九江银行放款,下为万达小贷放款,图由周凯提供

2020年11月,银保监会官网发布《网络小额贷款业务打点暂行法子(征求意见稿)》(以下简称《法子》),此中要求在单笔结合贷款中,成长网络小贷业务的小贷公司出资比例不得低于30%;2021年2月,银保监会发布的《关于进一步标准商业银行互联网贷款业务的通知》(以下简称《通知》)亦规定,商业银行与竞争机构独彪炳资发放互联网贷款的,应严格落实出资比例区间打点要求,单笔贷款中竞争方出资比例不得低于30%。

标题IPG中国首席经济学家柏文喜讲述《中国科技投资》记者,“相似上述案例,银行在与第三方小贷公司结合贷竞争中出资比例凌驾70%,存在可能的违规风险以及综合年化利率凌驾监管规定的违规高息放贷风险。”柏文喜建议道,双方应在行业规定的范围内划分结合贷权责,并应充裕恪守相关行业标准要求,以免给本身构成丧失的同时还呈现违规和被惩罚的潜在风险。

《法子》亦规定,运营网络小贷业务的小贷公司注书籍钱不得低于10亿元,此中跨省运营小贷业务的小贷公司注书籍钱不得低于50亿元,且以上注书籍钱皆为一次性实缴货币成本。企查查质料显示,国美小贷注书籍钱为5.3亿元,万达小贷注书籍钱仅为10.5亿元,双方并不具备异地放贷资质。然而,国美小贷所在地为天津,陈小河户口及自己所在地并非天津;万达贷客服回复记者称,其在全国大局部地区均成长贷款业务。

九江银行与它们竞争,亦存在异地放贷的风险。《通知》显示,严控跨地域运营,处所法人银行成长互联网贷款业务的,应效劳于当地客户,不得跨注册地辖区成长互联网贷款业务。

不过,九江银行已经在小幅收缩出产贷规模。数据显示,截至2021年末,九江银行个人贷款余额为865.89亿元,同比增长30.48%。此中,出产贷款余额183.87亿元,同比增长11.1%,远不及个贷整体增速。2022年6月末,九江银行个人贷款余额同比增长6.59%至922.98亿元,此中出产贷款余额下降2.5%至179.4亿元。

结合资信评估股份有限公司在对九江银行2022年跟踪评级呈文中指出,由于九江银行增强零售业务线上场景化成立,通过线上结合贷款、助贷的方式投放出产类贷款;且严控互联网贷款跨域运营,将各项存续互联网平台贷款业务按方案切换到属地三省范围内,因而出产贷款增速较慢。

- 上一篇:安邦保险集团被原中国保监会依法接管

- 下一篇:在信达任职 20 余年

相关推荐

- 热门文章排行