再度对线下餐饮行业造成了冲击

发布时间:2022-09-02 作者:admin 来源:网络整理 浏览:

“有人烟处,必有海天”。

放眼当下,海天味业(行情603288,诊股)绝对是国内最为妇孺皆知的品牌之一,即即是那些十指不沾阳春水的人,都必然传闻过或是品味过他们的调味产品。而在A股市场上,海天味业更是不折不扣的明白马,自上市以来股价一路走高,涨幅最多一度到达濒临20倍,为价值投资者们带来了颇为丰厚的回报。

然而自去年年初以来,海天味业却开启了“跌跌不断”形式,在一年半的工夫里股价已经腰斩,其市值也蒸发了3000多亿。

曾经的“酱油茅”毕竟怎么了?股价还要跌到什么时候?我们不妨事从其财报当中寻找答案。

1

海天味业之所以能取得“酱油茅”的美誉,很大起因在于其业绩的耀眼。

自2014年2月11日于上交所上市以来,海天味业不停保持着两位数的增长速度。数据表白,2014~2020年,公司营收年均增速为15.3%,归母净利润年均增速则是到达了惊人的21.9%,展现出极强的高发展性。得益于此,公司股价也是一路大涨长红,一度从25元涨至濒临220元。

然而自2021年初步,海天味业的业绩却突然“大变脸”。

依据财报披露的数据显示,2021年公司营收同比仅增长了9.71%,增速为近几年来初度跌破两位数;归母净利润同比增速同样只要4.18%。到了2022年,这种颓势并没有得到本质性改不雅观,今年第一季度公司营收同比增速进一步下跌至0.72%,而归母净利润更是实现了负增长,同比增速仅有-6.36%,令人大跌眼镜。与之相应的,是公司股价开启了漫长的下跌之路,市值也跟着一再缩水。

那么,毕竟是什么起因让海天味业的业绩失速呢?在我看来,主要起因有二:

一来,出产需求不振导致公司收入端难以有效恢复。2020年,受新冠疫情影响,国人居家工夫遍及耽误,从而催生了家庭层面对于调味品需求的快捷上涨,而随同着疫情防控的日渐不变,家庭出产需求量有所回落。与此同时,在疫情影响下,餐饮行业连续面临着不确定性和运营压力,局部行业参预者永恒退出,使得餐厅饭馆层面对于调味品的需求相对疲软。而各地疫情的不按期重复,仍然影响着国人的外出用餐。而今年上半年,国内疫情呈现大面积散发,再度对线下餐饮行业构成了打击,叠加局部地区物流运输不畅等因素的扰动,均倒霉于海天味业的增收和净利润的增长。

二来,上游原资料价格的上涨导致公司支出端连续承压。自2020年下半年起,大宗商品、农产品(行情000061,诊股)、包材等出产操行业上游价格连续上涨。对于行业龙头而言,尽管在采购原资料时会审时度势地依据市场价格颠簸而有所调整,但一直强化的行业整体老本回升预期,又不免会让市场对其持颓废态度。再思考到海天味业在产品提价方面相对保守,致使上游老本压力难以有效传导至庸俗出产终端,公司利润空间便进一步被挤压。

需知,海天味业的股价之所以能够在过去多年保持大涨,是盈利和估值独特回升引发“戴维斯双击”效应的成果,也反映出投资者过去对于公司开展前景的乐不雅观预期;然而,一旦环境变革导致公司业绩增速放缓,市场赋予公司的估值便不免要下调,继而将引发“戴维斯双杀”,致使股价一跌再跌。这也是海天味业自2021年年初至今,股价一路跌跌不断的症结所在。

2

海天味业还值得投资吗?

在我看来,答案固然是必定的。起因在于,海天味业尽管近两年运营情况不太抱负,但其合作劣势仍然坚固,主要体如今三个方面:

其一,品牌形象深刻人心。

海天味业的历史,最早可以追溯至清朝乾隆年间的“佛山古酱园”,距今已有300余年的历史,是货真价实的“中华老字号”品牌。凭仗精致的工艺、醇厚的口感,以及强大的产品、渠道、科研等实力,公司一路开展壮大,而且树立起安康、安详、诚信、专业的品牌形象,取得了市场的宽泛承认,在我国调味品赛道上始终保持领军地位。依据国际知名咨询公司凯度发布的《2021年全球品牌脚印呈文》和《2021年亚洲市场品牌脚印》,海天味业以6.2亿出产者、79.4%的浸透率、均匀选择次数4.2次的成效,高居中国快捷出产品品牌第4位,并且是榜单前10名中惟一的调味品企业。

标题值得一提的是,海天味业并没有满足于此,而是与时俱进地连续加大品牌宣传力度,占据出产者心智。自2016年以来,公司积极迎合潮流,主动参预当红热播真人秀综艺等内容的营销冠名,包含《跨界歌王》《吐槽大会》《奇葩说》《中国达人秀》《极限挑战》等等,从而进一步提升了公司品牌价值及其在新一代出产者心目中的地位。别的,51配资网,公司还在2019 年推出《很会晒太阳的人》《亿万人在意的,也是我们在意的》等故事纪录短片,并在央视多个重点频道黄金工夫播出,再度彰显公司产品品质。

其二,全品类矩阵,宽泛浸透出产市场。

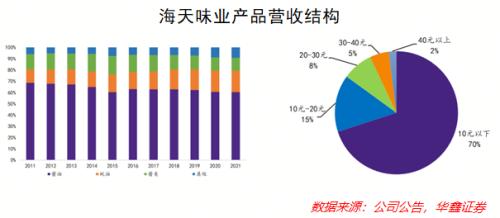

海天味业旗下产品以酱油、蚝油、酱料三大品类为核心,三者别离奉献了公司2021年营收的60.1%、19.2%和11.3%。与此同时,公司产品还涵盖料酒、鸡精、调味汁、香油、味精等门类,细分产品达上百种,是调味操行业当中笼罩最为片面的,而且产品遍布各个价格带,从10元以下到40元以上均有波及,可以充裕满足差异类型出产者的需求。详细而言,公司产品的价格主要集中在10元以下,这一价格比照其他品牌显然要更具性价比;与此同时,公司还笼罩了高档价位的调味品,也能够满足高档餐厅高品质的需求。不只如此,公司还不停积极推陈出新,通过并购、研发等方式,相继介入麻油、腐乳、调味汁、火锅底料等细分领域,一直扩充市场份额,为公司恒久开展提供支撑。

在此根底上,参考华鑫证券研报可知,海天味业的“人均效能”要更高。详细而言,得益于规模效应,公司通过工艺创新、引进先进办法并创新应用信息技术等一系列举措来鞭策公司工业化的转型晋级,由传统的消费加工向着技术型、信息化、规模化智能制造标的目的一直演进,而公司消费效率也得到了极大的提升,人均产出更是在行业处于当先地位。2021年,公司人均营收和净利润别离为374万元/人和100万元/人,别离为中炬高新(行情600872,诊股)的3.7倍和6.8倍,为千禾味业(行情603027,诊股)的4.5倍和10.5倍。

其三,渠道深耕,精密化国表里规划。

经过多年的深耕与开展,海天味业建设了全方位、立体式的销售网络,笼罩了全国31个省级行政区域,320多个地级市,2000多个县份市场,领有7100余家经销商,产品普遍全国各大连锁超市、各级批发农贸市场、城乡便当店及零售店,真正做到了省份和地级市的100%笼罩,以及区县的凌驾90%笼罩率,而且无论是经销商数量还是渠道笼罩率,均显著当先于其他同业合作者。来自凯度的统计数据显示,2021年10月,海天味业以1.49亿家庭笼罩数、79.2%的浸透率和2.5%的增长率在上榜企业中名列第7,亦是唯逐个家上榜调味品企业,这便意味着,每3.5个家庭中就有1个家庭在使用海天的产品,“有人烟处,必有海天”可谓货真价实。而除了国内市场,海天味业的产品还出口全球80多个国家和地区,可谓远近出名。

别的,海天味业还与时俱进地摸索营销新形式。好比,公司深入与O2O平台竞争,增强对社区团购、时到达家平台以及各大平台电商的规划,在 B2C、B2B、新零售等各个板块都建设起优良的竞争关系,以一直满足新技术时代下一直改革的出产习惯及出产趋势为目的,最好的股票配资网,连续稳固公司在网络和用户上的合作劣势。

以上种种,既是公司护城河的表现,也是让投资者继续存眷海天味业的底气所在。

3

值得留心的是,海天味业的业绩拐点似乎已经呈现。

在刚刚公布的公司半中,我们可以看到今年第二季度,公司实现营收63.22亿元,实现归母净利润15.64亿元,同比增幅别离到达+22.19%和+11.79%,比一季度有了本质性改善,而且单季又重回两位数增长;而今年上半年的营收(+9.73%)和归母净利润(+1.21%)也都实现了正增长,这样的成效着实让人眼前一亮。

标题究其起因,一方面在于疫情的催化以及社区团购业务的加码,鞭策了线上业务的增长,2022H1公司线上渠道收入同比增幅高达113.3%,占比也提升了2.1个百分点;另一方面,公司通过进一步强化精密化打点形式来对冲老本上涨压力,同时继续推进数字化转型,在核心技术研发、产供销协同等方面一直提质增效,从而显著降低了各方面老本,从数据上看,公司2022H1和2022Q1的销售费用率同比别离下降了0.39个百分点和0.48个百分点,打点费用率和财务费用率同比也别离下降了0.32个百分点和0.4个百分点。别的,公司零添加晋级新品(如料酒、醋等)的放量也为业绩的改善助了一把力。

那么,海天味业的颓势要就此改不雅观了吗?

在我看来,这一问题仍要打一个问号:于公司内部而言,大豆、白砂糖等上游原资料老本高企的困扰仍然存在,且进军高端产品道路的进程并不顺利;而从市场大环境来看,疫情重复对于出产市场的影响在短工夫内恐怕难以完毕,出产需求的低迷也将在必然水平上制约公司收入端的快捷增长。因而,公司前景尚不明朗,还不能认为已经到了窘境反转的阶段。

此外,从投资的角度看,只管海天味业股价已经腰斩,但公司目前估值仍然偏高,目前市盈率分位值处在上市以来64.24%的高位,市净率分位值也高达58.31%,并不具备足够的安详边际。因而,尽管公司恒久投资逻辑不改,但目前并不是脱手规划的好机会。

海天味业何时威力王者归来,重返巅峰?恐怕还要工夫来给我们答案。

【注:市场有风险,配资,投资需慎重。除专门备注外,本文钻研数据由同花顺(行情300033,诊股)iFinD提供撑持】

- 热门文章排行