毕竟很多持牌金融机构年利率也高达24%

发布时间:2022-08-20 作者:admin 来源:网络整理 浏览:

近日,易鑫集团官方视频号发布音讯显示,累计汽车融资交易量冲破300万台。

据媒体此前报导,2021年3月,易鑫集团累计汽车金融交易冲破200万台。2018年10月,易鑫集团累计汽车金融交易冲破100万台。据此计算,易鑫集团汽车金融交易第一个100万台用了近四年工夫,第二个100万台用了两年半工夫,第三个100万只用了不到一年半工夫。

百科质料显示,易鑫集团是中国专业的互联网汽车金融交易平台,主要处置惩罚汽车交易平台业务及自营融资业务,创立于2014年11月,2017年11月16日在香港联交所上市,股票代码02858.HK,易鑫集团股东包含腾讯、京东等战略投资人。

东方产业网-易鑫集团-主要股东页面显示,截至2021年末,易鑫集团股权构造为,腾讯持股54.25%,为易鑫集团最大股东。京东持股16.74%,黑马成本持股15.45%,别离为易鑫集团第二大和第三大股东。

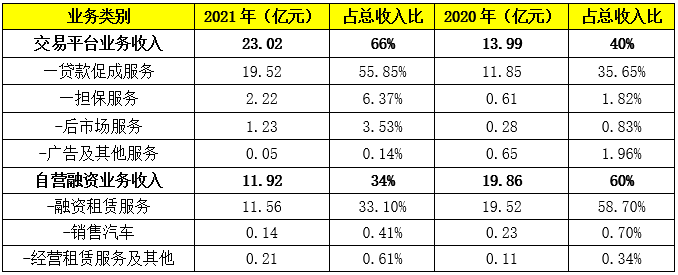

易鑫集团2021年报显示,全年实现营业收入34.94亿元,同比增长5.09%;实现净利润2895万元,上年同期吃亏11.56亿元。易鑫集团在实现扭亏为盈的同时,股票配资,其业务收入形成发了严峻变革。2021年,易鑫集团交易平台业务收入23.02亿元(占总收入66%),同比增长71.96%;自营融资业务收入11.92亿元(占总收入34%),同比减少39.99%。

(数据来易鑫集团2021年报)

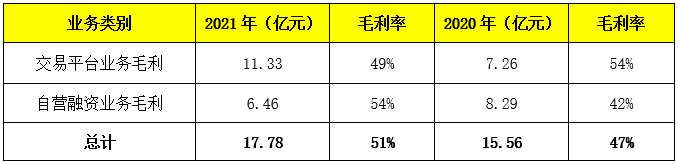

与此同时,易鑫集团2021年整体毛利率由2020年的47%增至2021年的51%。

此中,交易平台业务的毛利率由2020年的54%降至2021年的49%,股票配资网,自营融资业务的毛利率由2020乃年的42%增至2021年的54%。由此来看,尽管占总收入66%的交易平台业务毛利率下降了5个百分点,但由于占总收入34%的自营融资业务毛利率上涨了12个百分点,导致易鑫集团2021年整体毛利率上涨了4个百分点。

(数据来易鑫集团2021年报)

2021年,易鑫集团销售及营销费用13.58亿元,与2020年的8.54亿元比拟大增59%。与之造成明显比照的是,2021年行政费用3.98亿元,与2020年的4.39亿元比拟减少9%;研发费用1.46亿元,与2020年的1.50亿元比拟减少3%,信誉减值吃亏2.86亿元,与2020年的18.12亿元比拟大降84%。

关联交易披露,2021年,易鑫集团向易车集团购置广告及其他效劳5.59亿元、购置二手车估值效劳2087万元、购置融资效劳25万元,以及别离向腾讯云计算、宿迁云瀚科技(经营京东白条)购置数据效劳及流量撑持效劳206万元、3047万元;向财付通购置支付效劳283万元,向京东购置推广质料194万元。此外,大连融鑫保证向易鑫集团提供业务声援效劳2500万元。

大连融鑫保证与易鑫集团如何协作?一则判决文书暴光了双方之间的竞争细节。

7月29日,中国裁判文书网发布《大连融鑫融资保证有限公司与刘某涛追偿权纠纷民事一审讯决书》显示:

一审法院查明,2019年8月21日,被告刘某涛与XX公司签订融资租赁合同一份,约定被告以售后回租方式向XX公司租赁汽车一辆。融资总额61727.61元,此中车款52800元,GPS费用3299元,GPS晋级项目费用2250元,账户打点费用2767.45元,易鑫保证费用611.16元。融资期限36个月,每月租金2369.94元。

同日,被告与青海银行签订“个人借款合同(费用局部)”及“个人借款合同(租金局部)”,向青海银行别离贷款8927.61元和52800元,年利率为22.4%,贷款期限为36个月,用于向XX公司偿还融资租赁合同约定的车辆租金及车辆附加费用,并将贷款间接支付至XX公司名下账户。

同年8月22日,青海银行向被告指定账户发放贷款,但被告未依照约定履行定期还款义务。2021年12月20日,原告按照保证协议约定,向青海银行归还欠款24741.81元。履行代偿义务后,经原告屡次催告,被告始终不支付代偿款项,故原告提起诉讼。注:保证合同约定,担保人自代偿完成当日起,依照代偿金额每日万分之五(年利率18.25%)计算违约金,直至被告足额归还代偿款和违约金之日止。

被告辩称,被告仅收到52800元贷款,已定期还款至2021年10月,已经归还金额约59000元,故不承认原告的诉请金额。不过,一审法院(上海市嘉定区人民法院)还是撑持了原告的哀求,裁夺将违约金按日万分之二(年利率7.3%)规范计算。

标题依据上述裁判文书,被告刘某涛与XX公司签订融资租赁合同,这里的XX公司应该就是易鑫集团。作为汽车金融交易平台,易鑫集团为被告刘某涛与贷款人青海银行提供贷款促功效劳,在这个过程中,易鑫集团与青海银行向被告刘某涛发放了年利率22.4%的贷款,假如贷款本金按52800元计算,这笔贷款的实际年利率高达34.4%。

为了进步单台车辆的交易收入,易鑫集团向刘某涛收取GPS费用3299元,GPS晋级项目费用2250元,账户打点费用2767.45元,以及易鑫保证费用611.16元,上述四项费用(附加费用)合计9927.61元,这局部费用是易鑫集团额外增多的费用,最好的股票配资网,这或是易鑫集团毛利率高达50%的关键因素。

明面上,易鑫集团的贷款年利率只要只要22.4%,似乎还是一个可以蒙受的范围,终究很多持牌金融机构年利率也高达24%。

但没有比照就没有伤害,以信誉贷(原蚂蚁借呗)和招联好期贷为例。小编“信誉贷”额度1万元,日利率0.035%(年利率12.8%),由天津银行提供金融效劳。“好期贷”额度1.8万元,日利率0.042(年利率15.3%),由招联金融提供金融效劳。不难发现,仇家部互联网贷款平台而言,即使贷款年率控制在15%摆布,仍然是出产金融行业最赚钱的公司。

从这个意义上来说,创立8年的易鑫集团,累计汽车融资交易量冲破300万台并不值得夸耀。相反,作为背靠易车、腾讯、京东的汽车金融平台,没有将汽车出产贷款的价格打下来,这是“汽车金融第一股”易鑫集团的哀思。

- 上一篇:上海农商行资产总额 1.2 万亿

- 下一篇:甚至至今仍未消化完

- 热门文章排行